Rasio Hutang terhadap Pendapatan [Menghitung DTI Anda]

Jika Anda telah berbelanja untuk hipotek, maka Anda mungkin pernah mengalami istilah "rasio utang terhadap pendapatan". Ini bisa menjadi istilah yang membingungkan bagi seseorang dengan pengetahuan terbatas dalam hal keuangan. Tetapi, ketika Anda mengajukan pinjaman besar, rasio hutang terhadap pendapatan Anda dapat memiliki dampak yang signifikan pada apakah pemberi pinjaman menyetujui aplikasi Anda atau tidak.

Jadi mengetahui apa itu rasio utang terhadap pendapatan, dan cara menghitungnya sangat penting jika Anda berencana untuk mengambil hipotek atau pinjaman besar lainnya dalam waktu dekat. Dalam artikel ini, kami akan membahas pertanyaan dan topik berikut:

- Apa itu Rasio Hutang terhadap Pendapatan?

- Cara Menghitung Rasio Hutang terhadap Pendapatan Anda

- Apa itu Rasio Hutang-terhadap-Pendapatan Ideal?

- Apa itu Aturan 43%?

- Apakah Rasio DTI Anda Mempengaruhi Kredit Anda?

- Cara Meningkatkan Rasio DTI Anda

Apa itu Rasio Hutang terhadap Pendapatan?

Rasio utang terhadap pendapatan, atau rasio DTI, adalah metrik yang mengukur pendapatan kotor bulanan individu terhadap total pembayaran utang bulanan mereka. Apa rasio DTI Anda pada akhirnya mewakili persentase pendapatan bulanan Anda yang digunakan untuk melunasi hutang Anda.

Rasio ini biasanya digunakan oleh pemberi pinjaman untuk mengevaluasi peminjam potensial, menentukan apakah mereka dapat mengambil utang tambahan atau tidak, dan menilai kemungkinan bahwa mereka akan dapat membayar kembali pinjaman. Sementara rasio DTI yang rendah menunjukkan bahwa Anda telah mampu mengelola keseimbangan yang sehat antara utang dan pendapatan, rasio DTI yang tinggi menunjukkan sebaliknya—yaitu, bahwa Anda berutang dalam jumlah yang tinggi dibandingkan dengan penghasilan Anda, kemungkinan tidak dapat menghemat banyak uang setiap bulan, dan pada dasarnya hidup dari gaji ke gaji.

Faktor Apa yang Membuat Rasio DTI Anda?

Jumlah pembayaran hutang bulanan Anda termasuk pembayaran kartu kredit, hipotek Anda, tunjangan anak, alimentasi, dan pinjaman lain yang mungkin telah Anda ambil. Namun, beberapa pembayaran bulanan berulang tidak termasuk dalam rasio DTI Anda. Menurut moneyfit.org, Anda tidak boleh memperhitungkan pembayaran non-utang seperti:

- Asuransi premium

- Tagihan telepon

- Biaya penitipan anak

- Utilitas rumah, seperti listrik Anda, Pemanasan, air, selokan, dan tagihan sampah

- Keanggotaan gym

- Musik, kabel, dan langganan streaming

- tagihan internet

- Biaya lansekap

- Sewa unit penyimpanan

- Pajak penghasilan

Penghasilan kotor bulanan Anda hanyalah gaji bulanan Anda sebelum hal-hal seperti pajak dan potongan lainnya dikeluarkan. Beberapa jenis pendapatan umum yang diperhitungkan dalam rasio DTI Anda, adalah sebagai berikut:

- Pendapatan kotor, apakah per jam atau digaji

- Tips dan bonus

- Penghasilan apa pun yang diperoleh dari pertunjukan sampingan

- Pendapatan pensiun

- Pendapatan sewa properti

- Penghasilan wiraswasta

- Manfaat Jaminan Sosial

- Tunjangan diterima

- Dukungan anak diterima

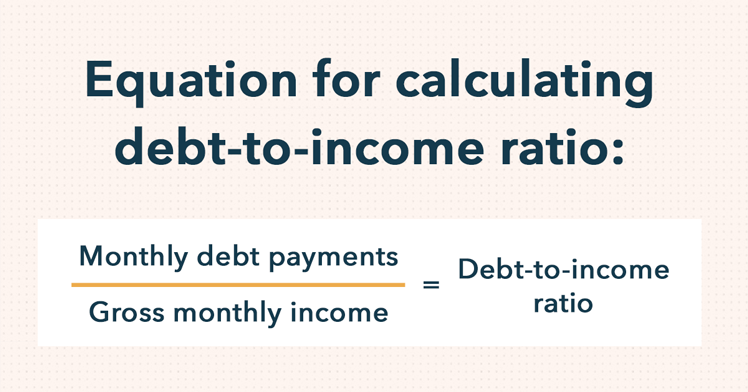

Cara Menghitung Rasio Hutang terhadap Pendapatan Anda

Anda dapat menghitung rasio hutang terhadap pendapatan Anda dengan membagi jumlah pembayaran hutang bulanan Anda dengan pendapatan kotor bulanan Anda. Setelah Anda mengetahui total pembayaran hutang bulanan Anda dan menambahkan pendapatan kotor bulanan Anda, Anda akan siap untuk membagi angka-angka itu dan menghitung rasio DTI Anda.

Membagi pembayaran hutang bulanan Anda dengan pendapatan kotor bulanan Anda akan memberi Anda angka desimal. Untuk melihat DTI Anda sebagai persentase, Anda harus mengalikan hasil desimal dengan 100.

Contoh Perhitungan

Untuk mendapatkan pemahaman yang lebih baik tentang cara menghitung rasio DTI Anda, mari kita lihat contoh fiktif.

Begini situasinya:Mike memiliki pendapatan kotor bulanan $5, 000. Dia membayar $1, 000 pada hipoteknya, $400 untuk mobilnya, $400 untuk tunjangan anak, dan $200 untuk hutang lainnya.

Jadi, mengikuti persamaan di atas untuk menghitung rasio DTI Mike, kita berakhir dengan:

$1, 000 + $400 + $400 + $200 =$2, 000

Karena itu, Rasio DTI Mike =$2, 000 / $5, 000 =0,4 x 100 =40%

Apa itu Rasio Hutang-terhadap-Pendapatan Ideal?

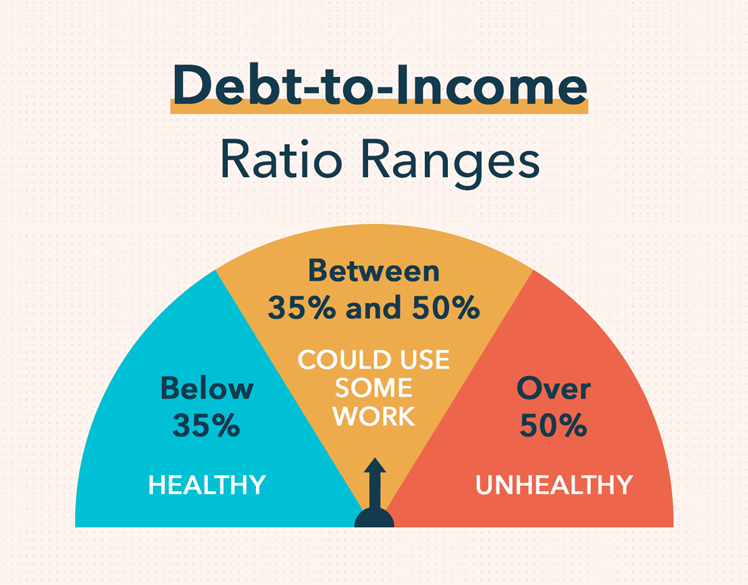

Secara umum, semakin rendah rasio utang terhadap pendapatan Anda, semakin besar kemungkinan Anda akan disetujui untuk pinjaman yang Anda ajukan. Menurut incharge.org, Rasio DTI yang berada di antara nol hingga 35% dianggap sehat menurut standar sebagian besar pemberi pinjaman utama, karena mereka menunjukkan bahwa utang Anda berada pada tingkat yang dapat dikelola relatif terhadap pendapatan bulanan Anda.

Jadi apa itu rasio DTI yang buruk? Memiliki rasio DTI 50% ke atas dianggap sebagai tingkat hutang yang tidak sehat dalam banyak kasus, dan dapat sangat membatasi jenis pinjaman yang memenuhi syarat untuk Anda. Rasio yang begitu tinggi menunjukkan bahwa Anda mungkin tidak memiliki banyak uang untuk ditabung atau dibelanjakan setiap bulan setelah melakukan pembayaran utang Anda saat ini.

Apa itu Aturan 43%?

Aturan 43% adalah aturan praktis yang digunakan oleh bank dan pemberi pinjaman untuk menentukan siapa yang dapat disetujui untuk Hipotek yang Memenuhi Syarat. Secara umum, 43% adalah rasio DTI tertinggi yang dapat Anda miliki agar dapat disetujui untuk Hipotek yang Memenuhi Syarat oleh pemberi pinjaman.

Jika Anda belum mengetahui apa itu KPR yang Memenuhi Syarat, itu adalah kategori pinjaman yang memenuhi serangkaian standar dan fitur keamanan tertentu yang melindungi peminjam dan pemberi pinjaman. Agar pemberi pinjaman menawarkan Anda Hipotek yang Memenuhi Syarat, mereka harus mematuhi persyaratan tertentu dan melakukan upaya itikad baik untuk mengevaluasi keuangan Anda dan menentukan apakah Anda dapat membayar kembali pinjaman atau tidak.

Keuntungan dari Hipotek yang Memenuhi Syarat adalah ia memiliki sejumlah parameter yang seharusnya membantu mencegah Anda mengambil pinjaman yang tidak mampu Anda bayar. Beberapa persyaratan KPR yang Memenuhi Syarat antara lain:

- Pembatasan fitur pinjaman berisiko, seperti periode bunga saja dan pembayaran balon

- Batas rasio utang terhadap pendapatan Anda, maksimum biasanya menjadi 43%

- Batasan—bergantung pada ukuran pinjaman Anda—pada jumlah poin di muka dan biaya yang dapat dibebankan oleh pemberi pinjaman

- Perlindungan hukum bagi pemberi pinjaman, karena diasumsikan bahwa mereka melakukan uji tuntas untuk memastikan Anda memiliki kemampuan untuk membayar kembali pinjaman Anda

- Jangka waktu pinjaman maksimum diharuskan tidak lebih dari 30 tahun

Semua ini bukan untuk mengatakan bahwa Anda tidak dapat mengambil hipotek sama sekali jika rasio DTI Anda melebihi 43%. Anda mungkin masih memenuhi syarat untuk hipotek lain dengan rasio DTI tinggi, tetapi Anda biasanya tidak akan bisa mendapatkan persetujuan untuk Hipotek yang Memenuhi Syarat.

Apakah Rasio DTI Anda Mempengaruhi Kredit Anda?

Meskipun rasio DTI Anda tidak berdampak langsung pada skor kredit Anda, itu dapat mempengaruhi kemampuan Anda untuk mendapatkan pinjaman dari bank dan pemberi pinjaman lainnya. Rasio DTI yang rendah meningkatkan kemungkinan Anda akan disetujui untuk pinjaman yang Anda ajukan. Itu karena pemberi pinjaman mengambil rasio DTI yang rendah sebagai tanda bahwa Anda kompeten dalam hal pengelolaan uang dan mereka dapat mengandalkan Anda untuk membayar kembali hutang apa pun yang Anda kumpulkan sesuai dengan persyaratan yang disepakati. Pemberi pinjaman juga mempertimbangkan rasio DTI pemohon pinjaman karena mereka ingin memastikan bahwa peminjam tidak mengambil lebih banyak hutang daripada yang dapat mereka bayar kembali secara realistis.

Meskipun rasio DTI yang lebih rendah biasanya memudahkan untuk mendapatkan persetujuan untuk pinjaman, perlu diingat bahwa itu hanya satu dari banyak faktor yang menjadi pertimbangan pemberi pinjaman. Saat mengevaluasi aplikasi pinjaman hipotek, pemberi pinjaman juga akan melihat pendapatan kotor bulanan calon peminjam, jumlah yang mereka mampu untuk membayar uang muka, sejarah kredit mereka, dan nilai kredit mereka.

Cara Meningkatkan Rasio DTI Anda

Ada dua variabel yang digunakan untuk menghitung rasio DTI Anda—total pembayaran utang bulanan dan pendapatan kotor bulanan Anda. Karena itu, untuk meningkatkan rasio DTI Anda, Anda harus mengurangi total pembayaran utang bulanan Anda atau meningkatkan pendapatan kotor bulanan Anda.

Kurangi Pembayaran Hutang Bulanan Anda

Melunasi hutang sepenuhnya adalah cara yang bagus untuk menurunkan pembayaran hutang bulanan Anda, tapi tentu saja ini jauh lebih mudah diucapkan daripada dilakukan. Langkah pertama Anda adalah melihat pinjaman apa pun yang telah Anda ambil dan membuat rencana pembayaran yang komprehensif. Sebagai contoh, lihat tip uang kami untuk lulusan perguruan tinggi baru-baru ini untuk mendapatkan beberapa saran tentang cara merumuskan rencana pembayaran untuk pinjaman mahasiswa Anda.

Agar tidak semakin terjerat utang, Anda juga harus berusaha untuk mengembangkan keterampilan keuangan pribadi Anda. Coba buat anggaran bulanan untuk diri sendiri yang dapat membantu Anda memprioritaskan hal-hal penting, melacak pengeluaran Anda, dan menghemat uang, dipermudah saat Anda menggunakan aplikasi Mint.

Jika Anda sudah melakukan riset tentang cara menurunkan pembayaran utang bulanan Anda, Anda mungkin bertanya pada diri sendiri, "Apakah konsolidasi utang adalah ide yang bagus?" Konsolidasi hutang adalah ketika Anda menggabungkan semua berbagai hutang Anda menjadi satu pembayaran bulanan dengan tingkat bunga tetap, dan itu mungkin ide yang bagus tergantung pada keadaan Anda.

Jika Anda merasa tidak akan mampu membayar satu atau beberapa utang, maka Anda berpotensi dapat menghindari pembayaran terlambat dengan mengkonsolidasikan utang itu. Namun, Anda harus memiliki kredit yang baik untuk mendapatkan persetujuan untuk pinjaman konsolidasi utang dan Anda harus yakin bahwa situasi keuangan Anda akan membaik dalam waktu dekat. Jika Anda tidak berpikir Anda akan mampu membayar kembali hutang Anda, bahkan dengan konsolidasi utang, maka kemungkinan besar Anda akan lebih baik mencoba menyelesaikan hutang secara langsung dengan kreditur Anda.

Tingkatkan Pendapatan Kotor Bulanan Anda

Sama seperti mengurangi pembayaran hutang bulanan Anda, meningkatkan pendapatan kotor bulanan Anda jauh lebih mudah diucapkan daripada dilakukan. Lagipula, tidak setiap hari Anda diberi kenaikan gaji atau ditawari pekerjaan dengan gaji tinggi. Namun demikian, masih ada cara untuk berpotensi meningkatkan pendapatan kotor bulanan Anda. Teliti ide pendapatan pasif atau lihat contoh hal-hal yang dapat Anda lakukan untuk menghasilkan sedikit uang tambahan:

- Ambil pekerjaan sampingan, seperti mengemudi untuk perusahaan berbagi tumpangan, mengambil proyek penulisan lepas, menjaga anak, dll.

- Menyewakan kamar tambahan di rumah Anda (jika Anda memiliki lebih dari satu properti, pertimbangkan untuk mengubah salah satunya menjadi persewaan liburan)

- Dapatkan sertifikasi atau lisensi yang relevan yang akan meningkatkan gaji posisi Anda saat ini atau membantu Anda menemukan yang baru, pekerjaan bergaji lebih tinggi

- Jika memungkinkan, cobalah untuk mengambil lebih banyak shift atau dapatkan jam tambahan di tempat kerja

Jika Anda berada di pasar untuk pinjaman yang cukup besar, seperti pinjaman hipotek, Anda akan lebih mudah mendapatkan pembiayaan dengan rasio utang terhadap pendapatan yang lebih rendah. Jika rasio DTI Anda lebih tinggi dari 43%, maka Anda mungkin mempertimbangkan untuk menunggu membeli rumah sampai Anda dapat menurunkan angka tersebut dan memenuhi syarat untuk mendapatkan pinjaman yang lebih baik. Anda biasanya harus mencoba menjaga rasio DTI Anda serendah mungkin bahkan ketika Anda tidak mencari pinjaman. Ini berarti meminimalkan pembayaran utang bulanan Anda dan memaksimalkan pendapatan kotor bulanan Anda—dua hal yang mungkin sulit dicapai, tapi bukan tidak mungkin. Memiliki strategi keuangan pribadi yang matang akan mempermudah pencapaian tujuan tersebut, menjaga rasio DTI Anda tetap rendah, dan memberi Anda dan calon pemberi pinjaman rasa aman secara finansial.

-

Cara Menghitung Rasio Hutang terhadap Pendapatan

Rasio utang terhadap pendapatan Anda sangat penting, terutama saat Anda mengajukan hipotek, pinjaman ekuitas rumah, atau pinjaman pribadi besar lainnya. Dengan memahami apa itu dan berapa jumlah tar

-

Kalkulator Rasio Utang terhadap Pendapatan

Apakah Anda tahu berapa rasio utang terhadap pendapatan Anda? Pemberi pinjaman pasti ingin tahu, begitu juga Anda. Kalkulator Rasio DTI ini akan menunjukkan caranya. Cara kerja kalkulator utang

keuangan

-

Cara Menghitung Rasio Hutang terhadap Aset Anda untuk Tahun 2022

Cara Menghitung Rasio Hutang terhadap Aset Anda untuk Tahun 2022 Rasio utang terhadap aset dapat berguna untuk bisnis besar yang mencari calon investor atau sedang mempertimbangkan untuk mengajukan pinjaman. Menghitung rasio utang terhadap aset bisnis Anda dapat m...

-

Rasio Saat Ini:Cara Menggunakannya dalam Bisnis Anda

Rasio Saat Ini:Cara Menggunakannya dalam Bisnis Anda Rasio lancar adalah rasio akuntansi yang mengukur kemampuan bisnis Anda untuk membayar aset lancarnya. Pelajari mengapa rasio saat ini dapat berguna untuk bisnis Anda. Laporan keuangan dapat memberi ...