Apa itu Pinjaman Sindikasi?

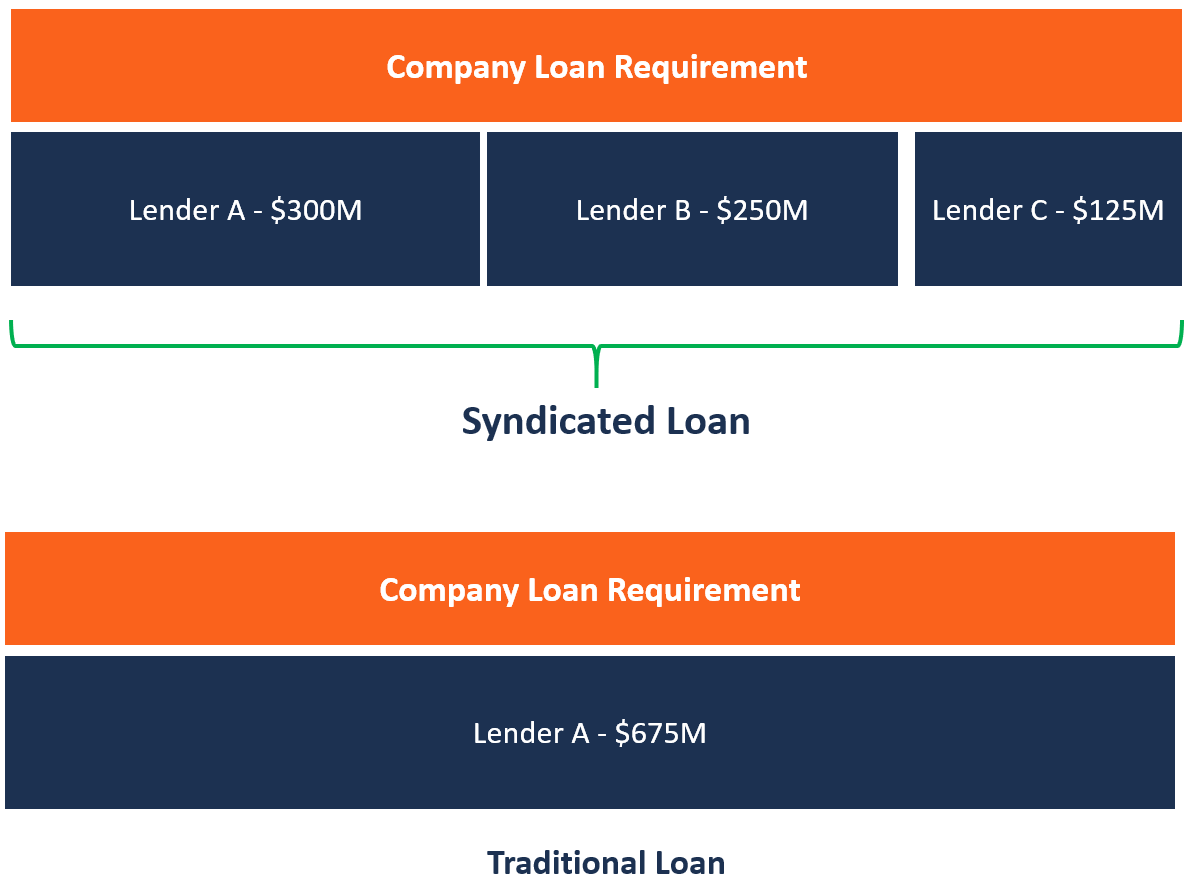

Pinjaman sindikasi ditawarkan oleh sekelompok pemberi pinjaman yang bekerja sama untuk memberikan kredit kepada peminjam besar. Peminjam dapat berupa korporasiKorporasi Korporasi adalah badan hukum yang dibuat oleh orang perseorangan, pemegang saham, atau pemegang saham, dengan tujuan beroperasi untuk mendapatkan keuntungan. Perusahaan diperbolehkan untuk membuat kontrak, menuntut dan dituntut, aset sendiri, mengirimkan pajak federal dan negara bagian, dan meminjam uang dari lembaga keuangan., proyek individu, atau sebuah pemerintahan. Setiap pemberi pinjaman dalam sindikasi menyumbangkan sebagian dari jumlah pinjaman, dan mereka semua berbagi dalam risiko pinjaman. Salah satu pemberi pinjaman bertindak sebagai pengelola (bank pengatur), yang mengelola pinjaman atas nama pemberi pinjaman lain dalam sindikasi. Sindikat dapat merupakan kombinasi dari berbagai jenis pinjaman, masing-masing dengan persyaratan pembayaran yang berbeda yang disepakati selama negosiasi Taktik Negosiasi Negosiasi adalah dialog antara dua orang atau lebih dengan tujuan mencapai konsensus atas suatu isu atau isu-isu di mana konflik ada. Taktik negosiasi yang baik penting untuk diketahui pihak-pihak yang bernegosiasi agar pihak mereka menang atau untuk menciptakan situasi win-win bagi kedua belah pihak. antara pemberi pinjaman dan peminjam.

Sindikasi pinjaman terjadi ketika peminjam tunggal membutuhkan pinjaman besar ($ 1 juta atau lebih) yang mungkin tidak dapat diberikan oleh pemberi pinjaman tunggal, atau ketika pinjaman berada di luar cakupan eksposur risiko pemberi pinjaman. Pemberi PinjamanTop Bank di ASMenurut US Federal Deposit Insurance Corporation, ada 6, 799 bank komersial yang diasuransikan FDIC di AS per Februari 2014. kemudian membentuk sindikat yang memungkinkan mereka untuk menyebarkan risiko dan berbagi dalam peluang keuangan. Tanggung jawab masing-masing pemberi pinjaman terbatas pada bagian mereka dari total pinjaman. Perjanjian bagi seluruh anggota sindikat tersebut tertuang dalam satu perjanjian pinjam meminjam.

Untuk mempelajari teknik tentang cara menganalisis Keuangan perusahaan, lihat Kursus Dasar-dasar Analisis Keuangan CFI.

Peserta Pinjaman Sindikasi

Mereka yang berpartisipasi dalam sindikasi pinjaman dapat bervariasi dari satu kesepakatan ke kesepakatan lainnya, tetapi peserta tipikal termasuk yang berikut:

1. Mengatur bank

Bank pengatur juga dikenal sebagai manajer utama dan diberi mandat oleh peminjam untuk mengatur pendanaan berdasarkan persyaratan pinjaman tertentu yang disepakati. Bank harus mengakuisisi pihak pemberi pinjaman lain yang bersedia untuk berpartisipasi dalam sindikasi pinjaman dan berbagi risiko pinjaman yang terlibat. Persyaratan keuangan yang dinegosiasikan antara bank pengatur dan peminjam terdapat dalam term sheetTemplat Lembar TermUnduh contoh templat term sheet kami. Lembar persyaratan menguraikan syarat dan ketentuan dasar di bawah peluang investasi dan perjanjian yang tidak mengikat.

Term sheet merinci jumlah pinjaman, jadwal pelunasan Jadwal Hutang Jadwal hutang menjabarkan semua hutang yang dimiliki bisnis dalam jadwal berdasarkan jatuh tempo dan tingkat bunganya. Dalam pemodelan keuangan, arus beban bunga, suku bunga, durasi pinjaman dan biaya lain yang terkait dengan pinjaman. Bank pengatur memegang sebagian besar pinjaman dan akan bertanggung jawab untuk mendistribusikan arus kas di antara pemberi pinjaman yang berpartisipasi lainnya.

2. Agen

Agen dalam pinjaman sindikasi berfungsi sebagai penghubung antara peminjam dan pemberi pinjaman dan memiliki kewajiban kontraktual kepada peminjam dan pemberi pinjaman. Peran agen kepada pemberi pinjaman adalah untuk memberi mereka informasi yang memungkinkan mereka untuk menggunakan hak mereka berdasarkan perjanjian pinjaman sindikasi. Namun, agen tidak memiliki kewajiban fidusia dan tidak diharuskan untuk memberi tahu peminjam atau pemberi pinjaman. Tugas agen terutama administratif.

3. Wali Amanat

Wali amanat bertanggung jawab untuk menjaga keamanan aset peminjam atas nama pemberi pinjaman. Struktur pinjaman sindikasi menghindari pemberian jaminan kepada pemberi pinjaman individu secara terpisah karena praktiknya akan mahal bagi sindikasi. Dalam hal default, wali bertanggung jawab untuk menegakkan keamanan di bawah instruksi oleh pemberi pinjaman. Karena itu, wali amanat hanya memiliki kewajiban fidusia kepada pemberi pinjaman dalam sindikat.

Keuntungan Pinjaman Sindikasi

Berikut ini adalah keuntungan utama dari pinjaman sindikasi:

1. Lebih sedikit waktu dan usaha yang terlibat

Peminjam tidak diharuskan untuk memenuhi semua pemberi pinjaman dalam sindikat untuk menegosiasikan persyaratan pinjaman. Lebih tepatnya, peminjam hanya perlu bertemu dengan bank pengatur untuk merundingkan dan menyepakati persyaratan pinjaman. Pengatur kemudian melakukan pekerjaan yang lebih besar untuk mendirikan sindikat, membawa pemberi pinjaman lain, dan mendiskusikan persyaratan pinjaman dengan mereka untuk menentukan berapa banyak kredit yang akan disumbangkan oleh setiap pemberi pinjaman.

2. Diversifikasi persyaratan pinjaman

Karena pinjaman sindikasi disumbangkan oleh banyak pemberi pinjaman, pinjaman dapat disusun dalam berbagai jenis pinjaman dan sekuritas. Berbagai jenis pinjaman menawarkan berbagai jenis bunga, seperti suku bunga tetap atau mengambang Suku Bunga MengambangSuku bunga mengambang mengacu pada suku bunga variabel yang berubah selama durasi kewajiban utang. Ini adalah kebalikan dari tarif tetap., yang membuatnya lebih fleksibel bagi peminjam. Juga, meminjam dalam mata uang yang berbeda melindungi peminjam dari risiko mata uang akibat faktor eksternal seperti inflasi dan undang-undang dan kebijakan pemerintah.

3. Jumlah besar

Sindikasi pinjaman memungkinkan peminjam untuk meminjam dalam jumlah besar untuk membiayai proyek-proyek padat modal. Sebuah perusahaan besar atau pemerintah dapat meminjam pinjaman besar untuk membiayai sewa peralatan besar, merger, dan pembiayaan transaksi di bidang telekomunikasi, petrokimia, pertambangan, energi, angkutan, dll. Pemberi pinjaman tunggal tidak akan mampu mengumpulkan dana untuk membiayai proyek semacam itu, dan maka dari itu, membawa beberapa pemberi pinjaman untuk memberikan pembiayaan memudahkan untuk melaksanakan proyek-proyek tersebut.

4. Reputasi positif

Partisipasi banyak pemberi pinjaman untuk membiayai proyek peminjam merupakan penguatan citra pasar peminjam yang baik. Peminjam yang telah berhasil membayar pinjaman sindikasi di masa lalu memperoleh reputasi positif di antara pemberi pinjaman, yang memudahkan mereka untuk mengakses fasilitas kredit dari lembaga keuangan di masa depan.

Bacaan Terkait

Terima kasih telah membaca penjelasan CFI tentang pinjaman sindikasi. CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Perjanjian HutangPerjanjian HutangPerjanjian hutang adalah pembatasan bahwa pemberi pinjaman (kreditur, pemegang hutang, investor) membuat perjanjian pinjaman untuk membatasi tindakan peminjam (debitur).

- Tranche JuniorTranche JuniorTranche junior adalah hutang tanpa jaminan yang memiliki prioritas pembayaran lebih rendah daripada hutang lainnya jika terjadi gagal bayar. Ini juga disebut sebagai hutang subordinasi.

- Surat KomitmenSurat KomitmenSebuah surat komitmen adalah perjanjian yang mengikat secara formal antara pemberi pinjaman dan peminjam. Ini menguraikan syarat dan ketentuan pinjaman dan sifat dari calon pinjaman. Ini berfungsi sebagai perjanjian yang memulai proses peminjaman pinjaman resmi.

- Utang Senior dan SubordinasiUtang Senior dan SubordinasiUntuk memahami utang senior dan subordinasi, pertama-tama kita harus meninjau tumpukan modal. Tumpukan modal memberi peringkat prioritas berbagai sumber pembiayaan. Utang senior dan subordinasi mengacu pada peringkat mereka dalam tumpukan modal perusahaan. Dalam hal terjadi likuidasi, hutang senior dibayarkan terlebih dahulu

-

Apa itu pinjaman pemula?

Jika Anda baru meminjam uang atau memiliki nilai kredit yang rendah, Anda dapat mempertimbangkan untuk mengambil apa yang terkadang disebut pinjaman awal atau pinjaman awal kredit. Pinjaman pemula a

-

Apa itu gadai?

Jika Anda mengambil pinjaman untuk membeli mobil atau rumah, ada hak gadai di atasnya. Jadi, apa itu hak gadai dan mengapa Anda harus peduli? Lien adalah klaim hukum yang memungkinkan seseorang at

keuangan

-

Apa itu Layanan Pinjaman?

Apa itu Layanan Pinjaman? Pelayanan pinjaman adalah cara perusahaan pembiayaan (pemberi pinjaman) mengumpulkan pokok, minat, dan pembayaran escrow yang jatuh tempo atau lewat jatuh tempo. Praktek ini berhubungan dengan semua j...

-

Apa itu Amortisasi?

Apa itu Amortisasi? Amortisasi mengacu pada proses pelunasan utang melalui terjadwal, angsuran yang telah ditentukan sebelumnya yang mencakup pokok dan bungaSkedul utangSkedul utang menjabarkan semua utang yang dimiliki ...