Apa itu Hutang Jangka Panjang (LTD)?

Hutang Jangka Panjang (LTD) adalah jumlah hutang yang dimiliki perusahaan yang memiliki jatuh tempo 12 bulan atau lebih. Ini diklasifikasikan sebagai kewajiban tidak lancar pada neraca perusahaan Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi.. Waktu jatuh tempo untuk LTD dapat berkisar dari 12 bulan hingga 30+ tahun dan jenis utang dapat mencakup obligasiTrading &InvestingPanduan perdagangan &investasi CFI dirancang sebagai sumber belajar mandiri untuk belajar berdagang dengan kecepatan Anda sendiri. Jelajahi ratusan artikel tentang perdagangan, investasi dan topik penting untuk diketahui oleh analis keuangan. Pelajari tentang kelas aset, harga obligasi, risiko dan pengembalian, saham dan pasar saham, ETF, momentum, teknis, hipotek, pinjaman bank, debenturesDebentureDebenture adalah hutang tanpa jaminan atau obligasi yang membayar sejumlah uang tertentu ditambah bunga kepada pemegang obligasi pada saat jatuh tempo. Debenture adalah instrumen utang jangka panjang yang diterbitkan oleh perusahaan dan pemerintah untuk mengamankan dana atau modal segar. Kupon atau suku bunga ditawarkan sebagai kompensasi kepada pemberi pinjaman., dll. Panduan ini akan membahas pentingnya LTD bagi analis keuangan. Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini!.

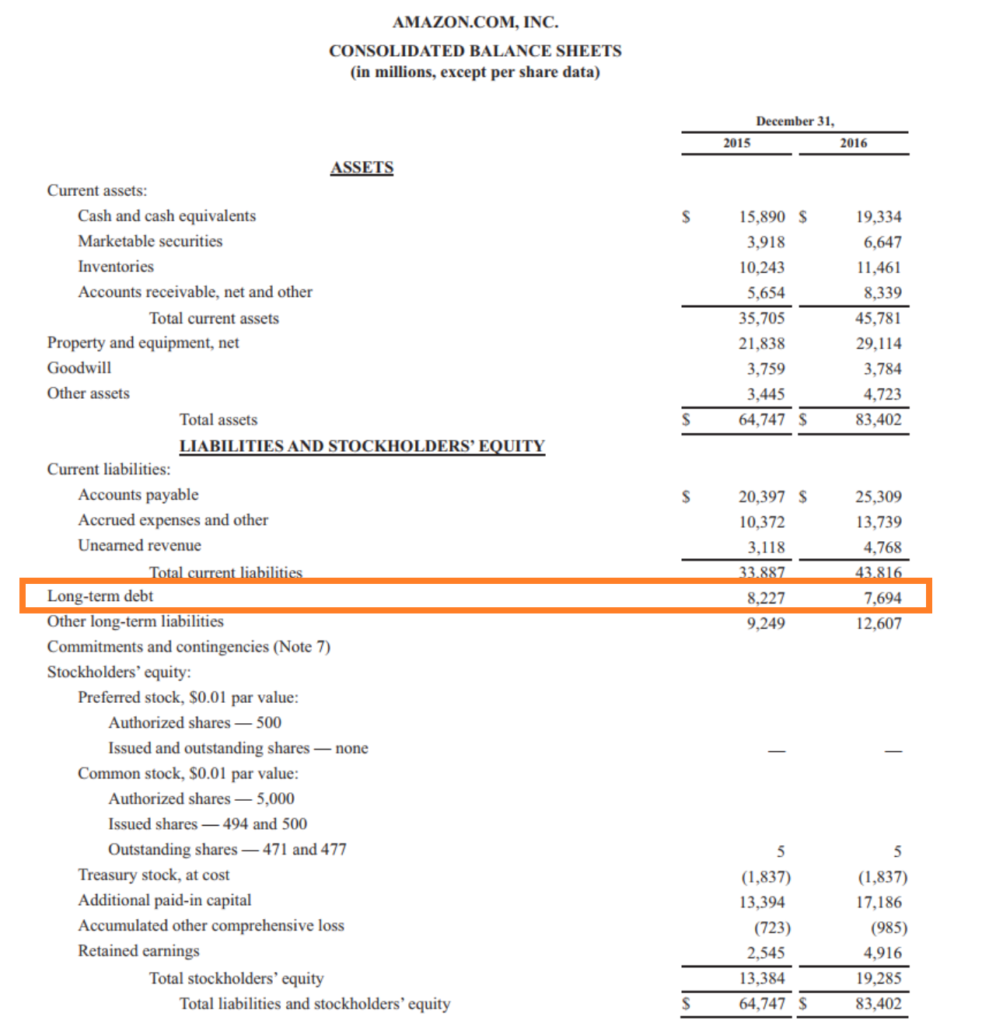

Hutang Jangka Panjang di Neraca

Hutang Jangka Panjang diklasifikasikan sebagai kewajiban tidak lancar di neraca, yang berarti jatuh tempo dalam waktu lebih dari 12 bulan. Akun LTD dapat dikonsolidasikan menjadi satu item baris dan mencakup beberapa jenis hutang yang berbeda, atau mungkin dipecah menjadi item yang terpisah, tergantung pada pelaporan keuangan dan kebijakan akuntansi perusahaan.

Ketika semua atau sebagian dari LTD jatuh tempo dalam waktu satu tahun, nilai itu akan pindah ke bagian kewajiban lancar dari neraca, biasanya diklasifikasikan sebagai bagian lancar dari utang jangka panjang Bagian Lancar dari Utang Jangka Panjang Bagian lancar dari utang jangka panjang adalah bagian dari utang jangka panjang yang jatuh tempo dalam waktu satu tahun. Utang jangka panjang memiliki jatuh tempo sebesar.

Unduh Spreadsheet Utang Jangka Panjang untuk bermain dengan nomor Anda sendiri.

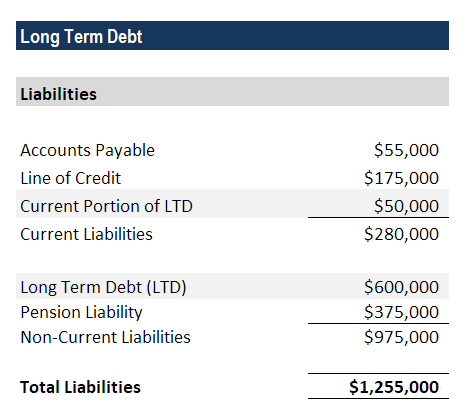

Pemodelan Utang Jangka Panjang

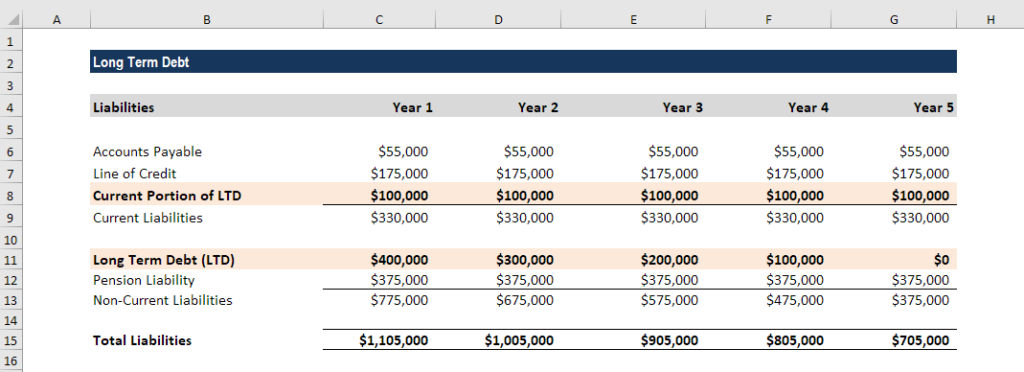

Di bawah ini adalah tangkapan layar dari contoh CFI tentang cara memodelkan utang jangka panjang di neraca. Seperti yang Anda lihat pada contoh di bawah ini, jika sebuah perusahaan mengambil pinjaman bank sebesar $ 500, 000 yang sama-sama diamortisasi selama 5 tahun, Anda dapat melihat bagaimana perusahaan akan melaporkan utang di neraca selama 5 tahun.

Seperti yang ditunjukkan di atas, di tahun 1, perusahaan mencatat $400, 000 dari pinjaman sebagai utang jangka panjang di bawah kewajiban tidak lancar dan $100, 000 di bawah bagian LTD saat ini (dengan asumsi bagian itu sekarang jatuh tempo dalam waktu kurang dari 1 tahun).

Di tahun 2, bagian lancar dari LTD Bagian Lancar dari Hutang Jangka Panjang Bagian lancar dari hutang jangka panjang adalah bagian dari hutang jangka panjang yang jatuh tempo dalam waktu satu tahun. Utang jangka panjang memiliki jatuh tempo dari tahun 1 dilunasi dan $ 100 lainnya, 000 hutang jangka panjang bergerak turun dari kewajiban tidak lancar menjadi kewajiban lancar.

Proses ini berulang sampai tahun ke 5 ketika perusahaan hanya memiliki $100, 000 tersisa di bawah bagian LTD saat ini. Di tahun 6, tidak ada bagian lancar atau tidak lancar dari pinjaman yang tersisa.

Jenis Utang Jangka Panjang

Utang jangka panjang adalah frasa umum yang mencakup berbagai jenis pinjaman. Di bawah ini adalah beberapa contoh dari berbagai jenis hutang jangka panjang yang paling umum:

- Hutang Bank – Ini adalah pinjaman yang diterbitkan oleh bank atau lembaga keuangan lainnya dan tidak dapat diperdagangkan atau dipindahtangankan seperti obligasi.

- Hipotek - Ini adalah pinjaman yang didukung oleh bagian tertentu dari real estat, seperti tanah dan bangunan.

- Obligasi – Ini adalah sekuritas yang dapat diperdagangkan secara publik yang diterbitkan oleh perusahaan dengan jangka waktu lebih dari satu tahun. Ada berbagai jenis obligasi, seperti konvertibel, bisa ditaruh, bisa dipanggil, kupon nol, peringkat investasi, hasil tinggi (sampah), dll.

- Debentures – Ini adalah pinjaman yang tidak didukung oleh aset tertentu dan, dengan demikian, peringkat lebih rendah dari jenis utang lain dalam hal prioritas mereka untuk pembayaran

Penggunaan Leverage

Ketika perusahaan mengambil segala jenis hutang, mereka menciptakan leverage keuangan, yang meningkatkan risiko dan pengembalian yang diharapkan atas ekuitas perusahaanEkuitasDalam keuangan dan akuntansi, ekuitas adalah nilai yang dapat diatribusikan ke bisnis. Nilai buku ekuitas adalah selisih antara aset dan kewajiban. Pemilik dan manajer bisnis akan sering menggunakan leverage untuk membiayai pembelian aset, karena lebih murah daripada ekuitas dan tidak mengurangi persentase kepemilikan mereka di perusahaan.

Untuk mengevaluasi seberapa besar leverage yang dimiliki perusahaan, seorang analis keuangan melihat rasio seperti:

- Debt/EquityFinanceArtikel KeuanganCFI dirancang sebagai panduan belajar mandiri untuk mempelajari konsep keuangan penting secara online sesuai keinginan Anda. Jelajahi ratusan artikel!

- Hutang modal

- Hutang/Aset Rasio Hutang terhadap AsetRasio hutang terhadap aset, juga dikenal sebagai rasio utang, adalah rasio leverage yang menunjukkan persentase aset yang dibiayai dengan utang.

- Rasio Hutang/EBITDA Hutang/EBITDA Hutang bersih terhadap pendapatan sebelum bunga, pajak, depresiasi, dan rasio amortisasi (EBITDA) mengukur leverage keuangan dan kemampuan perusahaan untuk melunasi utangnya. Pada dasarnya, rasio utang bersih terhadap EBITDA (utang/EBITDA) memberikan indikasi berapa lama perusahaan perlu beroperasi pada tingkat saat ini untuk melunasi semua utangnya.

- Interest Coverage RatioInterest Coverage RatioInterest Coverage Ratio (ICR) adalah rasio keuangan yang digunakan untuk mengetahui kemampuan suatu perusahaan dalam membayar bunga atas hutang yang belum dibayar.

Pelajari lebih lanjut tentang rasio leverage di atas dengan mengklik masing-masing rasio dan membaca deskripsi terperinci.

Sumber daya tambahan

Terima kasih telah membaca panduan ini untuk memahami hutang jangka panjang.

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)TM Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! penunjukan, diciptakan untuk membantu mengubah siapa pun menjadi analis keuangan kelas dunia. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI tambahan ini akan berguna:

- Jadwal Hutang Jadwal Hutang Jadwal hutang menjabarkan semua hutang yang dimiliki bisnis dalam jadwal berdasarkan jatuh tempo dan tingkat bunganya. Dalam pemodelan keuangan, arus beban bunga

- Utang Senior dan SubordinasiUtang Senior dan SubordinasiUntuk memahami utang senior dan subordinasi, pertama-tama kita harus meninjau tumpukan modal. Tumpukan modal memberi peringkat prioritas berbagai sumber pembiayaan. Utang senior dan subordinasi mengacu pada peringkat mereka dalam tumpukan modal perusahaan. Dalam hal terjadi likuidasi, hutang senior dibayarkan terlebih dahulu

- Kewajiban LancarKewajiban Lancar Kewajiban lancar adalah kewajiban keuangan suatu badan usaha yang jatuh tempo dan harus dibayar dalam waktu satu tahun. Sebuah perusahaan menunjukkan ini di

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

-

Apa itu Utang Ventura?

Utang ventura adalah jenis pembiayaan utang yang diperoleh oleh perusahaan tahap awal dan Metrik Penilaian Startup (untuk perusahaan internet) Metrik Penilaian Startup untuk perusahaan internet. Pandu

-

Apa itu Aset Jangka Panjang?

Aset jangka panjang adalah aset yang digunakan perusahaan dalam proses produksinya dan dengan masa manfaat lebih dari satu tahun. Aset tersebut juga disebut “aset tetap, ” karena mereka dapat berkontr

keuangan

-

Apa itu Hutang Bersih?

Apa itu Hutang Bersih? Utang bersih adalah metrik likuiditas keuanganRasio ProfitabilitasRasio profitabilitas adalah metrik keuangan yang digunakan oleh analis dan investor untuk mengukur dan mengevaluasi kemampuan perusaha...

-

Apa itu Utang Unitranche?

Apa itu Utang Unitranche? Utang Unitranche adalah struktur pinjaman hibrida yang menggabungkan utang senior dan subordinasi Utang Senior dan SubordinasiUntuk memahami utang senior dan subordinasi, pertama-tama kita harus menin...