Apa itu Suku Bunga Mengambang?

Suku bunga mengambang mengacu pada suku bunga variabel yang berubah selama durasi kewajiban utang. Ini adalah kebalikan dari tingkat bunga tetap, dimana tingkat bunga tetap konstan sepanjang umur hutang. Pinjaman, seperti hipotek perumahan, Mortgage-Backed Security (MBS) Mortgage-Backed Security (MBS) adalah keamanan hutang yang dijamin dengan hipotek atau kumpulan hipotek. MBS adalah sekuritas beragun aset yang diperdagangkan di pasar sekunder, dan yang memungkinkan investor untuk mendapatkan keuntungan dari bisnis hipotek dapat diperoleh baik pada tingkat bunga tetap maupun pada tingkat bunga mengambang yang secara berkala menyesuaikan dengan kondisi pasar tingkat bunga.

Perincian Suku Bunga Mengambang

Perubahan suku bunga dengan pinjaman suku bunga mengambang biasanya didasarkan pada referensi, atau "patokan", tarif yang berada di luar kendali pihak-pihak yang terlibat dalam kontrak. Tingkat referensi biasanya merupakan suku bunga acuan yang diakui, seperti prime ratePrime RateIstilah "prime rate" (juga dikenal sebagai prime lending rate atau prime interest rate) mengacu pada suku bunga yang dikenakan bank komersial besar atas pinjaman dan produk yang dimiliki oleh pelanggan mereka dengan peringkat kredit tertinggi., yang merupakan tarif terendah yang dikenakan bank komersial kepada pelanggan mereka yang paling layak kredit untuk pinjaman (biasanya, perusahaan besar atau individu dengan kekayaan bersih tinggi).

Utang dengan suku bunga mengambang seringkali lebih murah daripada utang dengan suku bunga tetap, tergantung pada kurva hasil. Sebagai kompensasi untuk biaya tarif tetap yang lebih rendah, peminjam harus menanggung risiko tingkat bunga yang lebih tinggi. Risiko suku bunga, untuk obligasi, mengacu pada risiko kenaikan suku bunga di masa depan. Ketika kurva hasil dibalik, maka biaya hutang Biaya Hutang Biaya hutang adalah pengembalian yang diberikan perusahaan kepada pemegang hutang dan krediturnya. Biaya utang digunakan dalam perhitungan WACC untuk analisis penilaian. dengan suku bunga mengambang sebenarnya bisa lebih tinggi dari utang dengan suku bunga tetap. Namun, kurva hasil terbalik adalah pengecualian daripada norma.

Suku bunga mengambang lebih cenderung menjadi pinjaman yang lebih murah dalam kasus pinjaman jangka panjang, seperti hipotek 30 tahun, karena pemberi pinjaman memerlukan tingkat bunga tetap yang lebih tinggi untuk pinjaman jangka panjang, karena ketidakmampuan untuk secara akurat memperkirakan kondisi ekonomi dalam jangka waktu yang lama. Ada asumsi umum bahwa suku bunga akan naik – atau, meningkat - dari waktu ke waktu,

Kadang-kadang, suku bunga mengambang ditawarkan dengan fitur khusus lainnya, seperti batasan tingkat bunga maksimum yang dapat dibebankan, atau batas jumlah maksimum di mana tingkat bunga dapat ditingkatkan dari satu periode penyesuaian ke periode penyesuaian berikutnya. Fitur-fitur ini sebagian besar ditemukan dalam pinjaman hipotek. Klausul kualifikasi tersebut dalam kontrak pinjaman terutama untuk melindungi peminjam dari tingkat bunga yang tiba-tiba meningkat ke tingkat yang menghalangi yang kemungkinan akan menyebabkan peminjam gagal bayar.

Penggunaan Suku Bunga Mengambang

Ada banyak kegunaan untuk tingkat bunga variabel. Beberapa contoh yang paling umum adalah:

- Suku bunga mengambang paling sering digunakan dalam pinjaman hipotek. Tingkat referensi Tingkat Bunga Tahunan Efektif Tingkat Bunga Tahunan Efektif (EAR) adalah tingkat bunga yang disesuaikan untuk peracikan selama periode tertentu. Sederhananya, efektif atau indeks diikuti, dengan tingkat bunga mengambang yang dihitung sebagai, Misalnya, “tarif utama ditambah 1%”.

- Perusahaan kartu kredit juga dapat menawarkan suku bunga mengambang. Lagi, suku bunga mengambang yang dikenakan oleh bank biasanya adalah suku bunga utama ditambah dengan spread tertentu.

- Pinjaman suku bunga mengambang adalah umum di industri perbankan untuk nasabah korporasi besar. Tarif total yang dibayarkan oleh pelanggan ditentukan dengan menambahkan (atau, dalam kasus yang jarang terjadi, mengurangkan) spread atau margin ke tingkat dasar yang ditentukan.

Tingkat Referensi

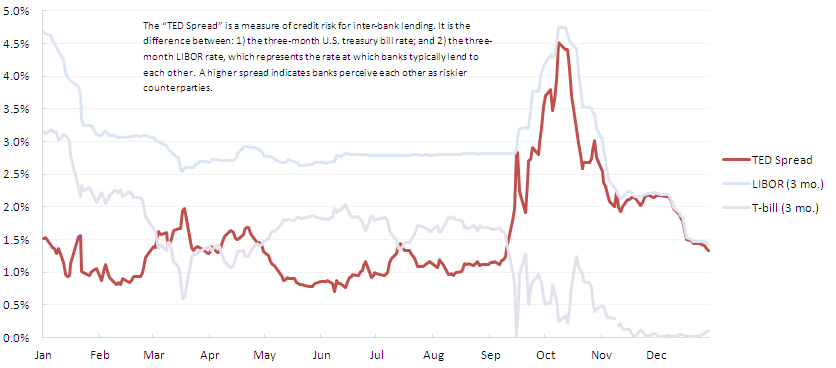

Perubahan suku bunga mengambang didasarkan pada suku bunga acuan. Dua dari suku bunga referensi yang paling umum digunakan dengan pinjaman bunga mengambang adalah suku bunga utama di AS dan, di Eropa, London Interbank Offered Rate (LIBOR). Tingkat mengambang akan sama dengan tingkat dasar ditambah spread atau margin.

Sebagai contoh, bunga atas utang dapat dihargai pada LIBOR enam bulan + 2%. Ini hanya berarti bahwa, setiap akhir enam bulan, tarif untuk periode berikutnya akan ditentukan berdasarkan LIBOR pada saat itu, ditambah 2% spread. Suku bunga mengambang dapat disesuaikan setiap tiga bulan, Tengah tahunan, atau tahunan.

Keuntungan Suku Bunga Mengambang

Berikut ini adalah manfaat dari suku bunga variabel:

- Umumnya, suku bunga mengambang lebih rendah dibandingkan dengan suku bunga tetap, karenanya, membantu dalam mengurangi keseluruhan biaya pinjaman untuk debitur.

- Selalu ada peluang untuk mendapatkan keuntungan yang tidak terduga. Dengan risiko yang lebih tinggi juga muncul prospek keuntungan di masa depan. Peminjam akan menikmati keuntungan jika suku bunga turun, karena tingkat bunga mengambang pada pinjamannya akan turun. Pemberi pinjaman akan menikmati keuntungan tambahan jika suku bunga naik, karena dia kemudian dapat menaikkan suku bunga mengambang yang dibebankan kepada peminjam.

Kekurangan

Berikut ini adalah potensi kerugian dari pinjaman suku bunga variabel:

- Tingkat bunga sangat tergantung pada situasi pasar yang terbukti dinamis dan tidak dapat diprediksi. Karenanya, tingkat bunga dapat meningkat ke titik di mana pinjaman mungkin menjadi sulit untuk dilunasi.

- Ketidakpastian perubahan suku bunga membuat penganggaran lebih sulit bagi peminjam. Ini juga mempersulit pemberi pinjaman untuk secara akurat memperkirakan arus kas masa depan.

- Dalam kondisi pasar yang tidak menguntungkan, lembaga keuangan mencoba bermain aman dengan membebani pelanggan. Mereka akan membebankan premi tinggi di atas suku bunga acuan, akhirnya mempengaruhi kantong peminjam.

Ringkasan

Suku bunga adalah beberapa komponen yang paling berpengaruh dalam perekonomian. Mereka membantu dalam membentuk keputusan sehari-hari individu dan perusahaan, seperti menentukan apakah ini saat yang tepat untuk membeli rumah, mengambil pinjaman, atau menyimpan uang di tabungan. Tingkat suku bunga berbanding terbalik dengan tingkat pinjaman, yang, pada gilirannya, mempengaruhi ekspansi ekonomi. Suku bunga mempengaruhi harga saham, pasar obligasi, dan perdagangan derivatif.

Sumber Daya Terkait

CFI adalah penyedia resmi dari Global Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Jadwal Hutang Jadwal Hutang Jadwal hutang menjabarkan semua hutang yang dimiliki bisnis dalam jadwal berdasarkan jatuh tempo dan tingkat bunganya. Dalam pemodelan keuangan, arus beban bunga

- Biaya Hutang Biaya Hutang Biaya hutang adalah pengembalian yang diberikan perusahaan kepada pemegang hutang dan krediturnya. Biaya utang digunakan dalam perhitungan WACC untuk analisis penilaian.

- Hutang BungaHutang BungaHutang Bunga adalah akun kewajiban yang ditampilkan di neraca perusahaan yang mewakili jumlah beban bunga yang telah terjadi

- Pendapatan TetapTrading &InvestingPanduan trading &investasi CFI dirancang sebagai sumber belajar mandiri untuk belajar trading sesuai keinginan Anda. Jelajahi ratusan artikel tentang perdagangan, investasi dan topik penting untuk diketahui oleh analis keuangan. Pelajari tentang kelas aset, harga obligasi, risiko dan pengembalian, saham dan pasar saham, ETF, momentum, teknis

-

Apa itu Sensitivitas Suku Bunga?

Sensitivitas tingkat bunga adalah analisis fluktuasi harga sekuritas pendapatan tetap terhadap perubahan tingkat bunga pasar. Semakin tinggi sensitivitas tingkat bunga sekuritas, semakin besar fluktua

-

Apa itu APR?

Anda mungkin pernah melihat istilah APR saat membiayai pembelian. Entah itu barang penting seperti hipotek atau pinjaman mobil atau sesuatu yang kecil seperti bahan makanan atau pakaian. Ini juga meru

keuangan

-

Apa itu Kerah Suku Bunga?

Apa itu Kerah Suku Bunga? Kerah suku bunga adalah opsi khusus yang dapat digunakan untuk melakukan lindung nilai terhadap perubahan suku bunga. Ini memberikan penghalang bagi pedagang yang memanfaatkannya dengan memberikan bat...

-

Apa itu Opsi Suku Bunga?

Apa itu Opsi Suku Bunga? Opsi suku bunga adalah jenis derivatif yang didasarkan pada nilai suku bunga. Mereka umumnya terkait dengan produk suku bunga seperti catatan Treasury. Opsi suku bunga umumnya diperdagangkan di bursa ...