Mendapatkan Proses Keuangan Anda Sesuai Aturan Pengakuan Pendapatan Baru FASB

Apa yang Apel, Pembelian terbaik, NetSuite dan Sears memiliki kesamaan?

Mereka semua menjual produk multi-elemen, apakah itu kulkas yang dijual dengan kontrak perawatan, ponsel pintar yang dijual dengan "lebih dari sekadar perangkat lunak insidental, " atau, seperti dalam kasus NetSuite, perangkat lunak berlangganan yang dijual bersama dengan dukungan dan layanan.

Di masa lalu, perusahaan dapat mencoba mengalokasikan nilai setiap item dan mengenalinya secara terpisah, tetapi jika mereka tidak dapat memenuhi persyaratan penilaian yang ketat, mereka harus memperhitungkan seluruh penjualan sebagai satu unit akuntansi dan mengakui semua pendapatan bersama-sama. Di bawah aturan Dewan Standar Akuntansi Keuangan (FASB) yang baru dibuat, itu bukan lagi pilihan.

Siapa pun yang menjual produk atau layanan yang dikirimkan pada waktu yang berbeda dapat terpengaruh oleh aturan ini. Ini adalah perubahan paling luas pada aturan pengakuan pendapatan dalam beberapa tahun terakhir dan akan berdampak pada banyak perusahaan di berbagai industri. Aturan baru mulai berlaku untuk tahun fiskal yang dimulai pada atau setelah 15 Juni, 2010, tetapi adopsi dini dimungkinkan.

Banyak perusahaan sangat menantikan perubahan aturan ini karena mereka merasa aturan ini lebih menyelaraskan pendapatan mereka dengan biaya mereka. Apel, Misalnya, berada di garis depan dalam mendorong perubahan ini. Di bawah aturan lama, Apple harus mengakui semua pendapatan iPhone selama periode dua tahun. Perubahan pengakuan pendapatan baru ini sekarang memungkinkan Apple untuk mengenali pendapatan perangkat keras iPhone segera setelah dijual, sedangkan pengakuan pendapatan untuk perangkat lunak didasarkan pada perkiraan nilai yang tersebar selama masa pakai iPhone. Apple mengadopsi awal pada kuartal pertama tahun fiskal 2010 dan dampak terhadap hasil mereka sangat besar. Faktanya, penerapan prinsip akuntansi baru meningkatkan penjualan bersih Apple sebesar $6,4 miliar, $5,0 miliar dan $572 juta untuk 2009, 2008 dan 2007, masing-masing.

NetSuite perusahaan saya sendiri, telah mengevaluasi aturan akuntansi baru ini dan telah mengumumkan bahwa kami akan mengadopsi lebih awal pada tahun 2010. Aturan ini memiliki dampak proses bisnis lintas departemen, dan mereka membutuhkan pengawasan ketat terhadap kontrol dan implementasi proses baru. Dengan diperkenalkannya aturan baru ini, memiliki sistem bisnis yang tepat membuat semua perbedaan dalam kecepatan adopsi dan manajemen berkelanjutan.

Dalam surat ini, Saya akan menjelajahi aturan FASB terbaru yang diselesaikan pada bulan Oktober—EITF 08-01 (FASB rule ASU 2009-13) dan EITF 09-03 (FASB rule ASU 2009-14)—dan mengidentifikasi beberapa pertimbangan utama yang harus Anda berlaku untuk bisnis Anda.

Pertama, Beberapa Latar Belakang

Mari luangkan waktu sejenak untuk menjelajahi beberapa sejarah dan pendorong di balik aturan FASB yang baru. Aturan baru EITF 08-01 sekarang menggantikan EITF 00-21, yang sebelumnya menetapkan persyaratan yang harus dipenuhi bagi perusahaan untuk mengakui pendapatan dari penjualan barang yang dikirim yang merupakan bagian dari pengaturan beberapa elemen ketika barang lain belum dikirim.

Di bawah EITF 00-21, perusahaan harus memberikan bukti yang objektif dan andal tentang nilai wajar setiap item yang dijual berdasarkan satu kontrak untuk memisahkannya. Ketika nilai wajar tidak tersedia, hasilnya sering penangguhan pendapatan sampai semua item telah dikirimkan, atau pengakuan pendapatan selama jangka waktu kontrak—bahkan jika beberapa elemen, seperti jasa, mungkin telah sepenuhnya disampaikan sejak awal. Hal ini mengakibatkan dampak yang cukup besar (yaitu, delay) tentang bagaimana perusahaan melaporkan pendapatannya, dan dalam banyak kasus, ketidaksesuaian yang signifikan antara pendapatan dan biaya.

Memahami Aturan Baru

Jadi, apa dua aturan baru, pendeknya?

- EITF 08-01 (ASU 2009-13): Berkaitan dengan pengaturan pendapatan dengan beberapa kiriman.

- EITF 09-03 (ASU 2009-14): Berurusan dengan pengaturan yang mencakup elemen perangkat keras dan perangkat lunak.

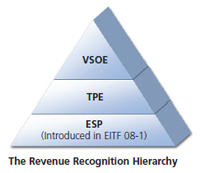

Pada umumnya, dampak dari EITF 08-01 adalah bahwa perusahaan yang telah diharuskan untuk mengenali beberapa elemen di bawah satu unit akuntansi harus memecahnya menjadi beberapa unit, dan mengenalinya pada tingkat yang berbeda—artinya mereka dapat mengenali pendapatan lebih cepat pada beberapa elemen daripada sebelumnya. Panduan baru dalam EITF 08-01 memperkenalkan bukti tingkat ketiga yang harus Anda ikuti untuk memisahkan elemen-elemen kontrak yang berbeda. Jika Vendor Specific Objective Evidence (VSOE) tersedia, yang harus digunakan. Jika tidak, Bukti Pihak Ketiga (TPE) harus digunakan, dan jika keduanya tidak tersedia, maka konsep baru yang disebut Estimasi Harga Jual (ESP) digunakan.

Bagi Anda yang akrab dengan aturan pengakuan pendapatan perangkat lunak, VSOE tidak diragukan lagi menjadi sumber dari banyak malam tanpa tidur dan percakapan panjang dengan auditor Anda. Mengingat sulitnya pembuktian VSOE atau seringnya kurangnya ketersediaan TPE, Saya berharap bahwa ESP akan menjadi metode yang paling sering digunakan dan subjek dari banyak topik baru, percakapan yang menyenangkan dan mahal.

Setelah Anda menetapkan harga jual mandiri untuk setiap item, Anda kemudian harus mengalokasikan total harga kontrak untuk setiap item baris berdasarkan "harga jual relatifnya". Itu berarti harga yang Anda jual untuk sesuatu dan jumlah yang Anda akui sebagai pendapatan biasanya akan berbeda.

Jadi, pendeknya, nilai setiap komponen ditentukan secara independen (VSOE jika tersedia, TPE jika tidak ada VSOE, dan ESP jika tidak ada TPE), dan nilai pesanan pelanggan (atau pesanan penjualan) dibagi rata berdasarkan nilai tersebut.

Setiap elemen kemudian diakui sesuai dengan aturan pengakuan pendapatan yang berlaku untuk jenis item tersebut. Perlu dicatat bahwa pengenalan aturan ini berarti penghapusan metode residual (dan jika Anda tidak tahu apa itu, menganggap diri Anda beruntung).Kunci untuk Mewujudkan Proses Keuangan Anda

Dampak dari aturan baru untuk perusahaan Software-as-a-Service (SaaS) seperti NetSuite adalah kemampuan, bahkan tanpa adanya nilai wajar, untuk mengenali elemen yang disampaikan seperti layanan di awal kontrak saat dikirimkan, daripada harus mengakui semua elemen selama masa kontrak.

Namun, sistem dan proses keuangan dan operasional yang mendasarinya harus dievaluasi dan diubah untuk memastikan mereka memenuhi aturan baru. Praktik terbaik utama untuk memastikan bahwa bisnis Anda dalam kondisi yang baik untuk mengadopsi aturan pengakuan pendapatan baru yang menguntungkan ini meliputi:

- Sentralisasi data yang diperlukan untuk menghitung Estimasi Harga Jual (ESP) . Satu gudang penjualan, data keuangan dan layanan sangat berharga saat menghitung ESP. Tanpa itu, menghitungnya bisa menjadi proses manual yang memakan waktu. Lebih-lebih lagi, dapat berisiko untuk mengandalkan spreadsheet untuk merekonsiliasi data yang relevan dari berbagai lini sistem bisnis, terutama mengingat kondisi pasar yang terus berubah.

Sebagai contoh, harga penjualan rata-rata untuk layanan dapat diturunkan dari tarif penagihan per jam yang dapat bervariasi berdasarkan geografi atau jenis sumber daya. Harga penjualan produk dapat bervariasi berdasarkan tingkat diskon, saluran mitra, atau industri. Untuk bisnis multinasional, tantangan lainnya adalah kompleksitas tambahan untuk memastikan bahwa nilai tukar mata uang diterapkan dengan benar pada ESP.

Publikasi baru-baru ini oleh KPMG1 menguraikan metodologi terstruktur untuk menghitung ESP yang memberikan pengertian tentang nilai memiliki data yang terpusat, untuk perhitungan dan pemantauan berkelanjutan:- Langkah 1: Kumpulkan semua titik data yang tersedia secara wajar.

- Langkah 2: Pertimbangkan penyesuaian berdasarkan kondisi pasar (mis., tuntutan, kompetisi, tren dan kendala) dan faktor spesifik entitas (mis., strategi dan praktik penetapan harga, pangsa pasar dan posisi).

- Langkah 3: Pertimbangkan kebutuhan untuk menstratifikasi harga jual ke dalam kelompok yang berarti berdasarkan jenis pelanggan, ukuran kesepakatan atau volume pelanggan, geografi, saluran distribusi atau kelompok lain yang relevan.

- Langkah 4: Timbang informasi yang tersedia dan buat perkiraan terbaik.

- Langkah 5: Menetapkan proses untuk pemantauan dan evaluasi yang berkelanjutan.

- Pastikan integrasi yang kuat antara sistem otomatisasi layanan profesional (PSA) dan keuangan . Mengingat bahwa perusahaan sekarang dapat mengenali pengiriman layanan pada jadwal yang berbeda dari pendapatan berlangganan, menjadi penting untuk memastikan bahwa sistem PSA terintegrasi erat dengan keuangan. Sistem PSA atau spreadsheet yang tidak terintegrasi dapat dengan mudah menyebabkan kebingungan tentang bagian mana dari proyek yang telah dilaksanakan dan dampaknya terhadap pengakuan pendapatan. Jika Anda memiliki integrasi yang kuat antara layanan dan sistem keuangan, dengan pemberian layanan berdasarkan pencapaian berbasis proyek atau pos pemeriksaan pengiriman lainnya, Anda dapat mentransfer pendapatan secara otomatis dan andal ke dalam sistem keuangan Anda untuk mendapatkan pengakuan.

- Teliti dan selaraskan sistem keuangan Anda dan proses pengakuan pendapatan yang ada untuk mengatasinya. Sejumlah besar calon pelanggan yang kami ajak bicara sudah melakukan perhitungan pengakuan pendapatan mereka di luar sistem keuangan mereka—sering kali di spreadsheet—karena mereka telah mencapai batas sistem akuntansi mereka yang ada. Untuk mereka, pengakuan pendapatan sudah merupakan proses yang rawan kesalahan. Namun, munculnya aturan ini jelas menambah dimensi kompleksitas baru, mengingat kebutuhan akan ESP terbaru, perhitungan pro-rata otomatis dan beberapa jadwal pengakuan pendapatan. Jadi, penting untuk melihat sistem dan proses akuntansi yang ada, dan memahami jika akan ada dampak substansial dalam hal proses tambahan yang memakan waktu atau peningkatan risiko kesalahan manual yang berkelanjutan.

- Sejajarkan kutipan penjualan Anda dengan keuangan Anda. Aturan-aturan ini tidak hanya akan memengaruhi kemampuan Anda untuk menyiapkan keuangan setelah penjualan selesai, tetapi juga akan secara signifikan memengaruhi kemampuan Anda untuk memperkirakan berapa pendapatan Anda nantinya. Anda perlu memastikan bahwa sistem dan proses Anda memberi Anda fleksibilitas untuk mengelola jumlah penjualan yang disajikan kepada pelanggan Anda (yaitu, harga jual pada kutipan atau faktur), sementara juga dapat mengalokasikan jumlah tersebut untuk menciptakan nilai yang akan diakui. Alokasi dan perhitungan yang relevan harus dikelola dengan benar—dan sebaiknya, secara otomatis.

- Pastikan Anda diposisikan untuk mengelola dan mengenali semua jenis pendapatan. Sangat penting untuk melihat secara komprehensif berbagai jenis pendapatan—seperti pendapatan berbasis waktu, persentase penyelesaian (untuk layanan), berbasis acara, dll.—dan pastikan bahwa proses dan sistem keuangan Anda yang ada siap untuk menangani berbagai elemen ini.

-

Mengadopsi visibilitas berkelanjutan ke dalam ringkasan dan pendapatan yang diakui secara mendetail saat aturan mulai berlaku. Setelah Anda mulai menerapkan aturan pengakuan pendapatan baru ini, Anda akan ingin terus memantau efek pada pelaporan keuangan Anda dan memastikan bahwa Anda mengakui pendapatan seperti yang Anda harapkan. Mengandalkan spreadsheet atau mencoba merekonsiliasi informasi di berbagai sistem akan menjadi kurang memadai.

Idealnya, visibilitas dasbor real-time harus memungkinkan Anda untuk terus memantau pendapatan yang diakui; memeriksa terobosan pendapatan yang diakui di berbagai elemen; memberikan visibilitas terperinci hingga ke tingkat transaksi; membantu memastikan bahwa Anda percaya diri dalam melaporkan keuangan Anda; memungkinkan Anda untuk terus memantau keakuratan ESP; dan memastikan bahwa Anda dapat dengan cepat mendiagnosis masalah tak terduga yang muncul. Tambahan, penting untuk memastikan bahwa Anda siap menangani pendapatan yang lebih kompleks dan pelaporan pendapatan yang ditangguhkan (berdasarkan wilayah, lini produk, dll) yang dihasilkan dari aturan baru.

Di NetSuite, kami menjalankan bisnis kami di NetSuite—yang berarti sistem bisnis kami harus sudah diselaraskan dengan erat agar kami dapat memanfaatkan aturan baru ini dengan cepat. Kami telah membuat prioritas untuk memastikan bahwa sistem NetSuite sudah dapat mendukung perubahan terbaru pada aturan pengakuan pendapatan (yaitu, EITF 08-01, dan EITF 09-03) dan sebaliknya dapat mendukung semua persyaratan pengakuan pendapatan yang relevan untuk perusahaan perangkat lunak dan industri yang lebih luas (yaitu SOP 97-2, SOP 98-9, EITF 00-21)

Ini membuat kami dalam posisi yang kuat untuk memastikan bahwa sistem keuangan dan operasional kami tidak menjadi penghalang untuk mengadopsi metode pengakuan pendapatan yang disukai ini, dan bahwa kita dapat fokus pada pemesanan pendapatan, daripada menghabiskan waktu dan sumber daya untuk mengelola sistem yang mendasarinya.

NetSuite juga menawarkan fungsionalitas pengenalan pendapatannya sebagai aplikasi berbasis cloud mandiri yang dirancang khusus hanya untuk menangani pengakuan pendapatan bagi perusahaan yang mungkin hanya membutuhkan fungsionalitas tambahan ini untuk sistem ERP mereka yang ada. Kami bekerja sama dengan banyak integrator sistem yang ahli dalam mengintegrasikan NetSuite dengan aplikasi ERP lainnya seperti SAP, Oracle dan Great Plains. Pelanggan menemukan bahwa ini adalah cara yang lebih cepat dan terkendali untuk memastikan bahwa aturan baru diterapkan secara efisien dan akurat daripada menggunakan metode manual. Ini juga memiliki keuntungan bahwa ia dapat mengambil data dari berbagai sistem dan menghasilkan jurnal pengakuan pendapatan aktual yang Anda perlukan agar keuangan Anda benar.

Salam Hormat,

Jim McGeever, MENDEKUT, NetSuite.

-

Strategi pensiun untuk masa depan Anda

Strategi pensiun yang berhasil Sementara kebanyakan orang memberikan lip service pada gagasan menabung ketika mereka pensiun, banyak yang tidak memiliki cukup uang di rekening mereka. Dalam laporan t

-

Panduan Merek Anda untuk Facebook Marketplace:Saluran Baru Untuk Pertumbuhan

Jual lebih banyak dengan BigCommerce dan Facebook Pelajari Lebih Lanjut Bayangkan duduk di sofa setelah seharian bekerja dan menyalakan TV — hanya untuk menyadari bahwa itu hanya menampilkan satu

keuangan

- Apa Arti Perkembangan Baru untuk Sewa Anda

- Pinjaman Bedah Kosmetik - Membiayai Penampilan Baru Anda

- Aturan Baru untuk Konversi IRA ke Roth pada tahun 2010

- Panduan Asuransi Hewan Peliharaan Anda Untuk Pemilik Baru

- Aturan Baru untuk Kartu Prabayar:Panggilan CFPB Untuk Transparansi

- Kalender Keuangan Pribadi Anda untuk 2022

- Bisakah Lulusan Baru Anda Menggunakan Pelajaran Keuangan Ekstra?

- Resolusi Keuangan Tahun Baru:Atur Keuangan Anda untuk Tahun 2022

-

Tips Penting Untuk Keuangan Bisnis Anda

Tips Penting Untuk Keuangan Bisnis Anda Baik Anda memulai bisnis dari awal atau sudah lama berbisnis, mendapatkan pegangan yang kuat pada keuangan bisnis Anda adalah kunci untuk berhasil membangun kekayaan dengan bisnis Anda. Sebagai pemi...

-

5 Tips Mendapatkan Pinjaman jika Skor Kredit Anda Di 600-an

5 Tips Mendapatkan Pinjaman jika Skor Kredit Anda Di 600-an Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...