3 Kesalahan yang Harus Dihindari Saat Melakukan Penarikan Portofolio Besar

Bayangkan pasangan yang tinggal di Colorado Springs, Jeremy dan Irene. Mereka sudah lama bermimpi memiliki properti liburan di kaki bukit di luar Hailey, Idaho. Namun setelah 10 tahun rajin menabung, Jeremy dan Irene menyadari bahwa mereka tidak tahu bagaimana mengelola penarikan portofolio sebesar itu.

Haruskah mereka mengambil uang dari waktu ke waktu saat mereka mencari dengan sungguh-sungguh untuk rumah impian mereka atau menunggu untuk menarik semuanya sekaligus? Investasi mana yang harus mereka jual? Bagaimana penarikan akan mempengaruhi pajak mereka? Dan apa yang dapat mereka lakukan untuk memastikan transaksi tidak membuat sisa portofolio mereka menjadi tidak seimbang?

"Ada banyak saran di luar sana tentang cara menyelamatkan untuk tujuan Anda, tetapi bagi banyak investor, ada sedikit panduan atau kejelasan tentang cara mengetuk investasi Anda setelah Anda mencapai tujuan," kata Rob Williams, CFP ® , CRPC ® , direktur pelaksana perencanaan keuangan, pendapatan pensiun, dan manajemen kekayaan di Schwab Center for Financial Research.

Akibatnya, banyak investor mendekati penarikan yang cukup besar karena mereka akan melakukan penarikan yang lebih kecil—dengan konsekuensi yang berpotensi negatif untuk pajak dan kinerja portofolio mereka secara keseluruhan. Berikut adalah tiga kesalahan paling umum yang dilakukan orang saat mengelola penarikan portofolio besar—dan bagaimana hindari mereka.

Kesalahan #1:Penarikan sekaligus

Menjual aset besar dalam satu tahun kalender—dibandingkan dengan distribusi yang mengejutkan selama dua tahun atau lebih—meningkatkan total penghasilan kena pajak Anda dan bisa cukup untuk membuat Anda masuk ke golongan pajak yang lebih tinggi.

"Tergantung pada ukuran penarikan, Anda mungkin ingin membaginya selama beberapa tahun," kata Hayden Adams, CPA, CFP ® , direktur pajak dan perencanaan keuangan di Schwab Center for Financial Research. "Jika tidak, Anda bisa terkena tagihan pajak yang besar."

Untuk membantu meminimalkan tagihan pajak Anda, mulailah dengan mencari tahu berapa banyak uang yang Anda perlukan dan seberapa cepat Anda akan membutuhkannya, dan bekerja mundur dari sana. Kemudian Anda dapat melihat beberapa strategi, seperti pemungutan pajak atau penambahan kurung pajak, untuk mendapatkan uang tunai yang Anda butuhkan dengan dampak pajak yang paling sedikit.

Inilah cara menambahkan braket pajak untuk menghemat pajak.

Katakanlah Jeremy dan Irene sama-sama berusia 62 tahun. Untuk tahun 2022, mereka memiliki penghasilan $72.000, yang berarti penghasilan kena pajak mereka adalah $46.100 setelah mengambil potongan standar $25.900 untuk pasangan yang sudah menikah—menempatkan mereka dalam kelompok pajak marjinal 12%.

Mereka telah memutuskan bahwa mereka mampu membeli rumah kedua, yang mereka rencanakan untuk dibeli pada tahun 2024, dan membutuhkan $50.000 untuk uang muka. Mereka memutuskan dana akan berasal dari IRA tradisional Jeremy, sehingga penarikan akan dikenakan pajak sebagai pendapatan biasa.

Jika Jeremy dan Irene menarik jumlah penuh tahun ini, total penghasilan kena pajak mereka—termasuk distribusi IRA—akan menaikkan sebagian dari penarikan itu ke dalam kelompok pajak berikutnya yang lebih tinggi sebesar 22%. Itu berarti mereka harus mengeluarkan $59.301 untuk menutupi taksiran pajak sebesar $9.301 yang harus mereka bayar pada penarikan tersebut untuk mendapatkan uang muka $50.000 yang mereka butuhkan. 1

Dengan membagi distribusi selama dua tahun, mereka dapat tetap berada di kelompok pajak 12% yang lebih rendah (dengan asumsi tidak ada pendapatan atau perubahan pajak) dan hanya perlu menarik sekitar $56.818 selama dua tahun, berpotensi menghemat pajak sebesar $2.483. Ini akan bekerja seperti ini:Mereka bisa mengambil $37.450 dari Jeremy's IRA tahun ini dan berutang pajak sekitar $4.494 (dengan tarif pajak 12%) pada penarikan. Kemudian tahun berikutnya, mereka dapat menarik $19.368 dari IRA-nya, membayar pajak sekitar $2.324 (dengan tarif pajak 12%)—memberi mereka $50.000 setelah pajak untuk uang muka. 2

Dengan menggunakan strategi pajak untuk membagi distribusi mereka dan menambah kelompok pajak 12%, Jeremy dan Irene akan dapat mengurangi pajak mereka secara keseluruhan, sehingga meminimalkan jumlah yang perlu mereka tarik dari tabungan pensiun Jeremy. Menyebarkan penarikan besar selama beberapa tahun—terutama jika Anda berada di dekat ujung atas golongan pajak Anda—seringkali dapat menghasilkan penghematan yang signifikan, kata Hayden.

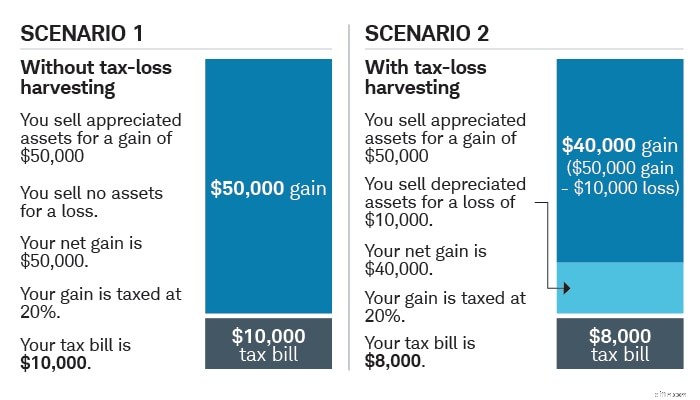

Kesalahan #2:Menghindari penjualan dengan kerugian

Investor sering memiliki antipati alami terhadap penjualan investasi dengan kerugian. Apa yang disebut penghindaran kerugian ini dapat menyebabkan kita mengabaikan investasi yang berkinerja buruk saat memutuskan aset mana yang akan dijual. "Sulit bagi banyak orang untuk menerima kerugian, tetapi mereka sebenarnya bisa menjadi keuntungan, dari segi pajak, jika Anda memegang investasi di rekening perantara kena pajak," kata Rob.

Tidak semua aset berperforma buruk cocok untuk dijadikan bahan pertimbangan, tetapi aset dengan prospek masa depan yang lemah atau yang tidak lagi sesuai dengan strategi investasi Anda adalah kandidat utama. "Bila Anda menjual investasi kurang dari yang Anda bayarkan, Anda dapat menggunakan kerugian modal untuk mengimbangi keuntungan modal dari penjualan aset lain di akun pialang kena pajak yang telah terapresiasi, berpotensi mengurangi tagihan pajak Anda," jelas Hayden. Strategi ini disebut pemanenan rugi-pajak dan dapat menurunkan pajak atas investasi Anda jika dilakukan dengan bijak.

Terlebih lagi, jika kerugian modal Anda melebihi keuntungan modal Anda dari investasi yang dimiliki dan dijual di akun pialang kena pajak, Anda dapat menggunakan kerugian tersebut untuk berpotensi mengurangi penghasilan kena pajak biasa hingga $3.000. Apa pun di atas yang dapat dibawa ke tahun pajak mendatang.

Penarikan besar juga merupakan peluang ideal untuk menyeimbangkan kembali portofolio Anda. Karena penarikan dan fluktuasi pasar mengubah proporsi kepemilikan portofolio Anda, alokasi aset Anda mungkin menyimpang dari targetnya, menyebabkan beberapa posisi kelebihan berat badan dan posisi lainnya kurang. "Sangat penting untuk menjaga portofolio Anda sejalan dengan toleransi risiko dan cakrawala waktu Anda," kata Rob.

Memotong kerugian Anda dapat memotong tagihan pajak Anda

Mengimbangi keuntungan modal dengan kerugian modal—alias. pemanenan rugi-pajak—berpotensi menurunkan pajak Anda.

Untuk tujuan ilustrasi saja. Tingkat keuntungan modal jangka panjang sebesar 20% mengasumsikan gabungan 15% tingkat federal dan 5% tingkat negara bagian. Investor dapat membayar tingkat keuntungan modal jangka panjang yang lebih tinggi atau lebih rendah berdasarkan pendapatan dan status pengarsipan mereka.

Kesalahan #3:Mengabaikan tujuan Anda yang lain

Jeremy dan Irene kemungkinan besar menabung—dan berinvestasi—untuk berbagai tujuan, tidak hanya untuk rumah liburan mereka di Idaho. Untuk alasan ini dan lainnya, masuk akal untuk mendiversifikasi tabungan Anda berdasarkan jenis rekening yang Anda investasikan, serta ukuran—dan waktu—tujuan Anda. Strategi ini disebut diversifikasi pajak.

"Salah satu manfaat diversifikasi pajak adalah memiliki berbagai jenis akun—pialang kena pajak, IRA tradisional dan 401(k), Roth IRA dan 401(k)—Anda dapat memilih untuk meminimalkan dampak pajak dari penarikan," catat Hayden .

Kontribusi ke Roth 401(k)s dan Roth IRA, misalnya, dibuat dengan dolar setelah pajak, yang berarti kontribusi tidak akan mengurangi penghasilan kena pajak Anda saat ini, dan Anda tidak akan berutang pajak atas apresiasi, pendapatan, atau penarikan di masa pensiun (asalkan pemegang akun berusia di atas 59½ dan telah memegang akun selama lima tahun atau lebih).

Kontribusi sebelum pajak ke akun penangguhan pajak—yang mencakup 401(k)s, 403(b)s, dan IRA tradisional—umumnya mengurangi tagihan pajak Anda saat ini dan tidak dikenakan pajak sampai Anda menarik uangnya. Penarikan dikenakan pajak penghasilan biasa, yang bisa lebih tinggi dari tarif pajak preferensial atas keuntungan modal jangka panjang dari penjualan aset dalam rekening kena pajak, dan, jika diambil sebelum usia 59½, dapat dikenakan denda pajak federal 10%. (kecuali pengecualian tertentu).

Sementara itu, penarikan dari akun pialang kena pajak dapat dikenakan tingkat keuntungan modal 0% hingga 20%—ditambah Pajak Investasi Pendapatan Bersih 3,8% tambahan untuk pelapor tunggal dengan pendapatan kotor disesuaikan yang dimodifikasi lebih besar dari $200.000 ($250.000 jika Anda sudah menikah pengajuan bersama).

Tentu saja, penarikan yang sangat besar tidak harus berasal dari satu akun. Sebaliknya, Anda dapat memilih dan memilih, berdasarkan komposisi keseluruhan portofolio Anda dan apa yang paling masuk akal untuk situasi Anda.

Kapan mempertimbangkan untuk meminjam

Jika Anda memerlukan akses ke modal tetapi ragu-ragu untuk melikuidasi sebagian portofolio Anda karena konsekuensi pajak, seperti pasar turun atau pertimbangan lain, mungkin masuk akal untuk meminjam untuk mendanai tujuan Anda.

Rob mencatat bahwa jika Anda meminjam dana pada tingkat bunga yang kurang dari pengembalian portofolio yang Anda harapkan, Anda bisa keluar terlebih dahulu. Tentu saja, tidak ada jaminan portofolio Anda akan mencapai tujuannya, dan Anda harus mempertimbangkan apakah Anda bersedia menanggung risiko yang tidak akan tercapai.

Jika Anda meminjam dari rumah Anda, pembayaran bunga dapat dipotong pajak selama Anda menggunakan hasilnya untuk memperbaiki rumah Anda atau membeli rumah kedua 3 , dan total potongan terperinci Anda lebih besar dari potongan standar Anda. "Itu dapat lebih mengurangi biaya pinjaman," kata Rob, dengan tunduk pada batasan saat ini dan batasan dari IRS tentang berapa banyak yang dapat Anda potong.

Anda juga dapat mempertimbangkan untuk meminjam terhadap nilai investasi Anda dengan pinjaman margin dari perusahaan pialang atau dengan jalur kredit berbasis sekuritas yang ditawarkan oleh bank. Keduanya melibatkan risiko, dan penting untuk memahami risiko ini sebelum meminjam. 4

Pinjaman margin dan jalur kredit berbasis keamanan yang ditawarkan bank mungkin masuk akal bagi investor dengan kekayaan atau fleksibilitas lebih tinggi yang memiliki aset volatilitas rendah untuk dipinjam, yang mengendalikan utang mereka, dan untuk siapa tingkat risikonya sesuai .

Memasuki jalur kredit berbasis sekuritas dan menjaminkan sekuritas sebagai jaminan melibatkan risiko jika nilai investasi Anda turun. Sebelum Anda memutuskan untuk mengajukan jalur kredit berbasis keamanan, pastikan Anda memahami detailnya, potensi keuntungannya, dan risikonya.

Jika Anda memerlukan akses ke modal tetapi ragu-ragu untuk melikuidasi sebagian portofolio Anda karena konsekuensi pajak, seperti pasar turun atau pertimbangan lain, mungkin masuk akal untuk meminjam untuk mendanai tujuan Anda.

Rob mencatat bahwa jika Anda meminjam dana pada tingkat bunga yang kurang dari pengembalian portofolio yang Anda harapkan, Anda bisa keluar terlebih dahulu. Tentu saja, tidak ada jaminan portofolio Anda akan mencapai tujuannya, dan Anda harus mempertimbangkan apakah Anda bersedia menanggung risiko yang tidak akan tercapai.

Jika Anda meminjam dari rumah Anda, pembayaran bunga dapat dipotong pajak selama Anda menggunakan hasilnya untuk memperbaiki rumah Anda atau membeli rumah kedua 3 , dan total potongan terperinci Anda lebih besar dari potongan standar Anda. "Itu dapat lebih mengurangi biaya pinjaman," kata Rob, dengan tunduk pada batasan saat ini dan batasan dari IRS tentang berapa banyak yang dapat Anda potong.

Anda juga dapat mempertimbangkan untuk meminjam terhadap nilai investasi Anda dengan pinjaman margin dari perusahaan pialang atau dengan jalur kredit berbasis sekuritas yang ditawarkan oleh bank. Keduanya melibatkan risiko, dan penting untuk memahami risiko ini sebelum meminjam. 4

Pinjaman margin dan jalur kredit berbasis keamanan yang ditawarkan bank mungkin masuk akal bagi investor dengan kekayaan atau fleksibilitas lebih tinggi yang memiliki aset volatilitas rendah untuk dipinjam, yang mengendalikan utang mereka, dan untuk siapa tingkat risikonya sesuai .

Memasuki jalur kredit berbasis sekuritas dan menjaminkan sekuritas sebagai jaminan melibatkan risiko jika nilai investasi Anda turun. Sebelum Anda memutuskan untuk mengajukan jalur kredit berbasis keamanan, pastikan Anda memahami detailnya, potensi keuntungannya, dan risikonya.

Jika Anda memerlukan akses ke modal tetapi ragu-ragu untuk melikuidasi sebagian portofolio Anda karena konsekuensi pajak, seperti pasar turun atau pertimbangan lain, mungkin masuk akal untuk meminjam untuk mendanai tujuan Anda.

Rob mencatat bahwa jika Anda meminjam dana pada tingkat bunga yang kurang dari pengembalian portofolio yang Anda harapkan, Anda bisa keluar terlebih dahulu. Tentu saja, tidak ada jaminan portofolio Anda akan mencapai tujuannya, dan Anda harus mempertimbangkan apakah Anda bersedia menanggung risiko yang tidak akan tercapai.

Jika Anda meminjam dari rumah Anda, pembayaran bunga dapat dipotong pajak selama Anda menggunakan hasilnya untuk memperbaiki rumah Anda atau membeli rumah kedua 3 , dan total potongan terperinci Anda lebih besar dari potongan standar Anda. "Itu dapat lebih mengurangi biaya pinjaman," kata Rob, dengan tunduk pada batasan saat ini dan batasan dari IRS tentang berapa banyak yang dapat Anda potong.

Anda juga dapat mempertimbangkan untuk meminjam terhadap nilai investasi Anda dengan pinjaman margin dari perusahaan pialang atau dengan jalur kredit berbasis sekuritas yang ditawarkan oleh bank. Keduanya melibatkan risiko, dan penting untuk memahami risiko ini sebelum meminjam. 4

Pinjaman margin dan jalur kredit berbasis keamanan yang ditawarkan bank mungkin masuk akal bagi investor dengan kekayaan atau fleksibilitas lebih tinggi yang memiliki aset volatilitas rendah untuk dipinjam, yang mengendalikan utang mereka, dan untuk siapa tingkat risikonya sesuai .

Memasuki jalur kredit berbasis sekuritas dan menjaminkan sekuritas sebagai jaminan melibatkan risiko jika nilai investasi Anda turun. Sebelum Anda memutuskan untuk mengajukan jalur kredit berbasis keamanan, pastikan Anda memahami detailnya, potensi keuntungannya, dan risikonya.

" id="body_disclosure--media_disclosure--14871">Jika Anda memerlukan akses ke modal tetapi ragu-ragu untuk melikuidasi sebagian portofolio Anda karena konsekuensi pajak, seperti pasar turun atau pertimbangan lain, mungkin masuk akal untuk meminjam untuk mendanai tujuan Anda.

Rob mencatat bahwa jika Anda meminjam dana pada tingkat bunga yang kurang dari pengembalian portofolio yang Anda harapkan, Anda bisa keluar terlebih dahulu. Tentu saja, tidak ada jaminan portofolio Anda akan mencapai tujuannya, dan Anda harus mempertimbangkan apakah Anda bersedia menanggung risiko yang tidak akan tercapai.

Jika Anda meminjam dari rumah Anda, pembayaran bunga dapat dipotong pajak selama Anda menggunakan hasilnya untuk memperbaiki rumah Anda atau membeli rumah kedua 3 , dan total potongan terperinci Anda lebih besar dari potongan standar Anda. "Itu dapat lebih mengurangi biaya pinjaman," kata Rob, dengan tunduk pada batasan saat ini dan batasan dari IRS tentang berapa banyak yang dapat Anda potong.

Anda juga dapat mempertimbangkan untuk meminjam terhadap nilai investasi Anda dengan pinjaman margin dari perusahaan pialang atau dengan jalur kredit berbasis sekuritas yang ditawarkan oleh bank. Keduanya melibatkan risiko, dan penting untuk memahami risiko ini sebelum meminjam. 4

Pinjaman margin dan jalur kredit berbasis keamanan yang ditawarkan bank mungkin masuk akal bagi investor dengan kekayaan atau fleksibilitas lebih tinggi yang memiliki aset volatilitas rendah untuk dipinjam, yang mengendalikan utang mereka, dan untuk siapa tingkat risikonya sesuai .

Memasuki jalur kredit berbasis sekuritas dan menjaminkan sekuritas sebagai jaminan melibatkan risiko jika nilai investasi Anda turun. Sebelum Anda memutuskan untuk mengajukan jalur kredit berbasis keamanan, pastikan Anda memahami detailnya, potensi keuntungannya, dan risikonya.

Apakah jalur kredit berbasis keamanan tepat untuk Anda? Pelajari lebih lanjut tentang Schwab Bank Pledged Asset Line ® .

1 Contoh mengasumsikan bahwa distribusi $37.450 pertama akan dikenakan pajak sebesar 12%, dan setiap jumlah penarikan lebih dari $37.450 akan dikenakan pajak sebesar 22%. Ini berarti penarikan tambahan $21.851 akan diperlukan untuk total distribusi $59.301. Perkiraan pajak untuk distribusi ini adalah $9.301, menyisakan $50.000 setelah pajak untuk uang muka.

2 Contoh mengasumsikan distribusi $37.450 pada tahun 1, diikuti oleh distribusi $19.368 pada tahun 2, dengan total penarikan $56.818 selama 2 tahun. Penarikan total $56.818 akan dikenakan pajak sebesar 12%, sehingga menghasilkan taksiran pajak sebesar $6.818, menyisakan $50.000 setelah pajak untuk uang muka.

3 Hingga berakhir pada tahun 2026, Undang-Undang Pemotongan Pajak dan Pekerjaan 2017 menangguhkan pemotongan bunga yang dibayarkan atas pinjaman ekuitas rumah dan jalur kredit, kecuali jika digunakan untuk membeli, membangun, atau secara substansial meningkatkan rumah wajib pajak yang menjamin pinjaman.

Undang-undang memberlakukan batas dolar yang lebih rendah pada hipotek yang memenuhi syarat untuk pengurangan bunga hipotek rumah. Wajib pajak hanya dapat mengurangi bunga sebesar $750.000 ($375.000 untuk wajib pajak menikah yang mengajukan pengembalian terpisah) dari pinjaman tempat tinggal yang memenuhi syarat. Batasan tersebut berlaku untuk jumlah gabungan pinjaman yang digunakan untuk membeli, membangun, atau secara substansial meningkatkan rumah utama dan rumah kedua wajib pajak.

4 Untuk jalur kredit berbasis sekuritas yang ditawarkan bank, bank pemberi pinjaman umumnya akan meminta sekuritas yang digunakan sebagai jaminan untuk disimpan dalam rekening pialang terpisah yang dijaminkan yang diadakan di pialang-dealer, yang mungkin merupakan afiliasi dari bank. Bank, atas kebijakannya sendiri, umumnya menentukan kriteria agunan yang memenuhi syarat dan nilai pinjaman agunan.

-

18 Kesalahan Umum E-niaga yang Harus Dihindari:Berapa Banyak yang Anda Buat?

Jadi, Anda ingin menjadikan toko e-niaga Anda sebaik mungkin, meminimalkan pengabaian keranjang, dan memberikan pengalaman yang luar biasa bagi audiens target Anda? Bagus, Anda datang ke tempat yang

-

5 Kesalahan Besar yang Harus Dihindari Saat Melunasi Hutang

Hindari kesalahan umum ini jika Anda mencoba menjadi bebas hutang. Sumber gambar:Getty Images. Membayar utang Anda adalah salah satu cara terbaik untuk memperbaiki situasi keuangan Anda. Lagi pula, ke

anggaran

- 6 kesalahan yang harus dihindari saat membandingkan penawaran asuransi mobil secara online

- Hindari 3 Kesalahan Investor Baru Ini

- 4 Kesalahan Utama Saat Membangun Portofolio

- 4 Kesalahan Saat Day Trading Stock Online

- Kesalahan Penjualan Saham Biasa dan Cara Menghindarinya

- Hindari 5 Kesalahan Ini Saat Pensiun di Luar Negeri

- 5 Kesalahan Berinvestasi dan Cara Menghindarinya

- 4 Kesalahan yang Anda Buat Saat Berinvestasi

-

7 Kesalahan yang Harus Dihindari Saat Mencoba Keluar dari Hutang

7 Kesalahan yang Harus Dihindari Saat Mencoba Keluar dari Hutang Terlibat dalam utang tidak diragukan lagi lebih mudah daripada mendapatkan keluar. Poin penting Keluar dari utang membutuhkan waktu. Cara Anda memperlakukan diri sendiri selama waktu itu dapat memb...

-

3 Kesalahan yang Harus Dihindari Saat Melakukan Pemotongan Anggaran

3 Kesalahan yang Harus Dihindari Saat Melakukan Pemotongan Anggaran Jangan membuat pemotongan anggaran yang menang pada akhirnya tidak akan menghemat uang Anda. Poin penting Memotong anggaran dapat membantu Anda mencapai sasaran keuangan dengan lebih baik. Pemotong...