5 Tips untuk Orang Berpenghasilan Tinggi Menggunakan YNAB

Saya seorang insinyur perangkat lunak di Silicon Valley, dan saya telah menggunakan YNAB selama dua tahun. Sejak memulai YNAB, saya telah berhasil memotong 20% dari pengeluaran bulanan saya dan melacak kemajuan FIRE saya. Saya menemukan bahwa berapa pun penghasilan Anda, anggaran tetap berguna. Mereka yang berpenghasilan besar mungkin mendapati gaji mereka menjadi lebih kuat dengan kesengajaan dan analisis yang dapat ditawarkan oleh anggaran.

Jika Anda berpenghasilan tinggi dengan keuangan yang terkadang rumit, ada beberapa tip dan trik yang akan membuat hidup penganggaran Anda lebih mudah. Tanpa basa-basi lagi, mari selami.

1. Pisahkan Aliran Pendapatan Anda

Bagi mereka yang memiliki banyak sumber pendapatan (gaji, bonus, ekuitas, dividen, dll), mungkin sulit untuk mengetahui dengan tepat dari mana uang itu berasal.

Perlakukan Arus Masuk Perusahaan Secara Terpisah

Jika Anda memiliki W2 dan menerima gaji + bonus dan beberapa ekuitas, Anda akan ingin membagi aliran pendapatan untuk keperluan pajak dan analisis tren. Saya telah menyiapkan Penerima Pembayaran saya seperti ini:

- Gaji [Perusahaan]

- Bonus [Perusahaan]

- [Perusahaan] Ekuitas

- Pengembalian Uang [Perusahaan]

Di mana "Perusahaan" diganti dengan berbagai bisnis tempat saya bekerja.

Berikan Hadiah Kartu Kredit kepada Satu Penerima Pembayaran

Beberapa kartu kredit saya menawarkan layanan cashback. Meskipun secara teknis ini adalah pendapatan, saya tidak benar-benar ingin transaksi kecil sebesar $20-$50 mengacaukan daftar pendapatan saya di tab laporan. Saya membuat Penerima Pembayaran “CC Rewards” untuk menggabungkan semuanya.

Lacak Dividen Dengan Merekonsiliasi

Secara pribadi, saya tidak melacak dividen. Jika saya ingin melihat rinciannya, saya dapat memeriksa 1099 atau layanan pelaporan akun saya.

Sebagai gantinya, saya mengatur akun investasi saya sebagai akun pelacakan "Aset" dan saya merekonsiliasi akun tersebut setiap bulan atau lebih. Ini menyelamatkan saya dari pekerjaan yang membosankan sambil tetap memberi saya poin data yang ingin saya lihat.

2. Tambahkan Kategori untuk Penggantian Uang

Ketika saya bepergian untuk bisnis, saya memasukkan semuanya ke kartu pribadi saya (untuk hadiah kartu kredit), dan kemudian saya mengajukan laporan pengeluaran.

Untuk melacak ini, saya membuat kategori "Dapat Diganti". Ketika saya mengajukan laporan pengeluaran, saya menandai transaksi dengan bendera biru, dan kemudian ketika mereka jelas saya menandainya dengan hijau untuk menunjukkan bahwa saya telah diganti.

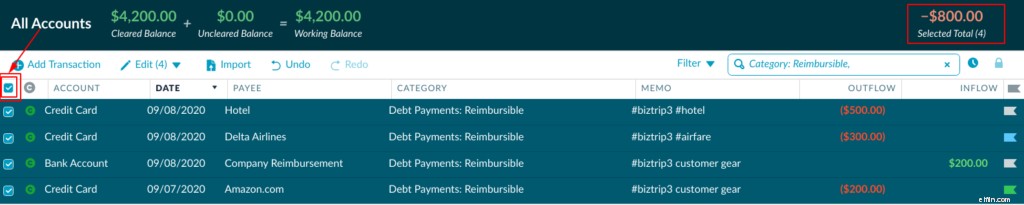

Pada tangkapan layar di atas, kita dapat melihat bahwa saya telah mendapatkan penggantian untuk pembelian $200 saya dari Amazon (bendera hijau), saya telah mengajukan tagihan Delta $300 (bendera biru), dan masih perlu mengajukan pengeluaran Hotel saya (tanpa bendera) .

Pelajari lebih lanjut tentang menggunakan bendera dalam anggaran Anda.

Untuk memeriksa status pengeluaran saya yang dapat diganti, saya cukup pergi ke Semua Akun, saring berdasarkan Kategori yang Dapat Diganti saya dan kemudian klik kotak centang kanan atas untuk mendapatkan Total yang Dipilih (di kanan atas). Selama itu nol, saya tahu bahwa saya semua jelas.

Kita dapat melihat dari Selected Total di kotak kanan atas bahwa perusahaan masih berutang $800, seperti yang diharapkan.

3. Temukan Jumlah Kategori yang “Tepat”

Itu selalu merupakan trade-off dari seberapa terperinci Anda menginginkan data Anda, versus seberapa berguna laporannya. Aturan praktis pribadi saya adalah tidak lebih dari 12 grup kategori, dan tidak lebih dari 12 kategori dalam setiap grup. Menurut pendapat saya, potongan kategori ~150 umumnya sudah cukup tidak peduli seberapa kompleks hidup Anda. Jika Anda mendekati batas ini, Anda mungkin menginginkan anggaran terpisah (seperti melacak properti bisnis/investasi Anda yang menyebabkan semua kategori tambahan tersebut).

Baca selengkapnya tentang menyempurnakan kategori anggaran Anda.

Dalam anggaran saya, Anda dapat melihat bahwa saya hanya memiliki sembilan grup tingkat atas, dan paling banyak sembilan kategori di dalam bagian Berulang Bulanan saya.

Penamaan Grup untuk Kesederhanaan

Singkirkan kategori Amazon, Costco, atau Target. Pisahkan menjadi Perlengkapan Rumah Tangga, Uang Kesenangan, atau apa pun itu. Jika Anda ingin tahu berapa banyak yang Anda habiskan di Amazon, Anda cukup melakukan pencarian dengan Penerima Pembayaran. Mengapa menduplikasi informasi?

Beri Setiap Liburan Sebuah Kategori

Saya memiliki Grup Kategori yang disebut Perjalanan, dan saya mencantumkan setiap liburan sebagai Kategori dengan mengikuti format “Lokasi (Tanggal)”—misalnya:Roadtrip (21/9). Ini berguna untuk analisis tren dan historis. Dengan cara ini Anda tahu berapa biaya minggu Anda di Prancis jika Anda pergi lagi, atau jika seorang teman bertanya.

Untuk perjalanan mendatang, saya akan menyisihkan $500-$750 setiap bulan dalam Kategori yang disebut Perjalanan Berikutnya, lalu memasukkannya ke dalam perjalanan tertentu setelah direncanakan.

Saya menemukan kisaran ini dengan melihat laporan tahun sebelumnya untuk Kategori Perjalanan. Saya melihat bahwa saya melakukan tiga perjalanan dan biayanya total $6.000, jadi setelah dibagi 12, saya tahu saya harus menyisihkan $500 setiap bulan tahun ini.

Penting untuk menunjukkan bahwa ada tiga cara untuk "mengiris" data transaksi. Anda dapat mengiris berdasarkan:

- Penerima pembayaran

- Kategori

- Tagar

Jika hashtag mengejutkan Anda, izinkan saya menjelaskannya. Anda dapat mengatur semua tiket pesawat Anda sebagai “#airfare”, dan kemudian cukup mencari “#airfare” pada tahun 2019 untuk mengetahui berapa banyak yang Anda belanjakan.

Pelajari lebih lanjut tentang menggunakan tagar sesuai anggaran Anda .

Tetapkan Target untuk Semuanya

Saya sangat merekomendasikan pengaturan Target pada SEMUANYA. Jika Target Anda tampaknya tidak sesuai, Anda dapat memeriksa pembelanjaan historis dan memperbaruinya. Saya memiliki nomor Target spesifik yang aneh yang ditetapkan pada semua kategori saya, karena saya tahu bahwa saya secara historis menghabiskan $437 untuk makanan atau $161 untuk bensin.

Ini juga membuatnya sangat mudah untuk menggunakan opsi Penetapan Otomatis.

Menyiapkan Grup Kategori Kemandirian Finansial

Jika Anda mengejar FIRE, menurut saya sangat berguna untuk membuat grup "Kemandirian Finansial" dengan kategori berikut:

- Setelah Pajak 401rb

- Investasi Saham

- Real Estat

- IRA

Dengan memiliki semua kategori ini di bawah satu payung, saya dapat dengan mudah mengaktifkan dan menonaktifkannya di laporan. Misalnya, biasanya saat melihat laporan “Pendapatan vs Pengeluaran” Perangkat YNAB, saya mematikannya, sehingga saya dapat melihat arus kas saya yang sebenarnya. Ketika saya memeriksa laporan "Pengeluaran menurut Kategori", saya mengaktifkan grup itu sehingga saya dapat melihat berapa persentase pendapatan saya yang dibelanjakan untuk Kemandirian Finansial.

Tujuan saya adalah menyisihkan setidaknya 50% dari penghasilan saya setelah pajak. Dengan satu klik sederhana, saya dapat melihat bahwa sekarang, saya hanya menghemat 43% dari pendapatan setelah pajak saya. Ini sangat berguna untuk proyeksi KEBAKARAN.

Bagi Anda yang tertarik dengan FIRE (Kemandirian Finansial / Pensiun Dini), lihat Beyond Rule 4. Ini adalah integrasi API YNAB yang dibuat beberapa tahun lalu oleh pengguna YNAB. Semua data adalah sisi klien dan tidak pernah meninggalkan komputer Anda. Alat ini memungkinkan Anda untuk memetakan pengeluaran dan proyeksi Anda ketika Anda akan mencapai berbagai pencapaian FI.

4. Siapkan Anggaran Terpisah untuk Bisnis dan Properti Sewa

Jika Anda memiliki aliran pendapatan dari bisnis atau properti sewaan, Anda dapat mengatur anggaran terpisah dalam akun YNAB Anda. Anda hanya memerlukan satu langganan YNAB, tetapi Anda dapat memiliki beberapa anggaran YNAB (pelajari caranya!).

Anda dapat memilikinya untuk properti sewaan, bisnis Anda, usaha sampingan, dll. Uang berpindah dengan mudah di antara mereka dengan menyiapkan penerima pembayaran seperti "Bisnis A" atau "Properti B", dan mengalirkan uang dari anggaran pribadi Anda ke mereka untuk investasi, atau mengambil “gaji” ke Ready to Assign jika Anda menarik uang untuk penggunaan pribadi. Ini juga membuat akuntansi menjadi lebih mudah.

5. Analisis Situasi Keuangan Anda Secara Teratur

Saya percaya bahwa sebagai berpenghasilan tinggi, bahkan lebih penting bagi Anda bahwa Anda meluangkan waktu setiap bulan untuk duduk dan menganalisis situasi keuangan Anda. Terlalu mudah untuk mengejar ketinggalan dengan keluarga Jones, atau menghabiskan jauh lebih banyak dari yang Anda harapkan di Uber/Postmates/Magic/etc.

Setiap bulan, lihat laporan berikut:

- Kekayaan bersih: Penting untuk mengetahui apakah Anda sedang dalam tren naik atau turun. Tidak masalah berapa banyak yang Anda miliki, tetapi yang penting adalah lintasannya. Saya mengarahkan seseorang ke YNAB yang menghasilkan 3x lipat dari yang saya lakukan, tetapi grafik kekayaan bersihnya akhirnya benar-benar datar.

- Pembelanjaan menurut Kategori :Seperti disebutkan sebelumnya, data yang paling berguna adalah persentase yang dihabiskan untuk setiap kelompok kategori. Jika "Kemandirian Finansial" Anda di bawah 15%, itu adalah sinyal. Jika grup "Hanya untuk Bersenang-senang" (Bar, Uber, Pesta, dll) adalah 40%, itu adalah sinyal. Sekali lagi, tujuannya di sini adalah untuk mendapatkan data.

- Penghasilan vs Pengeluaran: Ini adalah perincian yang sangat rinci tentang ke mana uang itu pergi. Daripada melacak transaksi individu, sangat berguna untuk mengamati setiap angka yang menonjol. Misalnya, pada bulan April saya mengalami arus keluar yang besar karena pajak. Itu yang diharapkan. Namun, jika saya melihat peningkatan anggaran "Belanjaan" saya, itu adalah sebuah sinyal.

Gunakan waktu analisis ini sebagai pemeriksaan denyut nadi. Tidak apa-apa jika 1-3 bulan tidak terlihat bagus. Namun, jika Anda membentuk tren baru ke arah yang salah, ini akan membantu Anda menangkapnya.

Informasi lebih lanjut dalam video ini yang saya temukan beberapa minggu yang lalu.

Maju dan Maju

YNAB bekerja untuk banyak orang yang berbeda dalam segala macam situasi. Anda mungkin berpenghasilan tinggi tanpa hutang dan menganggap anggaran tidak membantu Anda, tetapi dengan YNAB Anda akan memiliki akses ke pelacakan penggantian yang lebih mudah, analisis pendapatan, proyeksi KEBAKARAN, dan banyak lagi. Ingatlah untuk sering memeriksa anggaran Anda:dengan data yang baik, lebih mudah untuk membuat keputusan keuangan yang baik dan mencapai semua tujuan Anda dengan mudah!

Ivan adalah seorang insinyur perangkat lunak di Silicon Valley, dengan minat di bidang keuangan pribadi. Di waktu luangnya, dia suka membaca buku, mengerjakan blognya , rencanakan liburan penuh petualangan, dan bersepedalah. Ingin menghubungi Ivan? Dia ada di LinkedIn dan juga tersedia untuk mengobrol melalui email.

-

10 Tips Tetap Hemat

Mencapai tujuan keuangan Anda memerlukan perencanaan dan tekad. Lihat lebih banyak gambar perbankan dan pengelolaan uang. Anda memiliki biaya besar yang akan datang. Anda membutuhkan mobil yang leb

-

5 Tips Anggaran untuk Penggemar Film

Jika Anda menyukai film dan film tetapi tidak dapat menerima harga dari harga bioskop saat ini, jangan takut! Kami punya beberapa tips untuk Anda. Anda pernah melihat mereka pecah di sudut-sudut keda

anggaran

- Pensiun Dini:3 Tips untuk Orang di Usia 60-an

- 4 Tips Menghemat Uang untuk Ibu Rumah Tangga

- Tips Finansial untuk Mahasiswa

- 8 Tips Menganggarkan untuk Memulai Bisnis Mikro

- Kiat untuk Negosiator Introvert

- 5 Tips Menganggarkan Kebahagiaan

- 6 (Lainnya) Tips untuk Orang Berpenghasilan Tinggi Menggunakan YNAB

- 4 Tips Memasak Hemat

-

3 Pengaturan Kategori Anggaran untuk Pemula

3 Pengaturan Kategori Anggaran untuk Pemula Anggaran sering dikaitkan dengan hal-hal membosankan seperti spreadsheet, kuitansi, dan pengetatan ikat pinggang. Seperti yang kita semua sekarang pahami, ikat pinggang tidak diperlukan dan begitu jug...

-

Menggunakan YNAB sebagai Perencana Pinjaman Siswa

Menggunakan YNAB sebagai Perencana Pinjaman Siswa Tertarik untuk membuat perencana pinjaman mahasiswa tapi tidak punya YNAB? Cobalah secara gratis selama 34 hari (tidak perlu kartu kredit) untuk melihat bagaimana anggaran dapat membantu Anda mengub...