Penganggaran 101:Cara Membuat Anggaran dalam 5 Langkah yang Dapat Ditindaklanjuti

Membuat anggaran dapat memberi Anda ketenangan pikiran dan memberi Anda lebih banyak kepercayaan diri dalam mengelola keuangan Anda. Anggaran dasar adalah semua yang Anda butuhkan untuk mengendalikan uang Anda—dan membantu mencapai lebih banyak impian finansial Anda.

- Pengantar Penganggaran:Apa itu Anggaran

- Cara Membuat Anggaran:5 Langkah yang Dapat Ditindaklanjuti

- Rincian Anggaran untuk Pemula

- 50/30/20 Kalkulator Anggaran

- Memilih Alat Penganggaran yang Sesuai dengan Gaya Hidup Anda

- Kendala dan Kesalahan Penganggaran Umum

- Takeaways Utama:Penganggaran 101

Pengantar Penganggaran:Apa itu Anggaran?

Anggaran adalah garis besar keuangan yang dirancang untuk mengukur dan memandu pendapatan dan pengeluaran Anda untuk jangka waktu tertentu, seperti satu bulan, seperempat, atau setahun. Dengan memahami dasar-dasar anggaran, Anda dapat melacak jumlah yang Anda hasilkan dibandingkan dengan apa yang Anda belanjakan dan hemat.

Mengapa saya menginginkan anggaran? Consumer.gov mengatakan membuat anggaran dapat membantu Anda menentukan rencana pengeluaran Anda dan pada gilirannya, menunjukkan kepada Anda di mana Anda harus membatasi pengeluaran Anda dan apa yang Anda mampu untuk menghabiskan lebih banyak uang.

Ada banyak cara Anda dapat mempertahankan anggaran — dengan spreadsheet, kertas dan pena, atau melalui aplikasi penganggaran.

Baik Anda baru dalam mengelola keuangan Anda sendiri, tidak pernah belajar bagaimana menganggarkan, atau lelah hidup dari gaji ke gaji, Kiriman ini untuk Anda. Dalam panduan Penganggaran 101 kami, kita akan membahas beberapa dasar penganggaran, menunjukkan cara membuat anggaran, mengajari Anda cara menghindari kecelakaan umum terkait anggaran, dan akhirnya, memberi Anda kalkulator anggaran dan beberapa tip penganggaran untuk membuat anggaran yang efisien dan fungsional untuk gaya hidup Anda.

Perlu tahu cara membuat anggaran ASAP? Baca ujung ke ujung untuk kursus komprehensif Penganggaran 101.

Cara Membuat Anggaran:5 Langkah yang Dapat Ditindaklanjuti

Untuk merencanakan anggaran Anda, Anda memerlukan beberapa informasi penting. Dengan komponen dasar tersebut, Anda akan memiliki dasar untuk anggaran Anda yang dapat Anda sesuaikan seiring berjalannya waktu dan saat keadaan keuangan Anda berubah. Untuk membuat Anda selangkah lebih dekat dengan tujuan keuangan Anda, mari kita bahas cara membuat anggaran langkah demi langkah.

1. Hitung penghasilan bulanan Anda setelah pajak

Pendapatan bulanan yang akurat adalah landasan anggaran yang sukses. Tanpa mencari tahu berapa banyak uang yang sebenarnya Anda miliki di dompet Anda, cukup sulit untuk mengalokasikan dana untuk menabung, pengeluaran, dan melunasi hutang yang belum dibayar. Tetapi menghitung penghasilan bulanan Anda membutuhkan sedikit lebih banyak usaha daripada melihat-lihat gaji bulanan Anda.

Untuk mengetahui seberapa banyak Anda sebenarnya penghasilan, Anda perlu melakukan sedikit matematika sederhana—jangan khawatir, kami akan memandu Anda sepanjang jalan.

Menghitung penghasilan bulanan Anda sebagai karyawan tetap

Salah satu manfaat menjadi karyawan yang digaji adalah mengetahui dengan tepat apa yang diharapkan dari gaji Anda—bulan demi bulan—dan struktur gaji ini akan berfungsi sebagai keuntungan tambahan saat Anda menyusun anggaran bulanan. Untuk menghitung penghasilan bulanan sebelum pajak Anda sebagai karyawan tetap, yang perlu Anda lakukan adalah membagi gaji tahunan Anda dengan 12.

Sekarang setelah Anda mengetahui penghasilan kotor bulanan Anda, Anda harus mengurangi pajak dan pengeluaran lain yang mungkin mengurangi gaji Anda—seperti tunjangan kesehatan dan kontribusi untuk rencana pensiun yang disponsori majikan. Kami akan menunjukkan cara memperkirakan jumlah ini sebentar lagi, tetapi pertama-tama kita akan membahas bagaimana karyawan per jam dapat menghitung pendapatan bulanan.

Menghitung penghasilan bulanan Anda sebagai karyawan per jam

Jika Anda seorang karyawan per jam, penghasilan bulanan Anda tidak selalu konsisten seperti yang Anda inginkan, tetapi dengan teknik penganggaran yang tepat, Anda pasti dapat menetapkan anggaran yang memaksimalkan pendapatan bulanan Anda dan membuat Anda lebih dekat untuk memenuhi tujuan keuangan Anda yang lebih besar. Berikut cara menghitung penghasilan bulanan Anda sebagai karyawan per jam:

Mari kita lihat sebuah contoh:

Keith adalah karyawan per jam yang menghasilkan $15 per jam bekerja 40 jam per minggu, membuat pendapatan kotor mingguannya $600. Keith mengalikan angka ini dengan 50 untuk mencerminkan minggu-minggu yang dia rencanakan untuk bekerja sepanjang tahun (dikurangi liburan dua minggunya). Kemudian, dia membaginya dengan 12 dan memperkirakan bahwa gaji kotor bulanannya adalah $2, 500.

Ingat, jumlah ini tidak memperhitungkan potongan yang dapat memengaruhi gajinya yang dibawa pulang, jadi sekarang dia harus mengurangi ini dari pendapatan kotor bulanannya untuk mendapatkan gambaran yang akurat untuk membangun anggaran bulanannya.

Kurangi pajak dan potongan lainnya dari pendapatan kotor bulanan Anda

Untuk mendapatkan gambaran paling akurat tentang take-home pay bulanan Anda, Anda harus mengurangi pajak dan potongan lainnya dari penghasilan Anda.

- Pajak Federal:Untuk mengetahui kewajiban pajak federal Anda setiap bulan, lihat kembali pendapatan kotor tahunan Anda yang Anda hitung sebelumnya. Kemudian, bandingkan penghasilan Anda dengan tarif pajak penghasilan federal untuk mengetahui berapa persentase penghasilan Anda yang akan digunakan untuk pajak penghasilan federal Anda. Setelah Anda menemukan nomor ini, bagi dengan dua belas untuk memperkirakan kewajiban pajak bulanan Anda.

- Pajak Negara Bagian:Menghitung pajak penghasilan negara bagian Anda pada dasarnya sama dengan menemukan kewajiban pajak federal Anda, tapi kali ini, Anda harus mengacu pada tarif pajak penghasilan negara bagian Anda. Kalikan pendapatan tahunan Anda dengan tarif pajak Anda, kemudian bagi dengan dua belas untuk melihat berapa banyak Anda harus membayar pajak setiap bulan.

- Pajak Jaminan Sosial dan Medicare:Menurut IRS, tarif pemotongan federal untuk FICA adalah:

-6,2% untuk Jaminan Sosial

-1,45% untuk Medicare - Lain-lain:Tergantung pada situasi keuangan Anda, Anda mungkin memiliki potongan lain untuk dipertimbangkan saat menghitung gaji bulanan Anda. Gunakan cek gaji sebelumnya untuk membantu Anda menentukan berapa banyak uang yang akan dipotong untuk memperhitungkan kontribusi 401k, manfaat, dll.

2. Identifikasi biaya tetap dan variabel

Setelah Anda memiliki gambaran yang jelas tentang berapa banyak uang yang sebenarnya Anda gunakan setiap bulan, saatnya untuk mencari tahu bagaimana Anda membelanjakannya ... atau bagaimana Anda Sebaiknya akan menghabiskannya. Ada dua jenis pengeluaran utama yang perlu Anda perhitungkan saat Anda menyusun anggaran:pengeluaran tetap dan variabel. Perbedaan antara keduanya adalah bahwa biaya tetap cenderung membebani Anda dengan jumlah yang sama setiap bulan sementara biaya variabel…bervariasi.

Biaya tetap

Pengeluaran tetap Anda seperti pembayaran sewa, bahan makanan, angkutan, dan biaya perawatan kesehatan cenderung menyerap sebagian besar anggaran Anda, yang membuat mereka semakin penting untuk dilacak seiring berjalannya waktu.

Untuk menentukan berapa banyak anggaran Anda yang digunakan untuk pengeluaran tetap, mulailah dengan membuat daftar pengeluaran rutin Anda. Berikut daftar pengeluaran tetap umum untuk membantu Anda memulai:

- Menyewa

- Hak Tanggungan

- Pembayaran mobil

- Pinjaman mahasiswa

Setelah Anda membuat daftar lengkap, menghitung perkiraan bulanan untuk masing-masing, sehingga Anda tahu berapa banyak penghasilan Anda harus didedikasikan untuk itu. Jika Anda tidak yakin berapa biayanya, tinjau tagihan dan laporan kartu kredit sebelumnya untuk melihat apa yang telah Anda belanjakan di masa lalu.

Biaya variabel

Apakah Anda termasuk gym, pergi kencan mingguan, atau melakukan pembelian di aplikasi belanja, pastikan Anda memperhitungkan biaya ini dalam anggaran Anda. Berbeda dengan biaya tetap yang menempel pada biaya yang relatif sama setiap bulannya, item lain-lain ini dapat berubah dari bulan ke bulan.

Beberapa contoh pengeluaran anggaran variabel meliputi:

- Hiburan

- Bahan makanan

- Makan di luar

- Gas

- Pakaian

- Penanggalan

- Berbagi tumpangan

- Keperluan

Menentukan berapa banyak yang Anda keluarkan untuk biaya hidup variabel setiap bulan bisa jadi rumit karena mungkin jarang konsisten, tetapi penting untuk mendapatkan perkiraan yang dekat sehingga Anda dapat menentukan apakah Anda dapat mempertahankan kebiasaan pengeluaran yang sama atau jika Anda perlu mengurangi di area tertentu. Gunakan laporan bank bulanan Anda untuk membantu Anda memperkirakan biaya variabel Anda, dan pada gilirannya, menetapkan batas untuk setiap kategori.

Bagaimana memasukkan pengeluaran ke dalam anggaran Anda

Jika Anda menggunakan salah satu template penganggaran gratis kami, cukup masukkan nilai pengeluaran tetap ini ke dalam spreadsheet penganggaran Anda untuk membantu merencanakan strategi keuangan Anda setiap bulan. Di aplikasi Mint, Anda dapat menghubungkan rekening bank Anda untuk mengidentifikasi pengeluaran berulang dengan mudah, atau masukkan anggaran Anda sendiri untuk pengeluaran tetap.

3. Tetapkan tujuan penghematan dan pembayaran utang

Seperti yang Anda lihat di langkah kedua, jika Anda memiliki pinjaman pelajar dan saldo kartu kredit, Anda ingin mengaitkan sebagian anggaran bulanan Anda untuk melunasinya. Setiap bulan, mengalokasikan jumlah tertentu untuk pembayaran bulanan ini. Semakin cepat Anda melunasi hutang, semakin sedikit bunga yang akan Anda bayarkan secara keseluruhan, dan semakin dekat Anda untuk memenuhi tujuan keuangan Anda yang lebih besar.

Saat membuat anggaran pribadi, sertakan jenis hutang ini ke dalam perencanaan Anda:

- Pinjaman mahasiswa

- Hutang kartu kredit

- Pembayaran hipotek

- Pinjaman mobil

- Pinjaman bisnis

- Pinjaman pribadi

Jika Anda semua sibuk dengan tagihan Anda dan ingin menyimpan dana untuk pensiun atau menabung untuk mobil baru, sangat membantu untuk menetapkan tujuan konkret, kemudian memecahnya menjadi potongan ukuran gigitan yang bisa dicapai. Mengalami kesulitan datang dengan realistis, tujuan keuangan yang berarti? Lihatlah contoh jangka pendek dan jangka panjang ini:

Tujuan keuangan jangka pendek

- Simpan cukup uang untuk liburan yang akan datang

- Siapkan dana darurat Anda

- Lakukan perbaikan pada rumah atau kendaraan Anda

- Hemat uang untuk belanja hadiah liburan

- Lunasi kartu kredit Anda

- Simpan cukup untuk pindah sendiri

Tujuan keuangan jangka panjang

- Tetapkan anggaran pensiun untuk membangun rekening pensiun

- Lunasi hipotek atau pinjaman pelajar Anda

- Mulai bisnis Anda sendiri

Jika Anda menggunakan aplikasi Mint, Anda dapat mengatur sasaran khusus untuk penghematan Anda di bagian penganggaran. Cukup tambahkan anggaran, menentukan jumlah dolar, dan memantau kemajuan Anda.

4. Catat pengeluaran Anda

Anda tahu perasaan itu ketika Anda check out di toko kelontong, kasir mengumumkan total Anda, Anda menggesek kartu Anda, dan saat Anda memasukkan tas belanjaan ke mobil Anda, Anda menyadari bahwa Anda bahkan tidak mendaftarkan jumlah total yang Anda bayarkan. Ini memprihatinkan, keluar dari pengalaman tubuh — tetapi kita semua pernah ke sana.

Inilah sebabnya mengapa melacak pengeluaran Anda sangat penting. Sangat mudah untuk berpuas diri tentang jumlah uang yang Anda belanjakan dan berakhir dengan hutang bergulir yang mengatur keuangan Anda. Bergantung pada metode penganggaran yang Anda pilih—aplikasi penganggaran, pena dan kertas, atau alat penganggaran online—Anda dapat memilih cara untuk mencatat pengeluaran yang paling sesuai dengan gaya hidup Anda.

Berikut adalah beberapa tips untuk membuat pelacakan pengeluaran lebih mudah dan lebih efisien:

- Buang Uang Tunai: Tetap berpegang pada pembayaran kartu jika Anda kesulitan mengawasi berapa banyak uang yang Anda belanjakan setiap bulan. Cara ini, Anda dapat merujuk ke laporan bank online Anda untuk memantau pengeluaran Anda dengan mudah.

- Periksa Diri Anda Sebelum Anda Menghancurkan Diri Sendiri: Buatlah titik untuk menganalisis kebiasaan pengeluaran Anda setiap minggu. Kumpulkan kuitansi atau laporan yang Anda miliki dan periksa untuk melihat apakah Anda memiliki anggaran atau apakah Anda perlu memutar pengeluaran Anda selama sisa siklus penganggaran Anda. Penganggaran akan membantu memantau pengeluaran Anda sehingga Anda dapat tetap hidup sesuai kemampuan Anda.

- Go Old-School:Jika Anda lebih suka melewatkan teknologi dan mengambil pendekatan yang lebih taktil untuk penganggaran, pena dan buku cek akan baik-baik saja. Pastikan untuk membuat kebiasaan mencatat pengeluaran Anda segera setelah Anda menggesek kartu Anda.

- Coba Cara Sekolah Baru:Jika Anda tidak mau repot-repot mengeluarkan pena dan kertas setiap kali Anda check out di register, pelacakan pengeluaran otomatis mungkin menjadi alternatif yang lebih baik. Menggunakan aplikasi Mint, Anda dapat menghubungkan rekening bank Anda untuk mencatat pengeluaran Anda dan memantau tren transaksi dengan mudah.

5. Lacak kemajuan penganggaran Anda, tinjauan, dan merevisi

Membuat anggaran dasar adalah kemenangan finansial yang besar. Ini membantu Anda memastikan Anda dapat menutupi pengeluaran Anda dan meraih pencapaian yang menarik, seperti membeli rumah atau melunasi pinjaman mahasiswa Anda. Saat Anda terus menganggarkan, melakukan penyesuaian sesuai keinginan Anda. Penghasilan Anda, pengeluaran atau gaya hidup mungkin berubah, dan penting untuk memastikan anggaran Anda terus bekerja untuk Anda dan masa depan Anda.

Siapkan jadwal anggaran dan pastikan untuk meninjau anggaran Anda secara teratur—setiap minggu, setiap bulan, atau setidaknya setiap kuartal untuk melihat apakah ada perubahan besar, atau tonggak telah terjadi. Ini tidak hanya akan membantu Anda mengenali dan merayakan kesuksesan Anda, tetapi juga akan mendorong Anda untuk mengevaluasi kembali dan menyesuaikan strategi Anda sesuai kebutuhan.

Rincian Anggaran untuk Pemula

Sekarang setelah Anda tahu cara membuat anggaran, saatnya mendiskusikan praktik terbaik dan dasar-dasar penganggaran untuk memastikan anggaran Anda sesuai dengan uang dan gaya hidup Anda.

Cara Memilih Gaya Penganggaran yang Sesuai untuk Anda

Inilah hal tentang penganggaran. Sebenarnya tidak ada pendekatan satu ukuran untuk semua yang berhasil untuk setiap individu. Tergantung pada kebiasaan belanja Anda, tujuan keuangan, gaya hidup, dan hubungan Anda dengan uang secara umum, satu taktik penganggaran mungkin lebih masuk akal bagi Anda daripada yang lain. Mari kita lihat beberapa metode penganggaran yang bisa Anda coba.

Awasi transaksi dengan metode amplop

Sistem amplop adalah pendekatan penganggaran sederhana yang melibatkan pengeluaran dengan uang tunai, bukan plastik.

Jika Anda menganggarkan $100 untuk makan di restoran, memasukkan jumlah itu ke dalam amplop. Saat uangnya habis, Anda harus menunggu sampai bulan depan untuk makan di luar lagi.

Jika Anda menganggarkan $200 untuk bahan makanan, masukkan $200 ke dalam amplop “bahan makanan”. Jika Anda berada di antrean checkout dan totalnya menjadi $203, Anda harus mengembalikan sesuatu.

Metode amplop membantu Anda lebih ketat dengan anggaran Anda. Kantong uang tunai adalah pengingat visual dan nyata tentang berapa banyak uang yang Anda dedikasikan untuk setiap bidang kehidupan Anda.

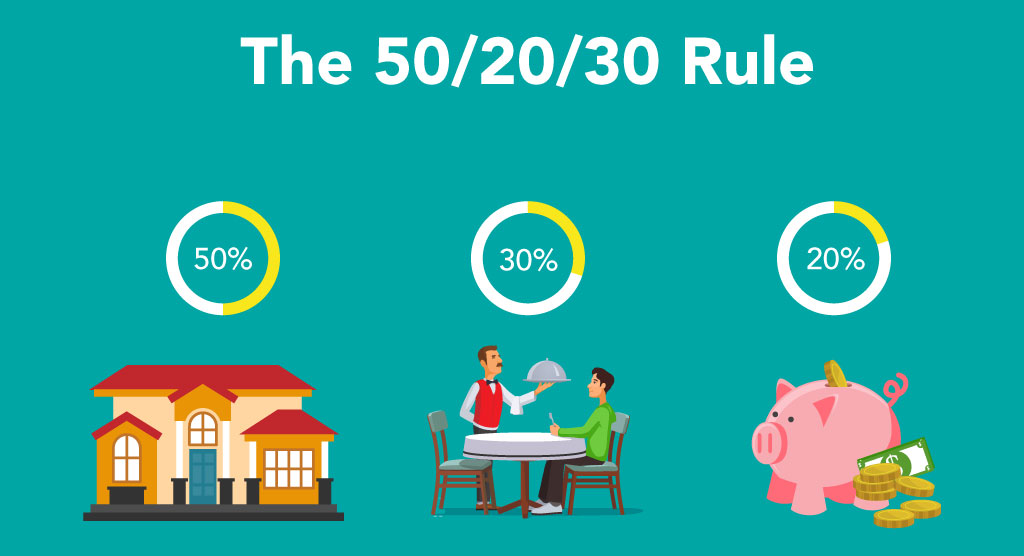

Ikuti aturan 50/30/20

Pakar keuangan merekomendasikan pedoman 50/30/20 sebagai strategi keuangan dasar, terutama bagi para profesional muda. Anda juga dapat menggunakan kalkulator anggaran 50 30 20 yang baru untuk membantu membuat anggaran baru.

Aturan mengatakan bahwa Anda harus mengalokasikan 50%, 30%, dan 20% dari penghasilan Anda untuk kategori berikut:

- Esensial:50%

-Sewa/KPR

-Keperluan

-Pembayaran hutang

-Tagihan

-Bahan makanan - Pengeluaran Pribadi:30%

-Hiburan

-Makan di luar

-Kencan malam

-Belanja untuk barang-barang yang tidak penting - Penghematan:20%

–Penghematan darurat

-Akun pensiun

-Dana perjalanan

–Dana hari hujan

50/30/20 Kalkulator

50/30/20 Kalkulator AnggaranBerikut berapa banyak yang Anda miliki untuk:Essentials$0,00Ingin$0,00Tabungan$0,00Penghasilan setelah pajak bulanan Mengatur ulang

Pertimbangkan anggaran berbasis nol

Dengan teknik anggaran berbasis nol, setiap bulan dimulai dan diakhiri dengan nol dolar. Saat Anda membangun anggaran berbasis nol, setiap dolar memiliki tujuan. Mari kita lihat contoh anggaran menggunakan metode berbasis nol. Jika Anda menghasilkan $3, 500 setiap bulan, atribut setiap dolar untuk biaya. Anda mungkin memasukkan $1, 750 untuk biaya hidup, $700 untuk melunasi hutang, dan $1, 050 untuk pengeluaran pribadi seperti pergi ke bioskop atau menabung untuk liburan. Di akhir bulan, saldo Anda nol, karena setiap dolar diperhitungkan.

Mengingat, basis nol tidak berarti Anda pengeluaran setiap dolar yang Anda peroleh, melainkan, bahwa masing-masing dialokasikan ke kategori yang berbeda—termasuk rekening tabungan!

Memilih Alat Penganggaran yang Sesuai dengan Gaya Hidup Anda

Seperti yang kami sebutkan sebelumnya, metodologi satu ukuran untuk semua tidak boleh digunakan dalam hal penganggaran pribadi. Situasi keuangan Anda benar-benar unik bagi Anda apakah kita sedang berbicara tentang penghasilan Anda, pengeluaran, atau tujuan keuangan Anda, jadi masuk akal untuk menyesuaikan strategi penganggaran Anda dengan preferensi pribadi Anda.

Berikut adalah beberapa tip untuk membantu Anda menemukan alat penganggaran yang masuk akal bagi Anda:

- Baca ulasan, atau bertanya-tanya:Meskipun uang dapat dianggap sebagai topik yang tabu, itu tidak berarti Anda harus berhati-hati dengan teknik penganggaran dalam hubungan Anda atau dengan teman-teman Anda. Anda mungkin mempercayai pendapat mereka lebih dari orang lain, Lagipula. Lihat alat mana yang mereka gunakan dan tanyakan apa yang mereka suka dan tidak suka tentang metode penganggaran mereka saat ini.

- Ujilah:Sebelum membeli langganan penganggaran berbayar, memberikan percobaan gratis pergi. Cara ini, Anda akan dapat membiasakan diri dengan fitur-fiturnya dan memutuskan apakah itu adalah alat yang akan terus Anda gunakan.

- Pertimbangkan kompatibilitas: Jika Anda ingin mengotomatiskan pelacakan pengeluaran Anda, pastikan alat penganggaran yang ingin Anda gunakan dapat terintegrasi dengan bank dan penerbit kartu kredit Anda.

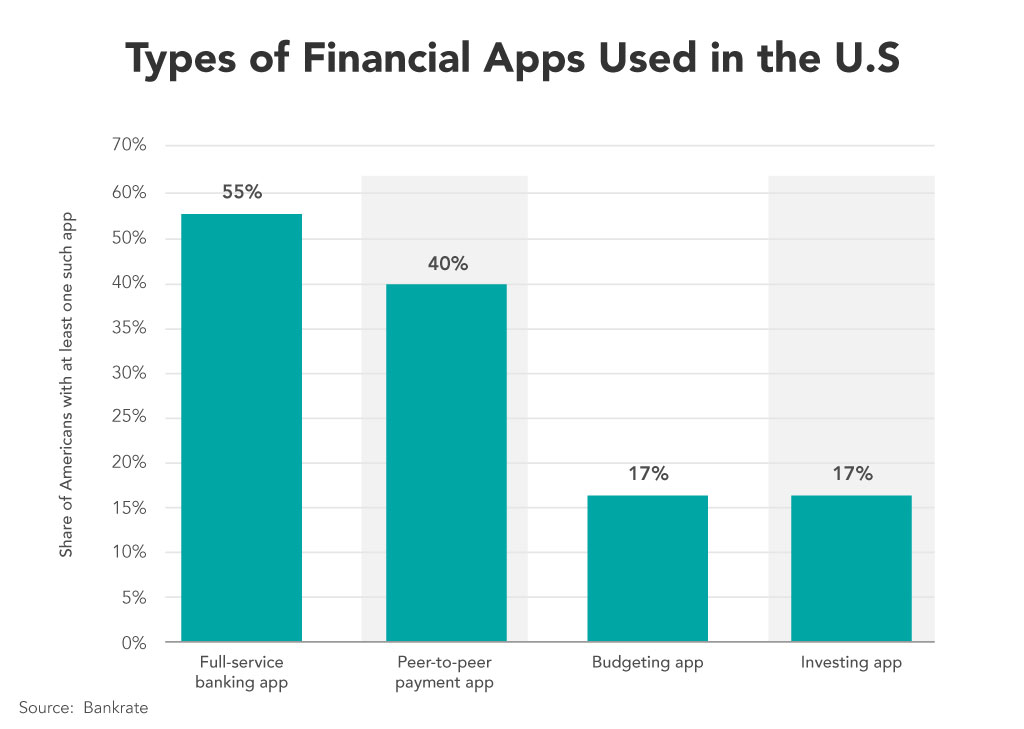

- Gunakan template atau alat yang disesuaikan dengan kebutuhan Anda:Tergantung pada keadaan keuangan Anda, Anda mungkin memerlukan anggaran sederhana, atau yang khusus untuk pendapatan dan pengeluaran Anda. Atau mungkin Anda memerlukan fungsionalitas tambahan seperti kemampuan investasi atau kemampuan untuk melakukan transaksi peer-to-peer. Menurut survei baru-baru ini, 55% orang Amerika menggunakan aplikasi perbankan layanan lengkap.

Saat Anda memilih alat penganggaran, pertimbangkan bagaimana Anda akan menggunakannya dan bagaimana alat ini cocok dengan gaya hidup dan tujuan keuangan Anda. Template anggaran kami mencakup kategori berikut:

Saat Anda memilih alat penganggaran, pertimbangkan bagaimana Anda akan menggunakannya dan bagaimana alat ini cocok dengan gaya hidup dan tujuan keuangan Anda. Template anggaran kami mencakup kategori berikut: - Anggaran rumah tangga

- Anggaran keluarga

- Anggaran siswa

Kendala dan Kesalahan Penganggaran Umum

Sebelum Anda memulai perjalanan Anda menuju penganggaran yang lebih baik, inilah saatnya untuk membicarakan beberapa hambatan yang mungkin Anda temui dalam perjalanan Anda. Seperti kebanyakan hal dalam hidup (atau laut dalam hal ini), penganggaran tidak selalu jelas—mungkin ada aspek yang sulit atau ambigu. Memfaktorkan secara acak, pengeluaran satu kali atau menghitung pertunjukan paruh waktu dapat memperumit anggaran Anda, tapi percayalah pada kami, perjalanan Anda dapat (dan harus) berlanjut! Berikut adalah beberapa tip untuk memastikan Anda memiliki anggaran yang paling akurat—apa pun situasinya.

1. Memperkirakan pendapatan tidak teratur

Jika Anda seorang freelancer atau bekerja sampingan, Anda mungkin memiliki penghasilan tidak teratur yang sulit diprediksi. Dalam kasus-kasus ini, yang terbaik adalah memperkirakan jumlah yang konservatif (rendah), sehingga Anda tidak mengeluarkan uang terlalu banyak. Tinjau pendapatan 3-6 bulan terakhir dan perhatikan pola apa pun. Dapatkah Anda menemukan perkiraan tarif per jam atau tarif mingguan untuk apa yang Anda bawa? Jika Anda baru mengenal pekerjaan, seperti menjadi pelayan, tanyakan kepada rekan kerja berapa banyak tip yang biasanya mereka hasilkan untuk membantu Anda memperkirakan tip bulanan Anda. Diatas segalanya, lakukan yang terbaik untuk membuat perkiraan pendapatan—dengan mengetahui bahwa Anda dapat mengubahnya di sepanjang jalan.

2. Membayar biaya darurat

Sayangnya, kecelakaan dan tagihan tak terduga terjadi pada semua orang. Dari masalah mobil hingga kehilangan pekerjaan dan biaya pengobatan, keadaan darurat bisa mahal dan memiliki anggaran darurat cadangan dapat membantu mengurangi pengeluaran. Tagihan tak terduga dapat membuang anggaran kita, dan membuat Anda kembali. Jika suatu peristiwa terjadi, cobalah untuk memasukkan biaya ke dalam anggaran Anda sambil membayar tagihan Anda yang lain. Contohnya, Anda mungkin ingin mengurangi makan di luar selama sebulan, atau mengambil shift ekstra untuk membantu Anda menutupi tagihan. Jika kamu bisa, membangun dana darurat ke dalam anggaran Anda untuk melindungi keuangan Anda terhadap situasi tak terduga di masa depan.

3. Melupakan pengeluaran satu kali

Item seperti keanggotaan tahunan, liburan, dan hadiah untuk keluarga dan teman sering dilupakan saat membuat anggaran. Jika kamu bisa, sisihkan sejumlah kecil uang tunai setiap bulan untuk biaya tambahan ini. Anda dapat memperkirakan biaya yang diharapkan untuk tahun tersebut dan memperhitungkannya dalam anggaran bulanan Anda. Sebagai contoh, jika Anda biasanya menghabiskan $300 untuk hadiah Natal, sisihkan tambahan $25 setiap bulan untuk memperhitungkan pengeluaran tambahan ini. Pada saat Desember datang, Anda akan memiliki uang tunai yang tersedia untuk dibelanjakan pada hadiah.

Takeaways Utama:Penganggaran 101

- Membuat anggaran sangat sederhana dengan mengikuti lima langkah berikut:

- Menghitung gaji yang dibawa pulang

- Memperkirakan pengeluaran Anda

- Menetapkan tujuan tabungan dan pembayaran utang

- Merekam pengeluaran Anda

- Melacak kemajuan Anda

- Untuk menemukan metode dan alat penganggaran yang tepat untuk Anda, pertimbangkan kompatibilitas, tanya sekitar, dan coba opsi yang berbeda

- Hindari perangkap penganggaran dengan mempersiapkan keadaan tak terduga dan menyesuaikan strategi penganggaran Anda sesuai kebutuhan

Daftar ke Mint untuk membantu Anda tetap pada anggaran dan tujuan Anda

Biarkan aplikasi Mint melakukan pekerjaan berat untuk Anda. Itu bisa menghitung penghasilan Anda, jumlahkan pengeluaran Anda berdasarkan kategori, dan membantu Anda menaklukkan tujuan tabungan Anda. Melacak pengeluaran dengan aplikasi ini sederhana dan mudah diakses—di mana pun Anda berada.

-

Cara Membuat Anggaran Berbasis Nol untuk Bisnis Anda

Penganggaran berbasis nol, tidak seperti anggaran standar, memulai proses anggaran dari awal. Cari tahu lebih lanjut tentang penganggaran berbasis nol untuk melihat apakah itu tepat untuk bisnis Anda.

-

Cara Membuat Anggaran

Tonton video:Cara Membuat Anggaran Transkrip Buka jendela baru Cara Membuat Anggaran Penganggaran adalah langkah mendasar untuk mengendalikan kesehatan finansial Anda. Jadi, inilah beberapa ide

anggaran

- Cara Membuat Lembar Kerja Anggaran Bulanan

- Bagaimana Penganggaran Fleksibel Dapat Membantu Bisnis?

- Bagaimana Melakukan Analisis Penganggaran yang Canggih

- Bagaimana Menjadi Sukses di Penganggaran Fleksibel

- Cara Membuat Perencana Anggaran Bulanan yang Dipersonalisasi

- Penganggaran Berbasis Nol 101

- Cara Membuat Anggaran

- Bagaimana Merencanakan Anggaran Mingguan

-

Cara Membuat Anggaran untuk Perpisahan

Cara Membuat Anggaran untuk Perpisahan Perlu mencari cara bagaimana membuat anggaran untuk perpisahan? Anda mungkin takut akan momen ini, atau tampaknya begitu rumit sehingga Anda menundanya selama mungkin. Jika Anda dan pasangan berpisah,...

-

Cara Berpegang pada Anggaran:Kebiasaan Menganggarkan yang Terbukti

Cara Berpegang pada Anggaran:Kebiasaan Menganggarkan yang Terbukti Butuh tips untuk tetap berpegang pada anggaran? Anda tidak sendiri. Ini sering kali merupakan bagian tersulit! Kadang-kadang rasanya seperti satu camilan larut malam, satu petualangan belanja bahan m...