Panduan Pemula untuk Analisis Vertikal di 2022

Kekuatan proporsi dalam analisis keuangan.

Kekuatan proporsi dalam analisis keuangan. Dalam akuntansi, analisis vertikal digunakan untuk menunjukkan ukuran relatif dari akun yang berbeda pada laporan keuangan.

Misalnya, ketika analisis vertikal dilakukan pada laporan laba rugi, itu akan menunjukkan angka penjualan teratas sebagai 100%, dan setiap akun lainnya akan ditampilkan sebagai persentase dari total angka penjualan.

Untuk neraca, total aset perusahaan akan ditampilkan sebagai 100%, dengan semua akun lain di sisi aset dan kewajiban ditampilkan sebagai persentase dari jumlah total aset.

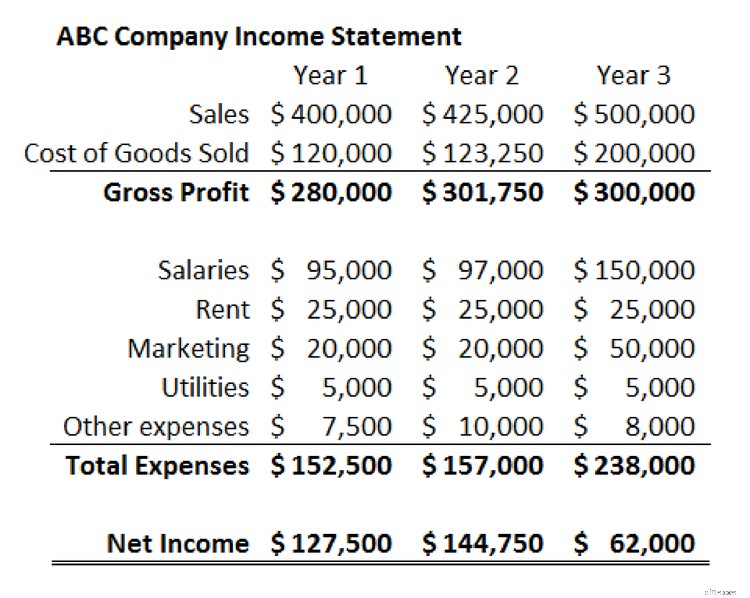

Studi kasus:Laporan laba rugi Perusahaan ABC

Contoh berikut menunjukkan laporan laba rugi Perusahaan ABC selama periode tiga tahun. Kami akan menggunakan ini sebagai titik awal untuk melakukan analisis vertikal.

Pertama, kita harus meninjau laporan laba rugi karena disajikan dalam dolar. Penjualan perusahaan telah tumbuh selama periode waktu ini, tetapi laba bersih turun tajam di tahun ketiga. Gaji dan biaya pemasaran telah meningkat, yang logis, mengingat peningkatan penjualan. Namun, pengeluaran ini, pada pandangan pertama, tampaknya tidak cukup besar untuk memperhitungkan penurunan laba bersih.

Untuk melihat apa yang sebenarnya terjadi, kita harus menggali lebih dalam.

Untuk melakukannya, kami akan membuat "laporan laba rugi ukuran umum" dan melakukan analisis vertikal. Untuk setiap akun pada laporan laba rugi, kami membagi angka yang diberikan dengan penjualan perusahaan untuk tahun itu.

Dengan melakukan ini, kami akan membuat laporan laba rugi baru yang menunjukkan setiap akun sebagai persentase dari penjualan untuk tahun itu. Sebagai contoh, di tahun pertama kita akan membagi beban "Gaji" perusahaan, $95.000 dengan penjualannya untuk tahun itu, $400.000. Hasil tersebut, 24%, akan muncul pada tabel analisis vertikal di samping Gaji untuk tahun pertama.

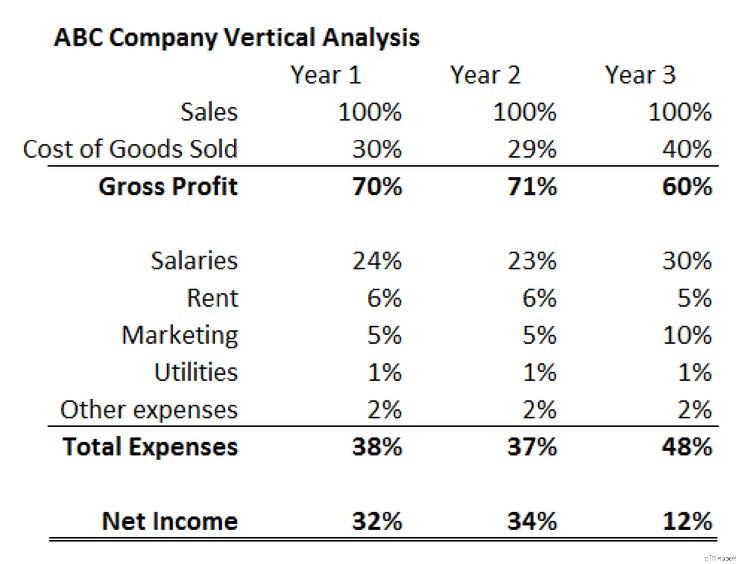

Begini tampilan tabel tersebut setelah selesai.

Analisis vertikal menegaskan apa yang telah kami amati dalam tinjauan awal laporan laba rugi kami, dan juga mengungkapkan pendorong yang hilang dalam penurunan laba bersih Perusahaan ABC:harga pokok penjualan.

Pertama, kita dapat melihat bahwa biaya pemasaran perusahaan meningkat tidak hanya dalam dolar, tetapi juga sebagai persentase dari penjualan. Ini menyiratkan bahwa uang baru yang diinvestasikan dalam pemasaran tidak seefektif dalam mendorong pertumbuhan penjualan seperti tahun-tahun sebelumnya. Gaji juga tumbuh sebagai persentase dari penjualan.

Analisis vertikal juga menunjukkan bahwa pada tahun pertama dan kedua, biaya produksi produk perusahaan masing-masing sebesar 30% dan 29% dari penjualan. Namun, pada tahun ketiga, harga pokok penjualan melonjak hingga 40% dari penjualan. Itu mendorong penurunan laba kotor yang signifikan.

Perubahan ini dapat didorong oleh biaya yang lebih tinggi dalam proses produksi, atau dapat mewakili harga yang lebih rendah. Kami tidak dapat mengetahui dengan pasti tanpa mendengar dari manajemen perusahaan, tetapi dengan analisis vertikal ini kami dapat dengan jelas dan cepat melihat bahwa harga pokok penjualan dan laba kotor Perusahaan ABC adalah masalah besar.

Kegunaan dan manfaat lain dari analisis vertikal

Laporan laba rugi dan analisis vertikal Perusahaan ABC menunjukkan nilai menggunakan laporan keuangan berukuran umum untuk lebih memahami komposisi laporan keuangan. Ini juga menunjukkan bagaimana analisis vertikal bisa sangat efektif dalam memahami tren utama dari waktu ke waktu.

Proses yang sama yang diterapkan pada neraca Perusahaan ABC kemungkinan akan mengungkapkan wawasan lebih lanjut tentang bagaimana perusahaan terstruktur dan bagaimana struktur itu berubah dari waktu ke waktu.

Aplikasi lain yang kuat dari analisis vertikal adalah membandingkan dua atau lebih perusahaan dengan ukuran berbeda. Sulit untuk membandingkan neraca perusahaan senilai $1 miliar dengan perusahaan senilai $100 miliar. Akun analisis vertikal berukuran umum memungkinkan untuk membandingkan dan membedakan jumlah besaran yang jauh berbeda dengan cara yang bermakna.

Analisis vertikal juga merupakan cara paling efektif untuk membandingkan laporan keuangan perusahaan dengan rata-rata industri. Menggunakan jumlah dolar yang sebenarnya tidak akan efektif ketika menganalisis seluruh industri, tetapi persentase ukuran umum dari analisis vertikal memecahkan masalah itu dan membuat perbandingan industri menjadi mungkin.

Alat yang berguna di kotak alat Anda

Analisis vertikal (dibandingkan dengan analisis horizontal) sangat baik dalam menunjukkan apa yang terjadi dalam laporan keuangan perusahaan, tetapi tidak dapat menjawab pertanyaan terpenting dari analisis apa pun:"Mengapa?"

Dalam kasus Perusahaan ABC, kita dapat dengan jelas melihat bahwa biaya adalah alasan utama penurunan laba meskipun pertumbuhan penjualan perusahaan kuat. Apa yang tidak kita ketahui, dan apa yang tidak dapat kita ketahui dari analisis vertikal, adalah mengapa hal itu terjadi. Apakah biaya meningkat? Apakah manajemen memotong harga? Apakah itu sedikit dari keduanya? Analisis vertikal menimbulkan pertanyaan-pertanyaan ini, tetapi tidak dapat memberi kita jawaban.

-

Panduan Pemula untuk Akumulasi Penyusutan

Akumulasi penyusutan adalah jumlah biaya penyusutan yang dibebankan pada suatu aset. Pendakian memandu Anda melalui cara menghitung dan mencatat akumulasi penyusutan. Hal ini telah tertanam dalam ban

-

Panduan Pemula untuk Akuntansi Double-Entry

Akuntansi entri ganda dan pembukuan entri ganda keduanya digunakan debit dan kredit untuk mencatat dan mengelola transaksi keuangan. Pada intinya, akuntansi entri ganda didasarkan pada persamaan akunt

Akuntansi

- Panduan Analisis Teknis

- Apa itu Analisis Vertikal?

- Panduan Pemula untuk Penentuan Posisi Merek di 2022

- Panduan Pemula untuk Proyeksi Keuangan di 2022

- Panduan Pemula untuk Notes Payable

- Panduan Pemula untuk Aset Tak Berwujud (2022)

- Panduan Pemula untuk Mengoperasikan Arus Kas (2022)

- Panduan Pemula untuk Margin Kontribusi pada 2022

-

Panduan Pemula untuk Organisasi Nirlaba

Panduan Pemula untuk Organisasi Nirlaba Benarkah ada perbedaan antara organisasi nirlaba dan organisasi nirlaba? Meskipun keduanya diciptakan untuk memberi manfaat bagi orang lain, ada beberapa perbedaan halus yang akan kita jelajahi dalam ...

-

Panduan Pemula untuk Analisis Laporan Keuangan

Panduan Pemula untuk Analisis Laporan Keuangan Menjalankan laporan keuangan itu penting, tetapi memahami apa yang dikatakan oleh pernyataan itu kepada Anda bahkan lebih penting. Pelajari cara menganalisis laporan keuangan bisnis kecil Anda. Sebag...