Cara Menggunakan Tiga Laporan Keuangan di FP&A

Siapa pun yang bekerja di departemen perencanaan dan analisis keuangan (FP&A) harus sangat akrab dengan tiga laporan keuangan di FP&A – Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau, Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi., dan Laporan Arus Kas Laporan Arus KasLaporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu. Setiap laporan keuangan memberikan angka keuangan penting, selama periode waktu tertentu, bagi pemangku kepentingan internal dan eksternalStakeholderDalam bisnis, pemangku kepentingan adalah setiap individu, kelompok, atau pihak yang memiliki kepentingan dalam suatu organisasi dan hasil dari tindakannya. Contoh umum perusahaan.

Laporan laba rugi mengungkapkan profitabilitas perusahaan dengan menampilkan pendapatan, harga pokok penjualan Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung, batas pemasukan, dan berbagai pengeluaran. Neraca menyatakan aset perusahaan, kewajiban, dan ekuitas pemegang saham Ekuitas Pemegang Saham Ekuitas Pemegang Saham (juga dikenal sebagai Ekuitas Pemegang Saham) adalah akun di neraca perusahaan yang terdiri dari modal saham ditambah pada titik waktu tertentu. Laporan arus kas menampilkan arus kas dari operasi, pembiayaan, dan aktivitas investasi baik di dalam maupun di luar bisnis.

Mengapa Analis FP&A Harus Tahu Tentang Tiga Laporan Keuangan?

Meskipun analis FP&A tidak perlu mampu menghasilkan dan memelihara tiga laporan keuangan dalam FP&A, dia harus memahami komponen dasar dari pernyataan-pernyataan ini dan makna di balik setiap gambar. Ini sangat penting bagi analis FP&A yang bertanggung jawab untuk pemodelan keuangan, analisa keuangan, dan meramalkan profitabilitas bisnis di masa depan, yang membutuhkan ekstraksi data historis.

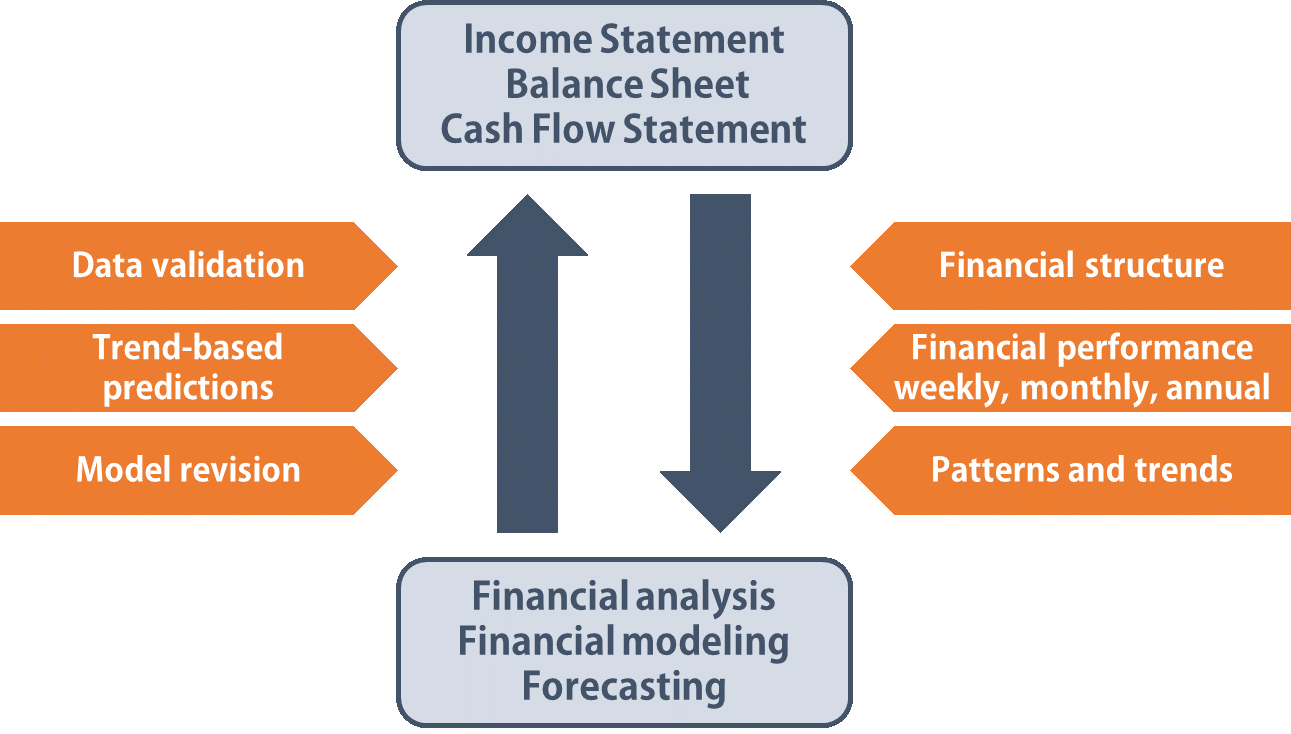

1. Pernyataan membantu analis FP&A memahami struktur keuangan dan kinerja masa lalu.

Ini adalah langkah pertama yang penting bagi seorang analis FP&A untuk mempelajari tentang status dan struktur keuangan perusahaan sebelum memulai analisis apa pun. Tiga laporan keuangan merangkum semua angka penting yang perlu diketahui oleh seorang analis, mulai dari aliran pendapatan dari mana bisnis menghasilkan pendapatannya, komposisi struktur biaya dan metode pengalokasiannya.

Analis FP&A juga ingin mengetahui bagaimana kinerja perusahaan selama beberapa tahun terakhir untuk memahami pertumbuhan atau penurunan efisiensi operasinya. Dengan informasi ini, seorang analis sudah bisa merasakan tren pendapatan dan biaya sebelum melakukan analisis.

2. Laporan memberikan informasi yang diperlukan untuk pemodelan keuangan.

Informasi yang ditemukan pada tiga laporan keuangan terus digunakan dalam berbagai jenis analisis keuangan dan proses peramalan. Sebagai contoh, seorang analis FP&A harus mengekstrak informasi seperti pendapatan dan pengeluaran seluruh bisnis dan masing-masing departemen dari laporan laba rugi untuk membangun model konsolidasi.

Untuk perusahaan besar, laporan keuangan mereka bisa sangat komprehensif namun panjang untuk ditelusuri. Analis FP&A harus dapat memilih dari pernyataan angka yang tepat untuk digunakan dalam perhitungan mereka dan dengan cepat menyadari varians dalam data ini.

3. Pembaruan konstan pada data keuangan diperlukan untuk proses peramalan.

Peramalan adalah proses melihat data historis dan menganalisis pola untuk memprediksi kinerja jangka pendek bisnis ke depan, secara mingguan atau bulanan. Mempertahankan model peramalan membutuhkan pemantauan dan revisi yang sering oleh analis FP&A, dan maka dari itu, dia harus terus mengumpulkan data dari laporan keuangan bulanan dan menyempurnakan model peramalan dengan informasi terbaru untuk menghasilkan prediksi yang akurat.

Laporan keuangan juga membantu analis FP&A menyadari peluang dan risiko yang dihadapi perusahaan. Sebagai contoh, risiko leverage untuk perusahaan dapat ditandai ketika meningkatkan sejumlah besar modal melalui utang jangka pendek dan jangka panjang.

Analis FP&A harus memperhitungkan hal ini ke dalam perkiraan mereka karena biaya bunga yang lebih tinggi dan arus kas keluar yang lebih besar untuk membayar utang diharapkan karena perusahaan membayar kembali pokok dan bunganya. Analisis yang baik dapat membantu manajemen perusahaan untuk berhati-hati ketika merencanakan untuk mengambil proyek besar atau berinvestasi dalam mengembangkan lini produk baru.

4. Perencanaan bisnis membutuhkan pengumpulan hasil keuangan jangka panjang dari laporan masa lalu.

Sebuah rencana bisnis jangka panjang (LRBP) menguraikan rencana jangka panjang perusahaan dan prediksi kinerja masa depan untuk jangka waktu antara lima sampai sepuluh tahun. Untuk menghasilkan rencana jangka panjang yang andal, seorang analis FP&A harus mengumpulkan data historis dari laporan keuangan setidaknya selama lima tahun terakhir untuk memahami tren jangka panjang dalam operasi perusahaan.

Faktor-faktor seperti tingkat pertumbuhan pendapatan dan pengembalian modal yang diinvestasikan harus dipertimbangkan ketika analis FP&A menganggarkan biaya proyek dan memetakan alokasi sumber daya jangka panjang.

5. Ketiga laporan keuangan tersebut bertindak sebagai sumber validasi dalam model keuangan.

Setelah membangun model keuangan dan menempatkan semua data di tempat yang tepat, seorang analis FP&A harus selalu memvalidasi data untuk memastikan keakuratan perhitungan. Ketiga laporan keuangan tersebut kemudian menjadi sumber yang optimal untuk rekonsiliasi data karena merupakan catatan formal dari kinerja keuangan bisnis.

Ketika inkonsistensi ditemukan antara angka dalam model dan dalam laporan keuangan, seorang analis FP&A harus merevisi model agar sesuai dengan laporan keuangan sebelum melanjutkan. Ini adalah praktik umum dalam pemodelan keuangan untuk menyisipkan kolom angka, seperti total pendapatan dan total biaya alokasi, langsung terkait dengan laporan keuangan pada akhir model keuangan untuk perbandingan yang cepat.

Sumber Daya Terkait

Terima kasih telah membaca panduan kami untuk tiga laporan keuangan di FP&A. CFI adalah penyedia global Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini mungkin berguna:

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- Bagaimana 3 Laporan Keuangan Terhubung Bagaimana 3 Laporan Keuangan Terhubung Bagaimana 3 Laporan Keuangan Dihubungkan? Kami menjelaskan bagaimana menghubungkan 3 laporan keuangan bersama-sama untuk pemodelan keuangan dan

- Jenis Model Keuangan Jenis Model Keuangan Jenis model keuangan yang paling umum meliputi:3 model pernyataan, model DCF, model M&A, model LBO, model anggaran. Temukan 10 jenis teratas

- Panduan Pemodelan KeuanganPanduan Pemodelan Keuangan GratisPanduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pengemudi, peramalan, menghubungkan ketiga pernyataan analisis DCF, lagi

-

Rasio Perputaran Aset:Apa Artinya dan Bagaimana Menggunakannya

Rasio perputaran aset adalah rasio akuntansi yang mengukur kemampuan bisnis Anda menggunakan asetnya untuk menghasilkan pendapatan. Pelajari lebih lanjut tentang rasio ini dan bagaimana rasio ini dapa

-

Cara Menggunakan Aplikasi Seluler Freshbooks pada tahun 2022

Aplikasi seluler FreshBooks mengambil faktur dan pelacakan pengeluaran di jalan. Pemilik bisnis dapat terus memperbarui buku mereka saat jauh dari kantor. Apakah Anda ingat mendapatkan smartphone per

Akuntansi

- Cara Membuat Laporan Keuangan Menggunakan Excel

- Cara Menggunakan Garam di Binatu

- Cara Menggunakan Pembersih Oven di Sekitar Rumah

- Cara Menemukan Ekuitas Umum pada Laporan Keuangan

- Cara Mendapatkan Pembayaran Pokok Dari Laporan Keuangan

- Cara Menghitung Pembelian di Laporan Keuangan

- Cara Menggunakan WACC untuk Menghitung MIRR

- Cara Memanfaatkan Indeks Komoditas

-

Apa Tiga Laporan Keuangan itu?

Apa Tiga Laporan Keuangan itu? Ketiga laporan keuangan tersebut adalah:(1) Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selam...

-

Panduan Pemula untuk 4 Laporan Keuangan

Panduan Pemula untuk 4 Laporan Keuangan Laporan keuangan adalah laporan yang memberikan informasi mengenai posisi keuangan dan arus kas suatu perusahaan. Laporan keuangan berguna bagi pemilik bisnis, kreditur, dan investor. Laporan keuanga...