Apa itu Eksposur Terjemahan?

Eksposur translasi adalah jenis risiko akuntansi yang timbul karena fluktuasi nilai tukar mata uang.

Ringkasan

- Eksposur translasi adalah jenis risiko akuntansi yang timbul karena fluktuasi nilai tukar mata uang.

- Mengubah nilai kepemilikan anak perusahaan asing ke dalam mata uang domestik perusahaan induk dapat menyebabkan inkonsistensi jika nilai tukar terus berubah.

- Ada empat metode untuk mengukur eksposur translasi:Lancar/Non-arus, Moneter/Nonmoneter, Tarif saat ini, dan metode temporal.

Memahami Eksposur Terjemahan

Aset, kewajiban, ekuitas, dan pendapatan anak perusahaan dari perusahaan multinasional Multinational Corporation (MNC)Perusahaan multinasional adalah perusahaan yang beroperasi di negara asalnya, maupun di negara-negara lain di seluruh dunia. Itu mempertahankan a biasanya dalam mata uang negara tempat ia berada. Jika perusahaan induk terletak di negara dengan mata uang yang berbeda, nilai kepemilikan setiap anak perusahaan perlu dikonversi ke mata uang negara asal.

Konversi tersebut dapat menyebabkan inkonsistensi tertentu dalam menghitung pendapatan konsolidasi perusahaan jika nilai tukar berubah dalam periode interim. Ini adalah eksposur terjemahan.

Sebagai contoh, anak perusahaan Austria dari perusahaan Amerika membeli sebuah bangunan senilai €100, 000 pada 1 September, 2019. Pada tanggal ini, nilai tukar euro-dolar adalah €1 =$1,20, jadi nilai bangunan yang diubah menjadi dolar adalah $120, 000.

Perusahaan memutuskan untuk mengubah semua kepemilikan asingnya menjadi dolar, untuk menyajikan neraca konsolidasi pada tanggal 31 Maret 2020. Pada hari itu, nilai tukar berubah menjadi €1 =$1,15, jadi nilai bangunan turun menjadi $115, 000.

Pengukuran Eksposur Terjemahan

Eksposur translasi seringkali dapat menggambarkan representasi yang terdistorsi dari kepemilikan internasional perusahaan jika mata uang asing terdepresiasi jauh dibandingkan dengan mata uang dalam negeri.

Akuntan dapat memilih di antara beberapa opsi sambil mengubah nilai kepemilikan asing menjadi mata uang domestik. Mereka dapat memilih untuk mengonversi pada nilai tukar saat ini atau pada nilai historis yang lazim pada saat terjadinya akun.

Tarif mana pun yang mereka pilih, Namun, perlu digunakan secara konsisten selama beberapa tahun, sesuai dengan prinsip akuntansi Manual IB – Prinsip Akuntansi Prinsip Akuntansi untuk Analis Perbankan Investasi. Pemahaman mendasar tentang prinsip-prinsip akuntansi sangat penting untuk menciptakan analisis keuangan yang berarti. Analisis merger dan akuisisi membutuhkan pengetahuan tentang konsep akuntansi. Kami membangun dari awal dan mencoba meringkas dan menjelaskan akuntansi konsistensi. Prinsip konsistensi mengharuskan perusahaan untuk menggunakan teknik akuntansi yang sama dari waktu ke waktu untuk menjaga keseragaman dalam pembukuan.

Jika teknik baru diadopsi, harus disebutkan dengan jelas dalam catatan kaki laporan keuangan.

Akibatnya, Ada empat metode untuk mengukur eksposur translasi:

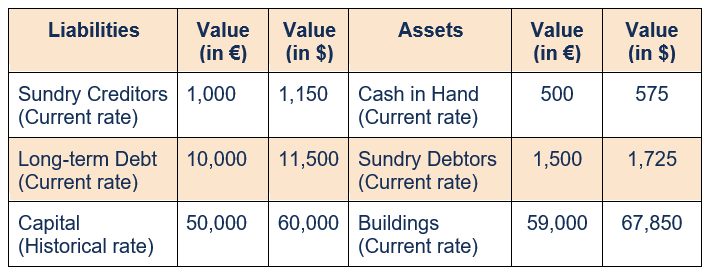

1. Metode Saat Ini / Tidak Saat Ini

Nilai aset dan kewajiban lancar dikonversi dengan kurs yang berlaku pada tanggal neraca. Di samping itu, aset dan kewajiban tidak lancar dikonversi pada tingkat historis.

Item pada neracaNeraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. yang dihapusbukukan atau diubah menjadi kas dalam waktu satu tahun disebut pos lancar, seperti pinjaman jangka pendek, hutang/piutang, dan bermacam-macam kreditur/debitur. Setiap item yang tetap berada di neraca selama lebih dari satu tahun adalah item tidak lancar, seperti mesin, bangunan, pinjaman jangka panjang, dan investasi.

Pertimbangkan neraca berikut dari anak perusahaan Eropa dari perusahaan Amerika, yang mengikuti metode. Asumsikan bahwa nilai tukar historis adalah €1 =$1,20, dan kurs saat ini adalah €1 =$1,15.

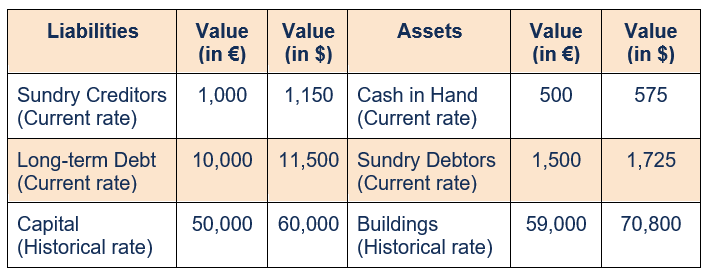

2. Metode Moneter/Nonmoneter

Semua akun moneter dikonversi pada nilai tukar saat ini, sedangkan akun non-moneter dikonversi pada tingkat historis.

Rekening moneter adalah pos-pos yang mewakili jumlah uang yang tetap, baik untuk diterima atau dibayar, seperti uang tunai, debitur, kreditur, dan pinjaman. mesin, bangunan, dan modal adalah contoh item nonmoneter karena nilai pasarnya dapat berbeda dari nilai yang disebutkan di neraca.

Neraca yang disusun dengan menggunakan metode moneter/nonmoneter adalah sebagai berikut:

3. Metode Tarif Saat Ini

Metode tarif saat ini adalah metode termudah, dimana nilai setiap item dalam neraca, kecuali modal, dikonversi menggunakan nilai tukar saat ini. Stok modal dievaluasi pada kurs yang berlaku saat modal dikeluarkan.

Neraca yang disusun dengan menggunakan metode kurs saat ini adalah sebagai berikut:

4. Metode Sementara

Metode temporal mirip dengan metode moneter/nonmoneter, kecuali dalam perlakuannya terhadap persediaan. Nilai persediaan umumnya dikonversi menggunakan kurs historis, tetapi jika neraca mencatat persediaan pada nilai pasarNilai PasarNilai pasar biasanya digunakan untuk menggambarkan berapa nilai aset atau perusahaan di pasar keuangan. Hal ini ditentukan bersama oleh pelaku pasar dan, itu dikonversi menggunakan nilai tukar saat ini.

Pada contoh di atas, jika terdapat persediaan barang yang dicatat di neraca sebesar nilai historisnya, katakan €1, 000, nilainya dalam dolar setelah konversi akan menjadi $(1, 000x1.2), atau $1, 200.

Namun, jika persediaan barang dicatat pada nilai pasar saat ini, katakan €1, 050, maka nilainya akan menjadi $(1, 050x1.15), atau $1, 207,50.

Dalam setiap metode yang digunakan di atas, ada ketidaksesuaian antara nilai total aset dan kewajiban setelah konversi. Dalam menghitung pendapatan dan laba bersih, variasi dalam nilai tukar dapat mendistorsi jumlah untuk sebagian besar, itulah sebabnya akuntan sering menggunakan lindung nilai untuk menghilangkan risiko ini.

Bacaan Terkait

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya tambahan di bawah ini:

- Nilai Tukar Efektif Nominal (NEER)Nilai Tukar Efektif Nominal (NEER)Nilai tukar efektif nominal (NEER) adalah bentuk pengukuran nilai tukar nominal mata uang relatif terhadap sekeranjang mata uang lainnya menggunakan

- Keuntungan/Kerugian Valuta Asing Keuntungan/Kerugian Valuta Asing Keuntungan/kerugian selisih kurs terjadi ketika perusahaan membeli dan/atau menjual barang dan jasa dalam mata uang asing, dan mata uang itu berfluktuasi

- Mata Uang NasionalMata Uang Nasional Mata uang nasional adalah mata uang yang dikeluarkan oleh otoritas moneter atau bank sentral suatu negara. Ini adalah media di mana barang atau jasa

- Pengaturan Lindung Nilai Pengaturan Lindung Nilai mengacu pada investasi yang bertujuan untuk mengurangi tingkat risiko di masa depan jika terjadi pergerakan harga yang merugikan dari suatu aset. Hedging memberikan semacam perlindungan asuransi untuk melindungi dari kerugian dari suatu investasi.

-

Apa itu Eksposur Pasar?

Eksposur pasar mengacu pada jumlah absolut dana atau persentase portofolio yang diinvestasikan dalam sekuritas tertentu, atau sekumpulan surat berharga yang merupakan bagian dari industri atau sektor

-

Berapa Tarif Mileage Standar?

Tingkat jarak tempuh standar adalah jumlah dolar per mil yang dikenakan oleh Internal Revenue Service (IRS) saat menghitung biaya yang dapat dikurangkan untuk penggunaan bisnis mobil. Tingkat jarak te

Akuntansi

-

Apa itu Eksposur Keuangan?

Apa itu Eksposur Keuangan? Eksposur keuangan adalah istilah yang digunakan untuk menggambarkan risiko investasi. Ini adalah perhitungan jumlah uang yang berpotensi hilang dari investor dari investasi. Eksposur keuangan investor...

-

Apa itu LIBOR?

Apa itu LIBOR? LIBOR, yang merupakan akronim dari London Interbank Offer Rate, mengacu pada tingkat bunga Tingkat BungaSuku bunga mengacu pada jumlah yang dibebankan oleh pemberi pinjaman kepada peminjam untuk segal...