Apa itu Efek Perdagangan?

Surat berharga yang diperjualbelikan adalah surat berharga yang dibeli oleh suatu perusahaan dengan tujuan untuk memperoleh keuntungan jangka pendek. Perusahaan tidak bermaksud untuk memegang surat berharga tersebut untuk jangka waktu yang lama; dengan demikian, mereka hanya akan berinvestasi jika mereka yakin bahwa mereka memiliki peluang bagus untuk mendapatkan kompensasi atas risiko yang mereka ambil. Sebuah perusahaan dapat memilih untuk berspekulasi pada berbagai surat utang atau ekuitas Surat Berharga Surat Berharga adalah instrumen keuangan jangka pendek tidak terbatas yang diterbitkan baik untuk efek ekuitas atau untuk efek utang dari perusahaan publik. Perusahaan penerbit membuat instrumen-instrumen ini dengan tujuan untuk mengumpulkan dana guna membiayai kegiatan bisnis dan ekspansi lebih lanjut. jika mengidentifikasi keamanan yang kurang dihargai dan ingin memanfaatkan peluang.

Surat berharga yang dibeli oleh perusahaan biasanya merupakan surat berharga yang diterbitkan dalam industri perusahaan, karena ini adalah sekuritas yang paling banyak dipahami oleh organisasi industri terkemuka. Setiap tren industri atau pengumuman berita yang akan datang juga dapat mempengaruhi perusahaan untuk membeli sekuritas perdagangan.

Bagaimana sekuritas perdagangan ditampilkan di neraca?

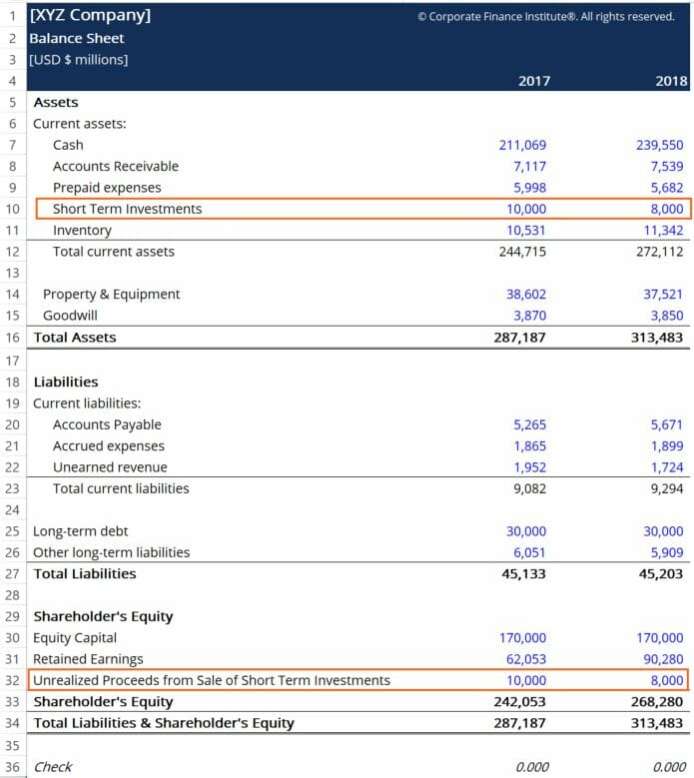

Efek yang diperdagangkan diperlakukan dengan menggunakan metode nilai wajar, dimana nilai sekuritas di neraca perusahaan setara dengan nilai pasar mereka saat ini. Efek akan dicatat di bagian aset lancar di bawah akun “Investasi Jangka Pendek” dan akan dikompensasikan di bagian ekuitas pemegang saham di bawah akun “Hasil yang Belum Direalisasi Dari Penjualan Investasi Jangka Pendek”.

Jumlah akun Investasi Jangka Pendek mewakili nilai pasar saat ini dari sekuritas, dan akun “Hasil yang Belum Direalisasi Dari Penjualan Investasi Jangka Pendek” merupakan hasil kas yang akan diterima perusahaan jika menjual investasi pada akhir periode akuntansi yang ditentukan. Contoh di bawah ini mengasumsikan bahwa investasi tersebut dibeli pada akhir periode akuntansi 2017:

Perubahan nilai wajar dari sekuritas yang diperdagangkan dicatat melalui entri jurnalPanduan Entri JurnalEntri Jurnal adalah blok bangunan akuntansi, dari pelaporan ke entri jurnal audit (yang terdiri dari Debit dan Kredit) yang mencerminkan setiap kenaikan atau penurunan nilai aset. Contohnya, pada contoh di atas, kami melihat kerugian yang belum direalisasi sebesar $2 miliar, karena nilai pasar dari sekuritas perdagangan yang dimiliki oleh perusahaan menurun selama periode holding.

Untuk memperhitungkan perubahan tersebut, sebuah perusahaan membuat entri jurnal di mana kerugian didebit dari akun "Penyesuaian Nilai Pasar Efek Perdagangan", dan dikreditkan ke “Keuntungan (Kerugian) yang Belum Direalisasi Atas Investasi Jangka Pendek”. Di bawah ini adalah contoh tampilannya:

Dalam praktek, entri jurnal tersebut akan diselesaikan pada akhir periode akuntansi saat ini di mana perusahaan berada. Dalam contoh di atas, kami berasumsi bahwa tahun fiskal perusahaan Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi untuk merumuskan tahunan sama dengan tahun kalender (yaitu, dimulai pada tanggal 1 Januari dan berakhir pada tanggal 31 Desember). Namun, mungkin tidak selalu demikian, karena perusahaan dapat memilih untuk mengikuti tahun akuntansi yang berbeda dari tahun kalender karena sejumlah alasan, seperti musim bisnis atau keuntungan pajak.

Bagaimana sekuritas perdagangan ditampilkan pada laporan laba rugi?

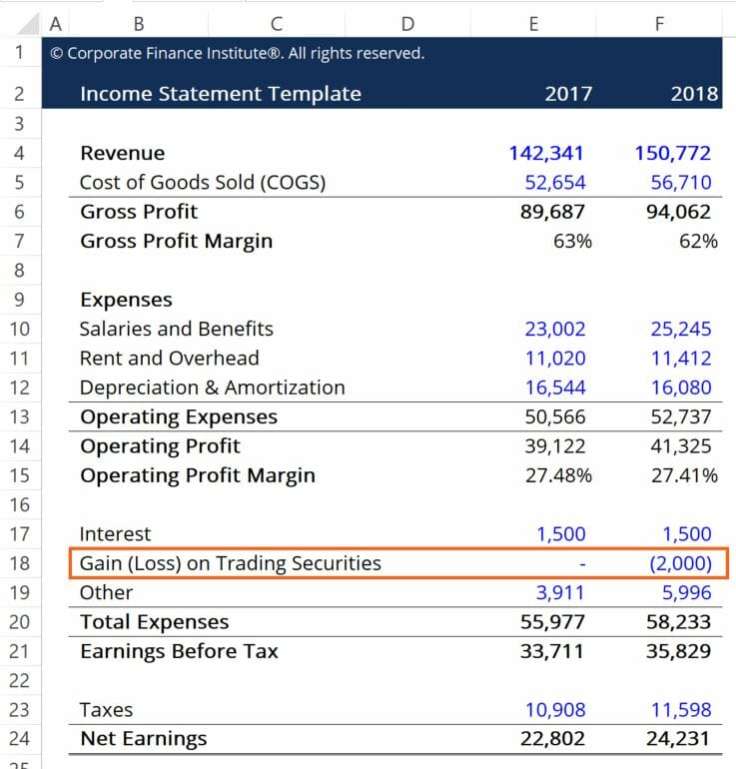

Pada laporan laba rugi, efek perdagangan dicatat pada saat penjualan. Setiap keuntungan atau kerugian yang direalisasi sebagai akibat dari sekuritas yang bersangkutan diatribusikan ke pendapatan operasional sebagai item baris baru yang berjudul “Keuntungan (Kerugian) dari Penjualan Efek yang Diperdagangkan.”

Keuntungan atau kerugian yang diatribusikan pada efek perdagangan hanya dicatat pada saat penjualan karena pada saat itulah mereka akan terwujud. Sebelum penjualan, sekuritas tersebut masih dapat berfluktuasi nilainya – perubahan yang akan terekam dalam neraca perusahaan. Di bawah ini adalah contoh bagaimana ini akan terlihat:

Di Sini, kita bisa melihat bagaimana, pada tahun 2017, investasi tidak mengalami perubahan nilai (ingat asumsi awal kami bahwa investasi tersebut dibeli pada akhir periode akuntansi 2017), dan bahwa investasi kehilangan nilai selama periode akuntansi 2018 (seperti yang ditunjukkan oleh entri jurnal kami).

Sumber daya tambahan

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk mempelajari lebih lanjut tentang topik terkait, lihat sumber daya CFI berikut:

- Kursus Penganggaran dan Peramalan – CFI

- Kursus Dasar Akuntansi – CFI

- Standar IFRSStandar IFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan

- Laporan Arus Kas Laporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu.

-

Apa itu Biaya Penerbitan Ekuitas?

“Biaya penerbitan ekuitas” adalah istilah akuntansi yang digunakan untuk merujuk biaya yang dikeluarkan perusahaan ketika mereka memperkenalkan sekuritas. Perusahaan penerbit menciptakan instrumen-ins

-

Apa yang Dimiliki hingga Jatuh Tempo?

Sekuritas yang dimiliki hingga jatuh tempo adalah sekuritas yang dibeli perusahaan dan berniat untuk dimiliki hingga jatuh tempo. Mereka tidak seperti sekuritas perdagangan Sekuritas perdagangan Sekur

Akuntansi

-

Apa itu Aset Perdagangan?

Apa itu Aset Perdagangan? Aset perdagangan adalah surat berharga yang dimiliki perusahaan untuk dijual kembali demi keuntungan, daripada menahannya untuk investasi. Mereka termasuk komponen akun yang berbeda dari portofolio in...

-

Apa itu Instrumen Perdagangan?

Apa itu Instrumen Perdagangan? Instrumen perdagangan adalah semua jenis aset dan kontrak yang berbeda yang dapat diperdagangkan. Instrumen perdagangan diklasifikasikan ke dalam berbagai kategori, beberapa lebih populer daripada yan...