Apa Peristiwa Selanjutnya?

Peristiwa selanjutnya adalah peristiwa yang terjadi setelah periode akhir tahun perusahaan tetapi sebelum rilis laporan keuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah. Dengan kata lain, peristiwa selanjutnya adalah peristiwa yang terjadi antara tanggal pisah batas (cut-off date) dan tanggal perusahaan menerbitkan laporan keuangannya. Tergantung pada situasinya, peristiwa kemudian mungkin memerlukan pengungkapanStandar IFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan dalam laporan keuangan perusahaan.

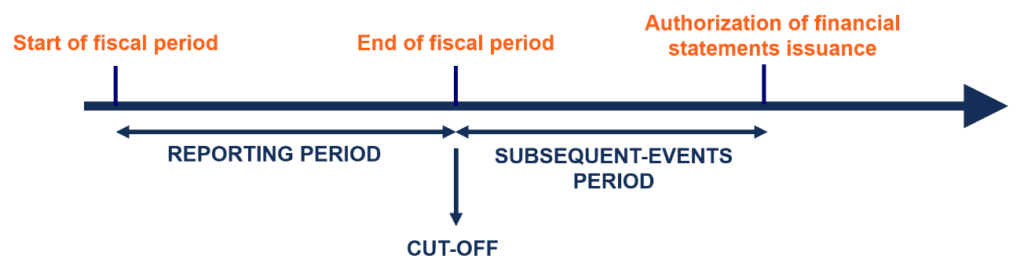

Memahami Periode Pelaporan, Memotong, dan Acara Selanjutnya

Periode pelaporan khas Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi untuk merumuskan tahunan untuk perusahaan adalah 12 bulan. Namun, periode pelaporan tidak harus sesuai dengan tahun kalender dari 1 Januari hingga 31 Desember. Biasanya, perusahaan akan memilih akhir tahun yang sesuai dengan periode aktivitas rendah. Sebagai contoh, pengecer biasanya mengikuti akhir tahun pada akhir Januari ketika persediaan rendah (musim pasca-liburan).

Tanggal pisah batas mengacu pada akhir periode pelaporan dan awal periode pelaporan baru. Hal ini penting dalam akuntansi akrual karena siklus kas mungkin tidak lengkap. Karena itu, perlu untuk memahami peristiwa mana yang akan terjadi selama periode pelaporan saat ini dan peristiwa mana yang akan dicatat pada periode pelaporan berikutnya. Transaksi dan peristiwa diakui sampai dengan tanggal pisah batas.

Antara periode tanggal pisah batas dan otorisasi penerbitan laporan keuangan adalah periode peristiwa selanjutnya. Tergantung pada jenis acara berikutnya, mungkin atau mungkin tidak memerlukan penyesuaian terhadap laporan keuangan. Transaksi dan peristiwa yang mengubah pengukuran transaksi sebelum tanggal pisah batas diakui.

Contoh

Setelah periode pisah batas (setelah akhir tahun perusahaan) dan sebelum penerbitan laporan keuangan, Klien utama Perusahaan A tiba-tiba bangkrut. Ditentukan bahwa perusahaan hanya akan mendapatkan 10% dari piutangnya yang beredarPiutang UsahaPiutang Usaha (AR) merupakan penjualan kredit dari suatu bisnis, yang belum dipungut dari pelanggannya. Perusahaan mengizinkan dari klien utama. Peristiwa tersebut memerlukan penyesuaian terhadap laporan keuangan Perusahaan A.

Jenis Acara Selanjutnya

Ada dua jenis peristiwa selanjutnya:

1. Menyesuaikan acara

Sebuah acara yang menyediakan informasi tambahan tentang kondisi yang sudah ada sebelumnya yang ada pada tanggal neraca.

2. Acara non-penyesuaian

Acara selanjutnya yang menyediakan informasi baru tentang suatu kondisi yang tidak ada pada tanggal neraca.

Akuntansi untuk Peristiwa Selanjutnya

Untuk acara selanjutnya yang menyediakan informasi tambahan tentang kondisi yang sudah ada sebelumnya yang ada pada tanggal neraca, laporan keuangan disesuaikan untuk mencerminkan informasi tambahan ini.

Sebagai contoh:

- Jika perusahaan menghadapi gugatan sebelum tanggal neraca dan gugatan diselesaikan selama periode peristiwa selanjutnya, perusahaan akan menyesuaikan jumlah kerugian kontinjensi agar sesuai dengan kerugian penyelesaian aktual.

- Asumsikan bahwa, karena teknologi baru, ada penurunan yang signifikan dalam harga pasar persediaan Perusahaan A. Ini akan membutuhkan penyesuaian terhadap laporan keuangan, dengan persediaan yang dinilai lebih rendah antara biaya atau nilai pasar.

Untuk acara selanjutnya yaitu acara baru dan dengan demikian tidak memberikan informasi tambahan tentang kondisi yang sudah ada sebelumnya yang ada di neraca, peristiwa tersebut tidak diakui dalam laporan keuangan. Namun, pengungkapan catatan kaki peristiwa selanjutnya harus dilakukan agar investor mengetahui peristiwa tersebut terjadi.

Sebagai contoh:

- Pemogokan buruh yang berpotensi mengancam kebangkrutan perusahaan harus diungkapkan dalam laporan keuangan.

- Kebakaran di gudang perusahaan yang menghancurkan persediaan dan aset tidak diakui (tetapi pengungkapan diperlukan) karena kondisi tersebut tidak ada sebelum tanggal neraca.

Bacaan Terkait

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Teori Akuntansi KeuanganTeori Akuntansi KeuanganTeori Akuntansi Keuangan menjelaskan mengapa di balik akuntansi - alasan mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

- Memproyeksikan Item Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Analisis Laporan Keuangan Analisis Laporan Keuangan Bagaimana melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

-

Apa itu Penjualan Intersegmen?

Penjualan antar segmen mengacu pada pendapatan yang dihasilkan melalui transaksi antar segmen dalam bisnis yang sama. Hal ini umumnya terjadi pada konglomerat besar yang bergerak di beberapa lini bisn

-

Apa itu Dokumen Sumber?

Setiap kali bisnis terlibat dalam transaksi keuangan, jejak kertas dihasilkan. Jejak kertas ini disebut dalam akuntansi sebagai dokumen sumber. Apakah cek ditulis untuk dibayarkan, penjualan dilakukan

Akuntansi

-

Apa itu Catatan Laporan Keuangan?

Apa itu Catatan Laporan Keuangan? Catatan laporan keuangan adalah catatan tambahan yang disertakan dengan laporan keuangan yang diterbitkan perusahaan. Catatan digunakan untuk menjelaskan asumsi yang digunakan untuk menyusun angka-ang...

-

Apa itu Standar IFRS?

Apa itu Standar IFRS? Standar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan ...