Berapa Persentase Metode Penyelesaian?

Metode persentase penyelesaian adalah konsep akuntansi pengakuan pendapatan yang mengevaluasi bagaimana merealisasikan pendapatan secara berkala selama proyek atau kontrak jangka panjang. Pendapatan, pengeluaran, dan Laba KotorLaba Kotor Laba kotor adalah keuntungan langsung yang tersisa setelah dikurangi harga pokok penjualan, atau biaya penjualan, dari pendapatan penjualan. Ini digunakan untuk menghitung margin laba kotor. diakui setiap periode berdasarkan persentase pekerjaan yang diselesaikan atau biaya yang dikeluarkan.

Memahami Metode Persentase Penyelesaian

Persentase metode penyelesaian sejalan dengan IFRS 15, yang menunjukkan bahwa pendapatan dari kewajiban pelaksanaan yang diakui selama suatu periode waktu harus didasarkan pada persentase penyelesaian. Metode ini mengakui pendapatan dan beban secara proporsional dengan penyelesaian proyek yang dikontrakkan. Biasanya diukur melalui metode cost-to-cost.

Ada dua syarat untuk menggunakan metode persentase penyelesaian:

- Penagihan oleh perusahaan harus cukup terjamin.

- Biaya dan penyelesaian proyek harus diperkirakan secara wajar.

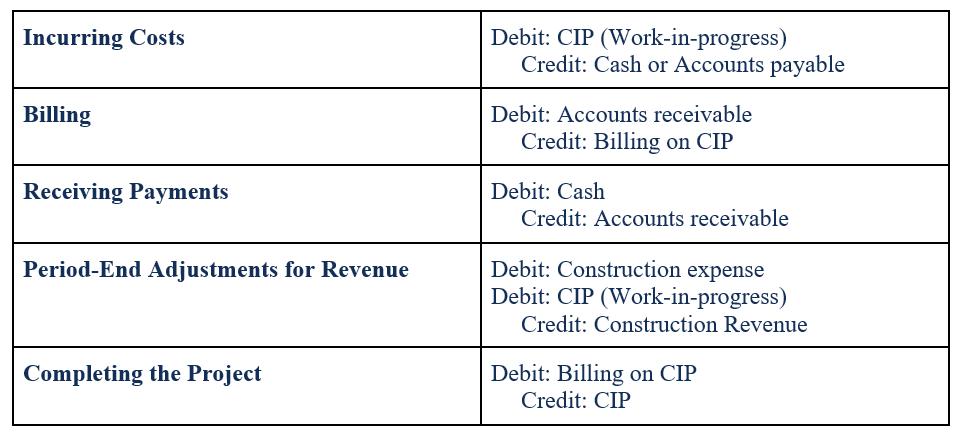

Entri Jurnal:Persentase Metode Penyelesaian

Entri jurnalPanduan Entri Jurnal Entri Jurnal adalah blok bangunan akuntansi, mulai dari jurnal pelaporan hingga jurnal audit (yang terdiri dari Debit dan Kredit) untuk metode persentase penyelesaian adalah sebagai berikut:

Pendekatan Biaya-Untuk-Biaya

Dalam pendekatan biaya-ke-biaya, persentase penyelesaian didasarkan pada biaya yang dikeluarkan terhadap perkiraan total biaya untuk menyelesaikan proyek. Karena itu, persamaan untuk estimasi biaya-ke-biaya dari persentase penyelesaian adalah:

Persentase selesai:

Pendapatan yang diakui:

Sebuah contoh diberikan di bawah ini untuk memperjelas pendekatan biaya-ke-biaya.

Contoh Pendekatan Cost-To-Cost

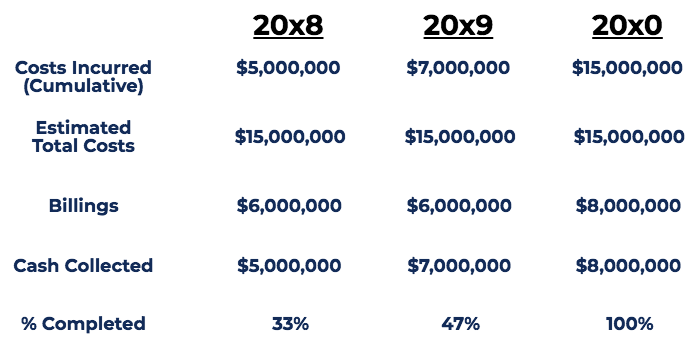

StrongBridges Ltd. dianugerahi kontrak $20 juta untuk membangun jembatan. Estimasi waktu penyelesaian proyek adalah 3 (tiga) tahun, dengan perkiraan biaya $15 juta. Dengan asumsi bahwa perkiraan biaya tidak berubah, proyek ini diharapkan menghasilkan laba $5 juta Model Laba Model laba mengacu pada rencana perusahaan yang bertujuan untuk membuat bisnis menguntungkan dan layak. Ini menjabarkan apa yang direncanakan perusahaan untuk diproduksi, bagaimana. Berikut ini adalah jadwal pada proyek:

Catatan:

- Costs Incurred adalah biaya yang dikeluarkan untuk membangun jembatan yang diperkirakan oleh engineer perusahaan.

- Tagihan adalah jumlah uang yang ditagihkan StrongBridges Ltd. untuk pembangunan jembatan. Jumlah tagihan ditentukan oleh kontrak.

- Cash Collected adalah jumlah uang yang diterima StrongBridges Ltd. untuk pembangunan jembatan. Variasi dalam tagihan dan uang tunai yang dikumpulkan adalah karena perbedaan waktu.

- % Selesai ditentukan oleh rumus persentase penyelesaian.

Untuk jadwal diatas pendapatan yang diakui dengan metode persentase penyelesaian:

- Tahun 2008:33% selesai. Pendapatan yang diakui =33% x $20 juta (harga kontrak) =$6, 600, 000

- Tahun 2009:47% selesai. Pendapatan yang diakui =47% x $20 juta (harga kontrak) – $6,6 juta (diakui sebelumnya) =$2, 800, 000

- Tahun 2010:100% selesai. Pendapatan yang diakui =100% x $20 juta (harga kontrak) – $6,6 juta – $2,8 juta (diakui sebelumnya) =$10, 600, 000

Total Pendapatan =$20, 000, 000

Biaya yang diakui dengan metode persentase penyelesaian:

- Tahun 2008:$5, 000, 000

- Tahun 2009:$2, 000, 000

- Tahun 2010:$8, 000, 000

Biaya Total =$15, 000, 000

Laba yang diakui dengan metode persentase penyelesaian:

- Tahun 2008:$6, 600, 000 – $5, 000, 000 =$1, 600, 000

- Tahun 2009:$2, 800, 000 – $2, 000, 000 =$800, 000

- Tahun 2010:$10, 600, 000 – $8, 000, 000 =$2, 600, 000

Laba Kotor =$5, 000, 000

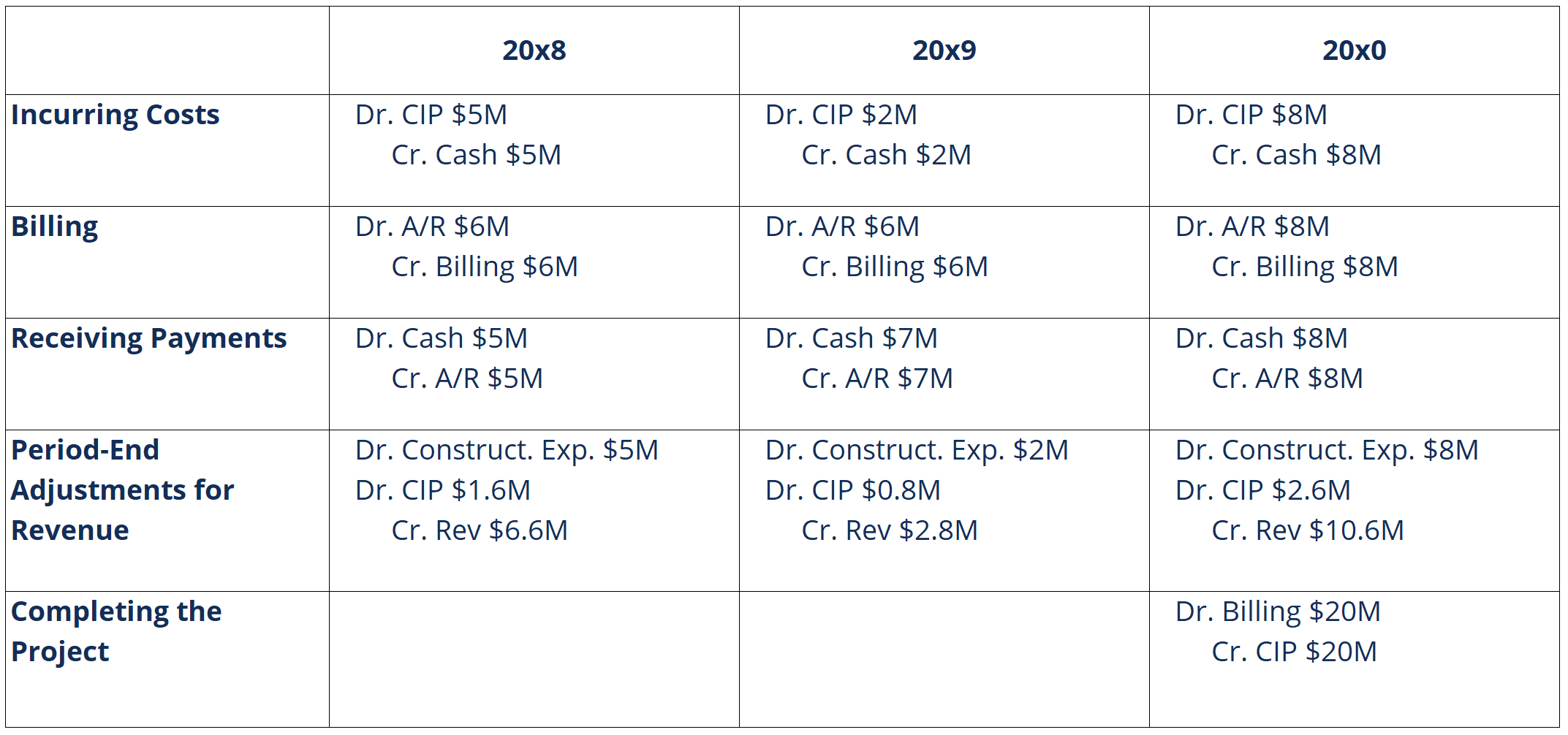

Entri jurnal untuk contoh di atas adalah sebagai berikut:

Bacaan Terkait

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda . Daftar hari ini!®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya CFI tambahan di bawah ini:

- Rencana EvaluasiRencana EvaluasiRencana evaluasi adalah bagian dari perencanaan proyek - bagian yang terkait dengan memutuskan bagaimana proyek akan dipantau dan dinilai

- Templat Anggaran ProyekTemplat Anggaran ProyekTemplat anggaran proyek ini memberi Anda alat untuk meringkas anggaran biaya untuk suatu proyek. Anggaran Proyek adalah alat yang digunakan oleh manajer proyek untuk memperkirakan total biaya proyek. Template Anggaran Proyek mencakup perkiraan terperinci dari semua biaya yang mungkin dikeluarkan sebelum proyek selesai

- Pembiayaan ProyekPembiayaan Proyek - Primer Pembiayaan Proyek. Pembiayaan proyek adalah analisis keuangan dari siklus hidup lengkap suatu proyek. Khas, analisis biaya-manfaat digunakan untuk

- Log RaidRAID LogA RAID Log adalah alat manajemen proyek yang ditujukan untuk memusatkan dan menyederhanakan pengumpulan, pemantauan, dan pelacakan data proyek

-

Apa itu Metode Identifikasi Khusus?

Metode identifikasi khusus berkaitan dengan penilaian persediaan Penilaian Persediaan Penilaian persediaan mengacu pada praktik akuntansi untuk nilai persediaan bisnis. Persediaan bisnis mengacu pada

-

Apa itu Metode Treasury Stock?

Metode saham treasury adalah cara bagi perusahaan untuk menghitung berapa banyak saham tambahan yang dapat dihasilkan dari waran dan opsi in-the-money yang beredar. Tambahan saham baru tersebut kemudi

Akuntansi

-

Apa itu Metode Tinggi-Rendah?

Apa itu Metode Tinggi-Rendah? Dalam akuntansi biaya, metode tinggi-rendah adalah teknik yang digunakan untuk membagi biaya campuran menjadi biaya tetap dan variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasif...

-

Apa itu Indeks Profitabilitas?

Apa itu Indeks Profitabilitas? Indeks Profitabilitas (PI) mengukur rasio antara nilai sekarang dari arus kas masa depan dan investasi awal. Indeks adalah alat yang berguna untuk membuat peringkat proyek investasi dan menunjukkan ni...