Apa itu Metode Tinggi-Rendah?

Dalam akuntansi biaya, metode tinggi-rendah adalah teknik yang digunakan untuk membagi biaya campuran menjadi biaya tetap dan variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut. Meskipun metode tinggi-rendah mudah diterapkan, jarang digunakan karena dapat mendistorsi biaya, karena ketergantungannya pada dua nilai ekstrim dari kumpulan data yang diberikan.

Rumus Metode Tinggi-Rendah

Rumus untuk mengembangkan model biaya dengan menggunakan metode tinggi-rendah adalah sebagai berikut:

Setelah biaya variabel per unit ditentukan:

Biaya tetap =Biaya aktivitas tertinggi – (Biaya variabel per unit x Unit aktivitas tertinggi)

atau

Biaya tetap =Biaya aktivitas terendah – (Biaya variabel per unit x Unit aktivitas terendah)

Model biaya yang dihasilkan setelah menggunakan metode tinggi-rendah adalah sebagai berikut:

Model biaya =Biaya tetap + Biaya variabel x Aktivitas unit

Contoh Metode Tinggi-Rendah

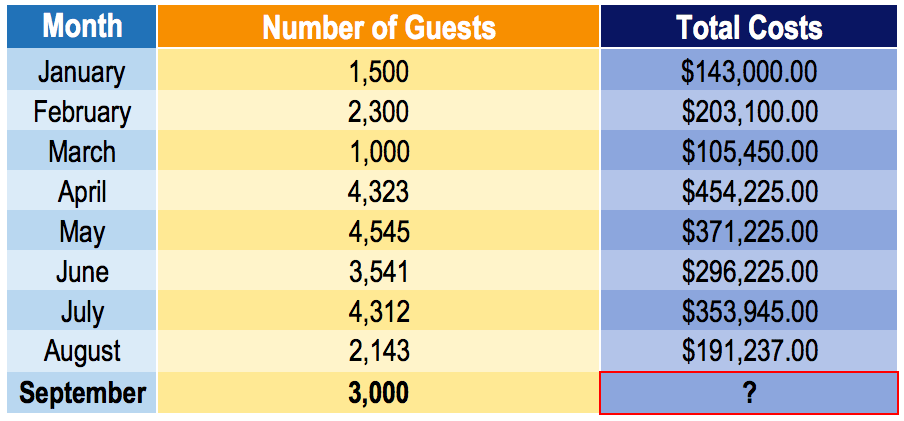

Manajer sebuah hotel ingin mengembangkan model biaya untuk memprediksi biaya masa depan untuk menjalankan hotel. Sayangnya, satu-satunya data yang tersedia adalah tingkat aktivitas (jumlah tamu) pada bulan tertentu dan biaya total Biaya Persediaan Biaya persediaan, juga dikenal sebagai biaya produk, mengacu pada biaya langsung yang terkait dengan pembuatan produk untuk pendapatan yang dikeluarkan setiap bulan. Menjadi karyawan baru di perusahaan, manajer memberi Anda tugas untuk mengantisipasi biaya yang akan dikeluarkan pada bulan berikutnya (September).

Ia memperkirakan jumlah tamu pada September akan menjadi 3 orang. 000. Mengingat dataset di bawah ini, mengembangkan model biaya dan memprediksi biaya yang akan dikeluarkan pada bulan September.

Menggunakan metode tinggi-rendah:

Catatan:Penting untuk memilih nilai tinggi-rendah dari unit (yaitu., jumlah tamu) dan bukan total biaya . Jumlah unit mendorong total biaya. Sebagai contoh, perhatikan bahwa total biaya tertinggi adalah $454, 255, yang sesuai dengan tingkat aktivitas 4, 323. Namun, nilai tinggi-rendah yang benar berasal dari variabel independen (variabel yang memprediksi biaya). Dalam kasus seperti itu, tinggi dan rendah akan menjadi 4, 545 jumlah tamu di bulan Mei (total biaya:$371, 225) dan 1, 500 jumlah tamu pada bulan Januari (total biaya:$143, 000).

Mengingat biaya variabel per jumlah tamu, sekarang kita dapat menentukan biaya tetap kita.

Menggunakan biaya aktivitas yang tinggi:

Biaya tetap =$371, 225 – ($74,97 x 4, 545) =$30, 486,35

Menggunakan biaya aktivitas rendah:

Biaya tetap =$105, 450 – ($74,97 x 1, 000) =$30, 480

Menggunakan biaya aktivitas tinggi atau rendah akan menghasilkan nilai biaya tetap yang kira-kira sama. Perhatikan bahwa biaya tetap kami berbeda sebesar $6,35 tergantung pada apakah kami menggunakan biaya aktivitas tinggi atau rendah. Ini adalah perbedaan nominal, dan memilih salah satu biaya tetap untuk model biaya kami sudah cukup.

Model biaya untuk hotel =$30, 480 + $74,97 x Jumlah tamu

Karena itu, perkiraan biaya untuk bulan September adalah:

Biaya September =$30, 480 + $74,97 x 3, 000 =$255, 390

Keuntungan dari Metode Tinggi-Rendah

Metode tinggi-rendah adalah cara mudah untuk memisahkan biaya tetap dan variabel. Dengan hanya membutuhkan dua nilai data dan beberapa aljabar, akuntan biaya dapat dengan cepat dan mudah menentukan informasi tentang perilaku biaya. Juga, metode tinggi-rendah tidak menggunakan atau memerlukan alat atau program yang rumit.

Kekurangan Metode

Karena kesederhanaan menggunakan metode tinggi-rendah untuk mendapatkan wawasan tentang hubungan biaya-aktivitas Penetapan Biaya Berbasis AktivitasPembiayaan berbasis aktivitas adalah cara yang lebih spesifik untuk mengalokasikan biaya overhead berdasarkan "aktivitas" yang benar-benar berkontribusi pada biaya overhead. Suatu kegiatan adalah, itu tidak mempertimbangkan detail kecil seperti variasi biaya. Metode tinggi-rendah mengasumsikan bahwa biaya variabel tetap dan unit konstan, yang tidak terjadi dalam kehidupan nyata. Karena hanya menggunakan dua nilai data dalam perhitungannya, variasi dalam biaya tidak ditangkap dalam perkiraan.

Kelemahan lain dari metode tinggi-rendah adalah ketersediaan alat estimasi biaya yang lebih baik. Sebagai contoh, regresi kuadrat terkecil adalah metode yang mempertimbangkan semua titik data dan membuat perkiraan biaya yang dioptimalkan. Ini dapat dengan mudah dan cepat digunakan untuk menghasilkan perkiraan yang jauh lebih baik daripada metode tinggi-rendah.

Bacaan Terkait

CFI adalah penyedia resmi global Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi bagi siapa saja yang ingin menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Analisis Perilaku BiayaAnalisis Perilaku BiayaAnalisis perilaku biaya mengacu pada upaya manajemen untuk memahami bagaimana biaya operasi berubah dalam kaitannya dengan perubahan dalam organisasi.

- Metode Biaya Metode Biaya Metode biaya akuntansi digunakan untuk mencatat investasi tertentu dalam laporan keuangan perusahaan. Investasi dicatat sebesar biaya perolehan

- Rumus Biaya Marjinal Rumus Biaya Marjinal Rumus biaya marjinal menunjukkan biaya tambahan yang dikeluarkan ketika memproduksi unit tambahan barang atau jasa. Biaya marjinal

- Template Pemodelan Keuangan

-

Apa itu Rasio Biaya Variabel?

Rasio biaya variabel adalah alat akuntansi biaya yang digunakan untuk menyatakan biaya produksi variabel perusahaan sebagai persentase dari penjualan bersihnya. Rasio dihitung dengan membagi biaya var

-

Biaya Produk vs Periode:Apa Perbedaannya?

Perusahaan manufaktur perlu melacak biaya produk dan biaya periode. Pelajari perbedaan antara kedua jenis biaya ini dan mengapa masing-masing penting. Jika saat ini Anda menjalankan bisnis, Anda meme

Akuntansi

-

Apa itu Metode Ekuitas?

Apa itu Metode Ekuitas? Metode ekuitas adalah jenis akuntansi yang digunakan untuk investasi antarperusahaan. Ini digunakan ketika investor memiliki pengaruh signifikan Pengaruh investor Tingkat pengaruh investor yang dimili...

-

Apa itu Biaya Implisit?

Apa itu Biaya Implisit? Biaya implisit adalah biaya peluang non-moneter yang merupakan hasil dari bisnis – daripada menimbulkan biaya langsung, biaya moneter – memanfaatkan aset atau sumber daya yang sudah dimilikinya. Biaya...