Apa itu Hutang Buruk?

Pertama, mari kita tentukan apa yang dimaksud dengan istilah piutang tak tertagih. Kadang-kadang, pada akhir periode fiskal Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi untuk merumuskan tahunan, ketika sebuah perusahaan pergi untuk menyiapkan laporan keuangannyaTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah, ia perlu menentukan bagian mana dari piutangnya yang dapat ditagih. Bagian yang diyakini perusahaan tidak dapat ditagih adalah apa yang disebut "beban piutang tak tertagih". Dua metode pencatatan piutang tak tertagih adalah 1) metode penghapusan langsung dan 2) metode penyisihan.

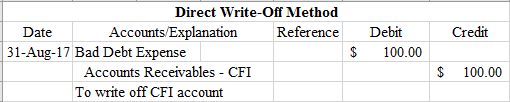

Metode Penghapusan Hutang Langsung

Metode ini melibatkan penghapusan langsung ke piutang Piutang Usaha Piutang Usaha (AR) merupakan penjualan kredit dari suatu bisnis, yang belum dipungut dari pelanggannya. Perusahaan mengizinkan akun. Di bawah metode penghapusan langsung, beban piutang tak tertagih berfungsi sebagai kerugian langsung dari tidak tertagihnya piutang, yang pada akhirnya bertentangan dengan pendapatan, menurunkan penghasilan bersih AndaPendapatan BersihPendapatan Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Sementara itu tiba di melalui. Sebagai contoh, dalam satu periode akuntansi, suatu perusahaan dapat mengalami peningkatan yang besar pada akun piutangnya. Kemudian, pada periode akuntansi berikutnya, banyak pelanggan mereka dapat gagal membayar (tidak membayar mereka), sehingga membuat perusahaan mengalami penurunan laba bersih. Karena itu, metode penghapusan langsung hanya cocok untuk jumlah kecil yang tidak material. Kami akan mendemonstrasikan cara mencatat jurnal piutang tak tertagih menggunakan MS Excel.

Metode Penyisihan Piutang Buruk

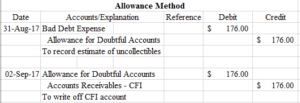

Dalam hal jumlah material yang besar, metode penyisihan lebih disukai dibandingkan dengan metode penghapusan langsung. Namun, banyak perusahaan masih menggunakan penghapusan langsung dalam jumlah kecil. Alasan pemilihan tersebut karena metode tersebut melibatkan akun kontra aset yang bertentangan dengan piutang. Akun kontra aset pada dasarnya adalah akun dengan saldo yang berlawanan dengan piutang dan dicatat di neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan mendasar. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. Dengan demikian:

Alasan mengapa akun kontra ini penting adalah karena akun tersebut tidak berpengaruh pada akun laporan laba rugi. Itu berarti, di bawah metode ini, beban piutang tak tertagih tidak selalu berfungsi sebagai kerugian langsung yang bertentangan dengan pendapatan.

Tiga komponen utama dari metode penyisihan adalah sebagai berikut:

- Perkirakan piutang tak tertagih.

- Catatlah ayat jurnal dengan mendebet beban piutang tak tertagih dan mengkredit penyisihan piutang ragu-ragu.

- Saat Anda memutuskan untuk menghapus akun, penyisihan piutang ragu-ragu Penyisihan Piutang Ragu-ragu Penyisihan piutang ragu-ragu adalah akun kontra-aset yang dikaitkan dengan piutang dan berfungsi untuk mencerminkan nilai sebenarnya dari piutang. Jumlah tersebut mewakili nilai piutang yang tidak diharapkan oleh perusahaan untuk menerima pembayaran. dan mengkredit akun piutang yang sesuai.

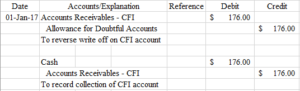

Kadang-kadang, orang atau bisnis membayar kembali jumlahnya tetapi di kemudian hari, yang berarti Anda perlu membalik penghapusan yang Anda buat dan mencatat penagihan piutang. Ini akan melibatkan entri berikut:

Cara Menaksir Piutang Usaha

Seperti yang disebutkan sebelumnya di artikel kami, jumlah piutang yang tidak tertagih biasanya diperkirakan. Mengapa? Ini karena sulit, hampir tidak mungkin, untuk memperkirakan nilai tertentu dari beban piutang tak tertagih. Perusahaan tidak dapat mengontrol bagaimana atau kapan orang membayar. Terkadang orang menghadapi kesulitan dan tidak dapat memenuhi kewajiban pembayaran mereka, dalam hal ini mereka default. Hal yang sama juga terjadi pada perusahaan. Karena itu, tidak ada cara yang pasti untuk menemukan nilai spesifik dari beban piutang tak tertagih, itulah sebabnya kami memperkirakannya dalam parameter yang masuk akal.

Dua metode yang digunakan dalam mengestimasi beban piutang tak tertagih adalah 1) Persentase penjualan dan 2) Persentase piutang.

1. Persentase Penjualan

Persentase penjualan melibatkan penentuan berapa persentase penjualan kredit bersih atau total penjualan kredit yang tidak tertagih. Biasanya ditentukan oleh pengalaman masa lalu dan kebijakan kredit yang diantisipasi. Setelah manajemen menghitung persentase, mereka mengalikannya dengan penjualan kredit bersih atau total penjualan kredit untuk menentukan beban piutang tak tertagih. Berikut ini contohnya:

Pada tanggal 31 Maret, 2017, Corporate Finance Institute melaporkan penjualan kredit bersih sebesar $1, 000, 000. Dengan menggunakan metode persentase penjualan, mereka memperkirakan bahwa 1% dari penjualan kredit mereka tidak akan tertagih.

Seperti yang dapat Anda lihat, $10, 000 ($1, 000, 000 * 0,01) ditentukan sebagai beban piutang tak tertagih yang diperkirakan akan dikeluarkan oleh manajemen.

2. Persentase Piutang

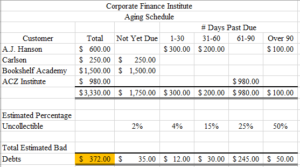

Berdasarkan metode persentase piutang untuk memperkirakan beban piutang tak tertagih, perusahaan menyiapkan jadwal penuaan, seperti yang ditunjukkan di bawah ini:

Lagi, persentase ditentukan oleh pengalaman masa lalu dan data masa lalu. Bagian terpenting dari jadwal penuaan adalah nomor yang disorot dengan warna kuning. Ini mewakili jumlah yang yg dibutuhkan menjadi penyisihan piutang ragu-ragu. Namun, jika sudah ada saldo kredit dalam penyisihan piutang ragu-ragu, maka kita hanya perlu menyesuaikannya. Sebagai contoh, mari kita asumsikan bahwa sudah ada kredit $100 di akun penyisihan. Untuk mencatat penyesuaian, kita cukup ambil $372 dan kurangi $100, memberi kami $272 dan kami mencatatnya sebagai berikut:

Bagaimana jika, alih-alih saldo kredit dalam akun penyisihan, kami memposting saldo debet sebelum penyesuaian? Sehat, pada kasus ini, kami hanya akan menambahkan. Sebagai contoh, katakanlah ada debit $ 175 yang ada di akun penyisihan. Untuk mencatat penyesuaian, kita cukup mengambil $372 dan menambahkan $175 untuk mendapatkan $547 dan kita mencatatnya sebagai berikut:

Pentingnya Beban Piutang Tak Tertagih

Setiap tahun anggaran atau triwulan, perusahaan menyiapkan laporan keuangan. Laporan keuangan dilihat oleh investor dan calon investor, dan mereka harus dapat diandalkan dan harus memiliki integritas. Investor memasukkan uang hasil jerih payah mereka ke dalam perusahaan dan jika perusahaan tidak memberikan laporan keuangan yang jujur, itu berarti bahwa mereka menipu investor untuk menempatkan uang ke dalam perusahaan mereka berdasarkan informasi palsu.

Beban piutang tak tertagih merupakan sesuatu yang harus dicatat dan dipertanggungjawabkan setiap kali perusahaan menyusun laporan keuangannya. Ketika sebuah perusahaan memutuskan untuk meninggalkannya, mereka melebih-lebihkan aset mereka dan mereka bahkan bisa melebih-lebihkan pendapatan bersih mereka.

Beban utang buruk juga membantu perusahaan mengidentifikasi pelanggan mana yang lebih sering gagal membayar daripada yang lain. Jika sebuah perusahaan memutuskan untuk menggunakan sistem loyalitas atau sistem kredibilitas, mereka dapat menggunakan informasi dari akun piutang tak tertagih untuk mengidentifikasi pelanggan mana yang layak mendapat kredit dan menawarkan diskon untuk pembayaran tepat waktu mereka.

Belajarlah lagi

Jika Anda merasa telah menguasai beban piutang tak tertagih dan cara mencatatnya, pastikan untuk membaca artikel terkait ini untuk mendapatkan pemahaman yang lebih dalam tentang konsep akuntansi lainnya:

- Jadwal Hutang Jadwal Hutang Jadwal hutang menjabarkan semua hutang yang dimiliki bisnis dalam jadwal berdasarkan jatuh tempo dan tingkat bunganya. Dalam pemodelan keuangan, arus beban bunga

- Panduan Entri JurnalPanduan Entri Jurnal Entri Jurnal adalah blok bangunan akuntansi, dari pelaporan ke entri jurnal audit (yang terdiri dari Debit dan Kredit)

- Hutang Bersih Hutang Bersih Hutang =total hutang - tunai. Utang bersih adalah metrik likuiditas keuangan yang mengukur kemampuan perusahaan untuk membayar semua utangnya jika jatuh tempo hari ini. Membandingkan total hutang perusahaan dengan aset likuidnya.

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

-

Apa itu Hutang Lancar?

Hutang lancar mencakup pinjaman formal perusahaan di luar hutang usaha Hutang Usaha Hutang adalah kewajiban yang timbul ketika sebuah organisasi menerima barang atau jasa dari pemasoknya secara kredit

-

Apa itu Hutang?

Utang adalah subjek yang tidak nyaman. Membahas keuangan pribadi kita agak tabu dan mengakui hutang kita dapat menimbulkan kecemasan. Menurut Debt.org, Utang Amerika mencapai rekor tertinggi $13,2

Akuntansi

-

Apa itu Hutang Margin?

Apa itu Hutang Margin? Hutang margin mewakili jumlah hutang investor kepada broker di akun margin mereka. Ketika broker menyetujui akun margin untuk investor, rekening margin diberikan jalur kredit yang dapat digunakan untu...

-

Apa itu Beban Hutang Buruk?

Apa itu Beban Hutang Buruk? Beban piutang tak tertagih adalah cara bisnis memperhitungkan akun piutang yang tidak akan dibayar. Piutang macet muncul ketika pelanggan tidak dapat membayar karena kesulitan keuangan atau memilih un...