Prinsip Biaya Historis:Cara Kerja &Mengapa Penting

Ada banyak cara untuk mencatat nilai suatu aset dalam akuntansi, mulai dari pasar wajar dan penggantian hingga biaya historis. Setiap perhitungan nilai memiliki kelebihannya sendiri dan kegunaannya yang unik. Nilai pengganti, Misalnya, adalah biaya pada nilai pasar saat ini untuk mengganti aset jika hilang atau rusak. Nilai wajar, di samping itu, memperhitungkan berapa nilai aset saat ini, dengan mempertimbangkan faktor-faktor seperti usia dan keausan. Nilai yang disesuaikan dengan inflasi adalah harga pembelian asli, disesuaikan dengan inflasi sejak tanggal pembelian—dengan kata lain, perubahan nilai dari waktu ke waktu.

Ada cara lain untuk memberikan nilai pada aset juga. Walaupun demikian, biaya historis tetap menjadi konsep akuntansi pusat. Ini adalah pandangan konservatif tentang nilai aset karena tetap sama tidak peduli berapa lama waktu telah berlalu atau berapa banyak permintaan pasar dan kondisi lain yang mungkin telah berubah.

Apa itu Biaya Historis?

Biaya historis adalah apa yang perusahaan Anda bayarkan untuk suatu aset saat Anda pertama kali membelinya. Biaya tersebut dapat diverifikasi dengan tanda terima atau catatan resmi lainnya dari transaksi awal. Ini adalah gambaran statis dari nilai aset pada saat pembelian dan tidak memberikan ukuran bagaimana nilai dapat berubah dari waktu ke waktu.

Biaya historis adalah:

- Nilai uang asli barang tersebut pada saat pembelian;

- Divalidasi atau diverifikasi dengan tanda terima atau catatan transaksi lainnya;

- Item neraca, untuk sebagian besar aset jangka panjang;

- Prinsip akuntansi dasar di bawah Prinsip Akuntansi yang Diterima Secara Umum AS (GAAP);

- Dianggap sebagai metrik akuntansi konservatif karena mencegah penilaian aset yang berlebihan; dan

- Terkadang diganti dengan nilai pasar wajar, terutama untuk aset yang sangat likuid.

Aset yang mengalami penurunan nilai adalah aset yang memiliki nilai pasar saat ini yang lebih sedikit dari nilai yang tercantum di neraca. Aset yang mengalami penurunan nilai diturunkan dari biaya historis ke nilai pasar wajar sebagai beban penyusutan. Ada dua jenis aset tidak berwujud:umur terbatas dan umur tidak terbatas. Nilai aset tak berwujud dengan umur terbatas diamortisasi (tidak disusutkan) dan umumnya turun seiring waktu. Aset tak berwujud dengan umur tidak terbatas tidak diamortisasi; Namun, mereka dinilai untuk penurunan nilai setiap tahun.

Penurunan nilai baik aset berwujud maupun tidak berwujud dicatat sebagai beban terpisah pada laporan laba rugi dan tidak diamortisasi maupun disusutkan.

Biaya Historis Dijelaskan

Penggunaan biaya historis mencegah penilaian aset yang berlebihan; ini bisa sangat berguna ketika apresiasi aset disebabkan oleh kondisi pasar yang bergejolak. Namun, banyak ahli keuangan berpendapat bahwa biaya historis mungkin merupakan nilai aset yang terlalu konservatif karena jumlahnya tidak disesuaikan bahkan dalam kondisi pasar yang stabil.

Sebagai contoh, katakanlah sebuah perusahaan membeli sebuah bangunan dan tanah yang ditempatinya seharga $60, 000 pada tahun 1975. Hari ini, bahwa properti itu mungkin dinilai secara wajar sebesar $375, 000. Mencantumkan tanah pada biaya awal di neraca tidak mencerminkan keuntungan nilai tersebut. Oleh karena itu, perusahaan dinilai kurang dari asetnya yang sebenarnya bernilai saat ini.

Secara umum, semakin banyak waktu yang telah berlalu sejak tanggal pembelian awal, biaya historis yang kurang akurat adalah sebagai ukuran nilai—meskipun ini hanya berlaku untuk aset yang tidak terdepresiasi.

Bagaimana Prinsip Biaya Historis Bekerja

"Biaya historis" dan "prinsip biaya" adalah istilah yang berbeda yang berarti hal yang sama:jumlah yang dibayarkan saat pembelian. Prinsip biaya historis, alias prinsip biaya, mensyaratkan bahwa aset dilaporkan sebesar kas atau biaya setara kas pada saat pembelian, termasuk biaya tambahan yang dikeluarkan untuk mendapatkan aset pada tempatnya dan siap untuk digunakan.

Sebagai contoh, biaya bangunan dan tanah, ditambah pembayaran kepada makelar dan pengacara untuk menutup penjualan.

Bagaimana jika biaya berubah?

Biaya historis bersifat statis. Ini adalah harga yang dibayarkan untuk aset, yang tidak berubah bahkan jika aset terapresiasi.

Nilai Buku dari Aset dan Biaya Historis

Nilai buku adalah biaya historis aset dikurangi biaya penyusutan dan penurunan nilai. Nilai buku biasanya dibandingkan dengan nilai pasar sebagai bagian dari analisis keuangan.

Nilai buku aset adalah perhitungan matematis, sedangkan nilai pasarnya didasarkan pada nilai yang dirasakan di pasar, yang umumnya didasarkan pada penawaran dan permintaan untuk aset semacam itu.

Nilai buku adalah nilai aset yang dicatat dalam pembukuan perusahaan—biasanya harga beli dikurangi biaya penyusutan/amortisasi dan/atau penurunan nilai. Nilai buku muncul di neraca.

Pentingnya Biaya Historis untuk Bisnis

Berdasarkan Prinsip Akuntansi yang Diterima Umum AS (GAAP), biaya historis aset pada neraca perusahaan adalah konservatif, cara yang mudah dihitung dan andal untuk memperhitungkan pengeluaran modal.

Sementara biaya historis kehilangan relevansinya dengan nilai pasar dari waktu ke waktu, itu berguna justru karena itu bukan tunduk pada varians dalam ayunan pasar yang nyata atau yang dirasakan. Dengan menggunakan biaya historis, neraca tidak terdistorsi oleh varians tersebut, komparabilitas juga tidak terdegradasi dan informasi akuntansi secara keseluruhan dapat diandalkan.

Intinya, itu adalah jangkar yang tidak berubah yang dengannya akuntansi dapat disematkan untuk secara akurat menggambarkan realitas bisnis.

Penurunan Aset vs Biaya Historis

Keuntungan utama dari biaya historis adalah bahwa hal itu mengekang kecenderungan bisnis untuk menilai terlalu tinggi suatu aset. Sebagai pemeriksaan realitas tambahan, sementara apresiasi diabaikan dalam biaya historis, amortisasi dan depresiasi aset tidak.

Suatu aset mengalami penurunan nilai ketika mengalami penurunan tajam dalam nilai terpulihkannya—jika nilainya kurang dari nilai tercatatnya, itu dianggap terganggu. Beberapa aset dapat dilaporkan kurang dari jumlah berdasarkan biaya historis jika mengalami penurunan nilai. Penyesuaian untuk keausan normal biasanya dicatat sebagai penyusutan tahunan, yang kemudian dikurangkan dari biaya historis untuk menghitung nilai buku aset.

Ini menetapkan dasar nilai yang konservatif dan andal untuk setiap aset fisik jangka panjang.

Mark-to-Market vs. Biaya Historis

Nilai wajar didasarkan pada praktik akuntansi mark-to-market, memberikan nilai pasar untuk aset yang berlaku. Mark-to-market memperhitungkan kondisi saat ini; Misalnya, daripada $60, 000, properti kami akan bernilai $375, 000.

Demikian, penilaian aset pasar wajar berfluktuasi naik atau turun. Penyimpangan tersebut sangat membantu dalam melaporkan aset yang sangat likuid dan dimiliki untuk dijual, seperti surat berharga yang dimiliki untuk tujuan perdagangan.

Waktu perdagangan atau penjualan berdasarkan prediksi nilai pasar wajar yang menguntungkan membantu meningkatkan arus kas masa depan. Itu tidak tahan gagal, namun:Beberapa perubahan pasar terjadi secara tiba-tiba dan sulit diprediksi—bencana subprime mortgage AS tahun 2007-2008 yang menyebabkan Resesi Hebat dan pandemi COVID-19 2020 adalah contoh utama.

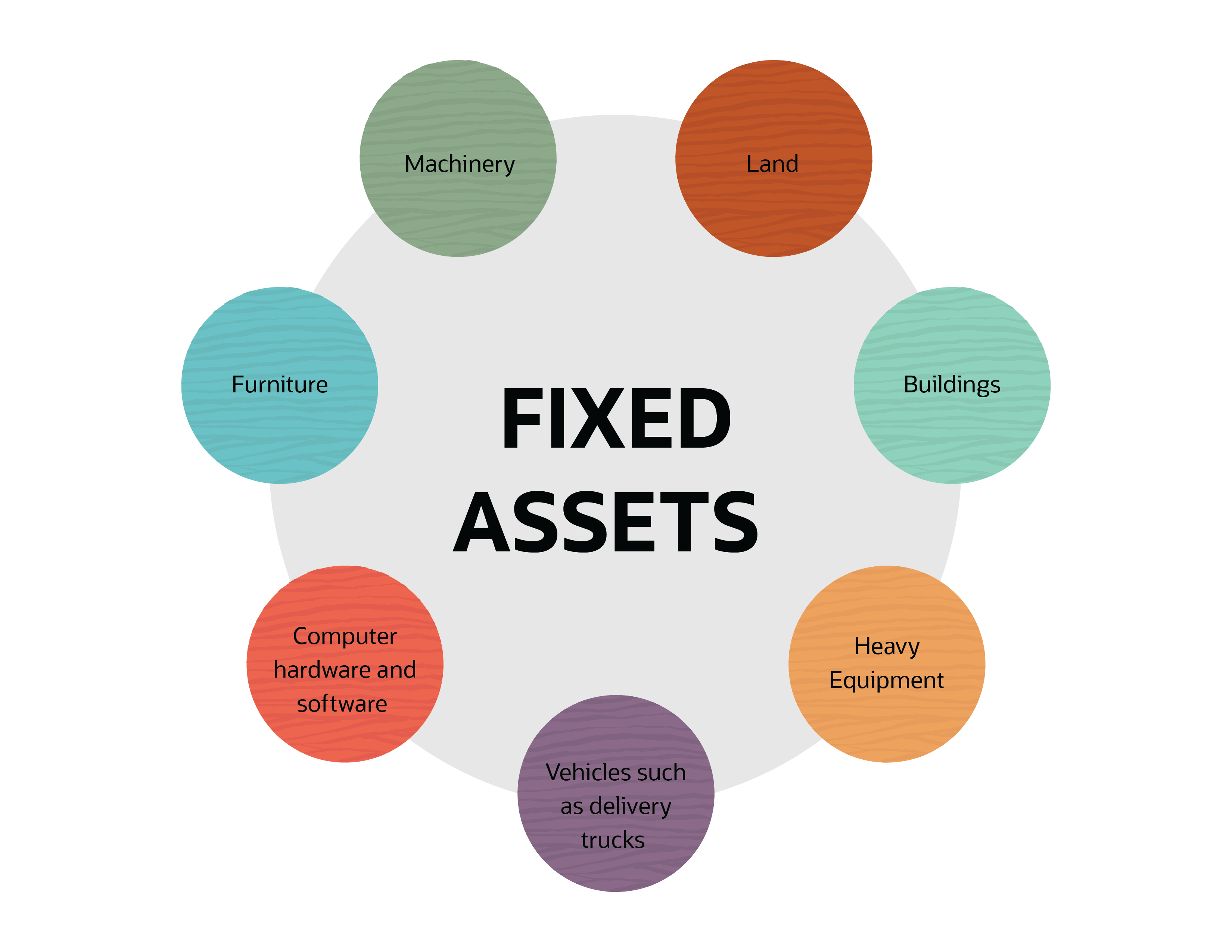

Contoh Biaya Historis atau Prinsip Biaya

Biaya historis diterapkan pada aset tetap dan merupakan akuntansi dari harga pembelian awal.

- Tanah

- Bangunan

- Alat berat

- Kendaraan seperti truk pengiriman

- Perangkat keras dan perangkat lunak komputer

- Mebel

- mesin

Pengecualian untuk Prinsip Biaya

Aset yang sangat likuid adalah pengecualian dari prinsip biaya dan harus dicatat pada nilai pasar saat ini. Dengan kata lain, setiap aset yang akan segera dikonversi menjadi kas harus dilaporkan pada nilai pasar wajarnya daripada biaya awalnya. Contohnya termasuk investasi utang atau ekuitas.

Pengecualian lainnya adalah piutang, yang harus ditampilkan pada saldo realisasi bersihnya, yang merupakan jumlah yang diharapkan akan dikumpulkan ketika hutang kepada perusahaan Anda diselesaikan.

Tantangan dengan Prinsip Biaya Historis

Prinsip biaya historis umum digunakan, tapi itu bukan obat mujarab untuk akuntansi bisnis. Isu dan tantangan tersebut antara lain:

- Ini tidak memberikan indikasi nilai aset saat ini;

- Itu tidak memperhitungkan inflasi atau deflasi; dan

- Ini menyesatkan sebagai indikasi kemampuan perusahaan untuk terus beroperasi pada tingkat tertentu karena asetnya dinilai terlalu rendah.

Seperti semua prinsip akuntansi, biaya historis memiliki tempatnya di neraca dan berguna bagi tim keuangan bila digunakan dengan benar. Memang ada batasnya, Namun. Meskipun bukan prinsip kontroversial dengan ukuran apa pun, ada perdebatan saat ini tentang manfaat menggunakan nilai pasar wajar lebih banyak daripada yang saat ini digunakan sebagai pengganti biaya historis.

-

Bagaimana Biaya Pendidikan Bekerja

Seluruh siswa di sekolah dasar piagam Rocketship SI Se Puede menari selama peluncuran, pagi sekolah program, di San Jose, California pada tahun 2014. Lihat gambar makan siang sekolah. A.S. menghabisk

-

Berapa biaya makanan organik dan mengapa?

Apakah menurut Anda makanan organik sepadan dengan harganya? Menjadi organik di pasar telah mendapat banyak pers dalam beberapa tahun terakhir. Untuk membantu menciptakan standar dan memastikan bahwa

Akuntansi

- Cara Menghitung Biaya Efektif

- Mengapa Konsolidasi Hutang Bekerja

- Cara Kerja Perbankan Online

- Bagaimana Menilai Perusahaan melalui Biaya Reproduksi

- Wrapped Bitcoin vs. Bitcoin:Bagaimana Perbedaannya dan Mengapa Itu Penting

- Apa itu Produktivitas? Mengapa Penting &Bagaimana Mengukurnya

- Memahami Biaya Marjinal dan Cara Menghitungnya

- Mengapa Saya Membutuhkan Asuransi dan Bagaimana Itu Dapat Meningkatkan Nilai Bisnis?

-

Apa Prinsip Biaya dan Mengapa Penting?

Apa Prinsip Biaya dan Mengapa Penting? Prinsip biaya menyatakan bahwa setiap aset harus dicatat pada harga pembelian. Pelajari mengapa prinsip biaya merupakan prinsip penting untuk bisnis kecil Anda. Ada empat prinsip dasar pelaporan keua...

-

Cara Menentukan Nilai Salvage Aset

Cara Menentukan Nilai Salvage Aset Nilai sisa adalah taksiran harga jual kembali suatu aset setelah masa manfaatnya berakhir. Berikut cara menentukan nilai sisa aset tetap. Setiap beberapa tahun, saya pergi ke toko Apple dan membalik ...