6 Saham yang Selamat dari Gangguan Industrinya

Ketika Eastman Kodak mengajukan perlindungan kebangkrutan pada tahun 2012, sulit untuk terkejut. Saat itu, kamera film adalah produk analog di dunia digital. Dan ketika hari perhitungan yang sama datang untuk Blockbuster Video dan untuk toko buku Borders, nostalgia di antara kita mungkin pernah merasakan sedikit penyesalan, meskipun telah melihatnya datang. Dari ketiganya, hanya Kodak yang masih ada atau diperdagangkan secara publik, dengan harga saham penny $2 per saham.

Perusahaan-perusahaan ini terganggu—tergeser oleh kekuatan yang membuat produk atau layanan mereka menjadi usang. Karena kami telah tumbuh lebih maju secara teknologi, gangguan semacam ini telah menjadi lebih umum. Pada tahun 1964, masa kerja rata-rata untuk sebuah perusahaan dalam indeks 500 saham Standard &Poor—yang mewakili 500 perusahaan besar AS—adalah 33 tahun, menurut perusahaan konsultan Innosight. Pada tahun 2016, itu 24 tahun, dan perusahaan memproyeksikan itu akan menyusut menjadi 12 tahun pada tahun 2027.

Hal ini diperlukan investor jangka panjang, kemudian, untuk memilih saham yang tidak mungkin runtuh dalam menghadapi tantangan yang terus-menerus. Saham di bawah ini dilengkapi untuk memberikan kinerja jangka panjang meskipun ada gangguan saat ini atau potensi gangguan dalam industri mereka. Beberapa berdagang dengan valuasi yang tinggi, dan semua bisa terkena dampak buruk oleh pasar beruang atau resesi. Tapi jika Anda mau bertahan untuk jangka panjang, perusahaan-perusahaan ini harus memberikan pengembalian yang sehat. Harga dan data lainnya per 6 September.

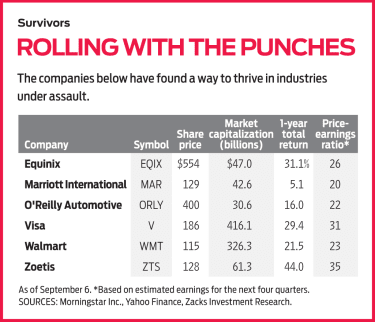

Equinix (simbol EQIX, $554). Equinix telah membuktikan bahwa ia dapat berkembang meskipun ada gangguan teknologi. Equinix dimulai sebagai perusahaan "colocation", menyewakan ruang di pusat fisik untuk penyimpanan data perusahaan dan peralatan jaringan komputer. "Ini pada dasarnya berfungsi sebagai jalan masuk dan keluar ke internet, " kata Mike Lippert, manajer portofolio di dana Peluang Baron.

Lalu datanglah awan, dan kekhawatiran yang meluas di kalangan investor bahwa bisnis akan mengarahkan pekerjaan komputasi mereka melalui pusat data penyedia cloud publik utama, seperti Amazon Web Services dan Microsoft Azure, membuat pusat colocation seperti Equinix usang. Sebagai gantinya, kata Lippert, Equinix disesuaikan, bermitra dengan pemain cloud utama sehingga pusat Equinix dapat berfungsi sebagai clearinghouse di mana klien mengakses berbagai layanan cloud publik. Sebagai contoh, klien bisnis Equinix mungkin mengakses awan publik yang berbeda, seperti AWS dan Azure, serta aplikasi perangkat lunak berbasis cloud, seperti Tenaga Penjualan dan Hari Kerja, dalam satu tempat.

Pusat Equinix membanggakan interkoneksi empat kali lebih banyak dari pesaing terbesar berikutnya, dan perusahaan harus terus meningkatkan penjualan karena memperluas kapasitasnya untuk memenuhi permintaan yang kuat untuk bisnisnya, kata Keith Snyder, seorang analis di firma riset investasi CFRA. Ekuiniks, yang terstruktur sebagai kepercayaan investasi real estat, tidak lagi murah setelah kembali 60% sepanjang tahun ini. Tapi Lippert melihatnya sebagai holding jangka panjang yang solid yang dapat menghasilkan pertumbuhan tahunan dana dari operasi (ukuran profitabilitas REIT) pada tingkat persentase satu digit yang tinggi selama dekade berikutnya.

Marriot Internasional (MAR, $129). Situs web berbagi rumah adalah masalah yang berkembang untuk hotel. Airbnb mencantumkan lebih dari 6 juta properti di situsnya (naik dari 300, 000 di awal 2014)—angka yang luar biasa, mengingat ada 17 juta kamar yang ditawarkan di hotel-hotel di seluruh dunia.

Intrusi memiliki kekuatan harga hotel yang terbatas, kata Becky Baker, manajer portofolio di Fidelity Select Leisure. Sejauh ini di tahun 2019, pendapatan per kamar yang tersedia, ukuran profitabilitas hotel, tumbuh hanya 1%, dan Baker tidak melihat pertumbuhan meningkat dalam waktu dekat. Namun di tengah lesunya hotel, Marriott memiliki posisi yang baik, dengan prospek pertumbuhan yang lebih cerah dibandingkan para pesaingnya, dia berkata.

Yang membantu adalah bahwa Marriott praktis tidak memiliki 1,3 juta kamar terkemuka di industrinya; 97% di antaranya dikelola oleh perusahaan atau dioperasikan sebagai waralaba. Perjanjian tersebut memungkinkan Marriott untuk menagih biaya berulang dari pemilik hotel dan pemegang waralaba. Modelnya praktis tidak membutuhkan modal dari Marriott untuk membuka hotel baru, Tukang roti mengatakan, dan perusahaan meningkatkan pasokan kamar lebih dari dua kali lebih cepat dari industri lainnya. Marriott berencana untuk menambahkan hingga 295, 000 kamar baru pada tahun 2021, sebuah langkah yang diharapkan perusahaan untuk meningkatkan laba per saham sebanyak 15% tahunan dari level 2018.

Otomotif O'Reilly (ORLY, $400). Ketika Amazon memasuki bisnis suku cadang mobil pada tahun 2017, saham penjual suku cadang mobil O'Reilly turun drastis. O'Reilly tidak akan menjadi toko pertama yang gulung tikar karena pengiriman cepat pengecer besar itu, harga rendah dan persediaan besar. Tapi saham O'Reilly bangkit kembali karena perusahaan menunjukkan bahwa ia memiliki salah satu model bisnis langka yang terisolasi dari ancaman e-commerce di mana-mana.

O'Reilly menjual suku cadang dan alat-alat purna jual kepada mekanik profesional dan pekerja mandiri. Dengan sekitar 5, 300 toko, hampir semuanya terletak dalam jarak 300 mil dari pusat distribusi, O'Reilly dapat mengirimkan dengan cepat ke mekanik yang membutuhkan suku cadang tertentu dalam waktu singkat. "Jika Anda tidak dapat mengirimkan bagian dalam 30 hingga 45 menit, Anda tidak akan lama menjadi distributor pilihan. Amazon memiliki pengiriman hari yang sama, tapi mereka tidak bisa bergerak secepat itu, " kata manajer portofolio Hennessy Focus, Ira Rothberg. Dan staf ritel O'Reilly menawarkan panduan dan keahlian untuk kelompok DIY yang lebih sulit ditemukan di pengecer online besar, dia berkata.

O'Reilly kemungkinan akan melampaui pesaingnya dalam pertumbuhan ruang toko, penjualan dan pendapatan selama beberapa tahun ke depan, dan itu harus mendapat manfaat dari bertambahnya usia kendaraan di jalan, yang seharusnya menciptakan permintaan untuk lebih banyak perbaikan, kata analis CFRA Garrett Nelson. Dia melihat pendapatan naik 8,7% pada 2019, diikuti oleh kenaikan 15,7% pada tahun 2020. Dia menilai saham itu sebagai "pembelian yang kuat."

K9I-UNDISRUPTABLE.a.indd

Visa (V, $186). Pada dasarnya kolektor tol terbesar di dunia untuk pembayaran elektronik, Visa telah mendapat manfaat dari peralihan selama puluhan tahun dari uang tunai. Tetapi perusahaan pertama kali mengakui bahwa inovasi dalam perdagangan seluler dan pembayaran peer-to-peer, seiring dengan kemajuan teknologi (termasuk pertumbuhan perangkat yang terhubung ke internet), akan terus berkembang secara drastis dan mengubah cara orang dan bisnis bertukar uang. Visa memperkirakan bahwa jumlah perangkat yang digunakan untuk melakukan pembayaran dan jumlah cara untuk menerimanya akan meningkat 10 kali lipat pada tahun 2022.

Analis di perusahaan jasa keuangan William Blair mengatakan Visa tetap di depan kurva, berinvestasi dan bermitra dengan perusahaan teknologi keuangan untuk memastikan bahwa pembayaran elektronik di masa depan "terjadi melalui jalur Visa."

Visa mendapat manfaat dari munculnya platform pembayaran elektronik seperti PayPal dan anak perusahaannya Venmo, yang sebagian besar pelanggannya mendanai pembayaran melalui kartu kredit dan debit, kata Brandon Ladoff, co-manager dana Pertumbuhan Polen.

Berdagang pada 31 kali estimasi penghasilan untuk 12 bulan ke depan, Saham Visa tidak murah. Tapi Ladoff melihat banyak ruang untuk pertumbuhan jangka panjang, apalagi mengingat 85% transaksi dunia masih dilakukan secara tunai. Dia mengharapkan Visa untuk meningkatkan pendapatan pada tingkat persentase tahunan pada remaja tinggi selama setengah dekade berikutnya.

Walmart (WMT, $115). Ketika datang ke gangguan ritel, Walmart adalah "satu-satunya pengecer Amerika yang dapat bersaing secara komprehensif dengan penawaran ritel Amazon, " kata analis Morningstar Zain Akbari.

Bisnis grosir Walmart memberi perusahaan keunggulan dibandingkan Amazon. Bahan makanan menyumbang lebih dari setengah penjualan di toko-toko Walmart di AS. Fasilitas dan tempat parkir Walmart yang luas dioptimalkan untuk apa yang disebut model belanja "klik dan pilih" (pesan online dan ambil di dalam toko), yang akan lebih sulit dilakukan Amazon di toko Whole Foods, kata manajer dana T. Rowe Price Value Mark Finn. Penawaran bahan makanan Walmart mendorong pelanggan ke barang dagangan yang lebih menguntungkan di toko lainnya, kata Akbari.

Walmart meningkatkan bisnis e-commerce yang baru lahir, yang menyumbang hanya 4,7% dari penjualan bersih divisi AS, kata Nelson dari CFRA. Dia mengatakan Walmart berada dalam posisi yang baik untuk melonggarkan cengkeraman e-commerce Amazon, setelah memperkenalkan pengiriman hari berikutnya gratis pada bulan Mei untuk pesanan lebih dari $35 (tanpa biaya yang serupa dengan biaya keanggotaan tahunan Amazon Prime). Dia memproyeksikan pertumbuhan penjualan e-commerce sebesar 35% pada tahun fiskal yang berakhir pada Januari, dibandingkan dengan tahun sebelumnya. Itu akan membantu Walmart (diperdagangkan dengan pendapatan 23 kali setahun ke depan) menutup kesenjangan penilaian di Amazon (diperdagangkan dengan pendapatan 71 kali lipat), kata Nelson. Dia menilai saham Walmart sebagai "beli".

Zoetis (ZTS, $128). Berita buruk bagi pembuat obat adalah bahwa menurunkan harga obat resep adalah tujuan bipartisan, gangguan yang menjanjikan dari model penetapan harga lama dan harga saham yang fluktuatif. Pemerintahan Trump sedang mempertimbangkan rencana yang akan mendasarkan pembayaran Medicare untuk obat-obatan tertentu pada harga yang lebih rendah yang dibayarkan untuk obat-obatan tersebut di negara lain. Dan analis mengatakan sistem pembayar tunggal, seperti yang diusulkan di bawah Medicare untuk Semua rencana, secara drastis dapat mengurangi kekuatan harga perusahaan farmasi.

Zoetis, yang membuat obat-obatan, vaksin dan diagnostik untuk hewan ternak dan hewan peliharaan, tidak perlu khawatir tentang semua itu. Seperti yang dicatat oleh analis Morningstar Debbie Wang, industri kesehatan hewan "kekurangan pemain besar seperti Medicare, pemerintah pembayar tunggal atau perusahaan asuransi besar" yang berpotensi mempengaruhi harga pembuat obat. Selain itu, Zoetis menghadapi sedikit persaingan dari obat generik, dan pemilik hewan peliharaan dan ternak skala besar sama-sama akan membayar mahal untuk resep dari perusahaan yang mereka percayai, kata manajer dana Ladoff.

Tidak seperti banyak pesaingnya—divisi kesehatan hewan dari perusahaan farmasi manusia—Zoetis dapat berfokus pada pengembangan perawatan yang menargetkan penyakit hewan secara eksklusif. Analis di Credit Suisse optimis pada jalur perawatan perusahaan, dan mereka percaya Zoetis akan meningkatkan pendapatan sebesar 14% pada tahun 2019 diikuti oleh kenaikan 11% pada tahun 2020. Meskipun saham tersebut mendapatkan peringkat "mengungguli" dari Credit Suisse, perlu dicatat bahwa mereka saat ini berdagang dengan laba 35 kali lipat setahun ke depan, dibandingkan dengan rata-rata forward P/E sebesar 25 selama lima tahun terakhir.

-

Mengapa Secara Finansial Tidak Bertanggung Jawab untuk TIDAK Memiliki Bitcoin Sekarang

Selama dua minggu terakhir, Saya telah menerima 33 pesan yang tidak diminta dari teman dan keluarga tentang Bitcoin. Sebagian besar menanyakan beberapa versi pertanyaan yang sama:Haruskah saya membe

-

Ide Tepi Lanskap Murah

Tepi lanskap mendefinisikan berbagai area halaman, seperti tempat tidur bunga, tempat rumput dan taman. Itu bisa murni dekoratif dan estetika atau fungsional dan utilitarian. Beberapa bahan tepi lansk

-

Pengaruh Suku Bunga Terhadap Dolar

Pengaruh Suku Bunga Terhadap Dolar Suku bunga dapat memotivasi investor asing untuk memindahkan investasi dari satu negara ke negara lain dan karena itu dari satu mata uang ke mata uang lainnya. Suku

-

6 alasan bagus untuk berinvestasi di pasar saham

Berinvestasi di pasar saham adalah satu-satunya cara yang dimiliki kebanyakan orang untuk membangun kekayaan yang sesungguhnya. Indeks saham acuan S&P 500 telah naik 7,6 persen dalam enam bulan terakh

Dana investasi publik

-

Cara Mengirim Uang Dari Maroko

Cara Mengirim Uang Dari Maroko Apakah Anda sedang belajar di luar negeri, di kota untuk urusan bisnis atau hanya mengunjungi negara Maroko, Anda mungkin perlu mengirim uang kembali ke rumah, mungkin untuk melakukan pembayaran hipot...

-

Perbedaan Antara Taruhan,

Perbedaan Antara Taruhan, Saham dan Saham Perbedaan Antara Taruhan, Saham dan Saham Sebagai imbalan atas sejumlah uang atau jasa profesional, individu dan institusi dapat menjadi pemilik sebagian dari suatu perusahaan. Sa...

-

Alternatif Lexan Murah

Alternatif Lexan Murah Lexan sering digunakan untuk windows. Diciptakan pada tahun 1953, Lexan terus menjadi plastik yang populer dan berguna. Lexan sebenarnya adalah nama merek untuk termoplastik yang disebut polikarbonat...

-

90% Orang Amerika Mengatakan Mereka Memiliki Kebiasaan Hemat. Inilah Beberapa yang Layak Diadopsi

90% Orang Amerika Mengatakan Mereka Memiliki Kebiasaan Hemat. Inilah Beberapa yang Layak Diadopsi Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...