Munis kena pajak? Mereka Layak Dilihat

Untuk menyambut dekade baru ini, Saya memutuskan bahwa kita berhenti meratapi Resesi Hebat dan krisis kredit 2008–09 dan banyak bencananya. Itu terjadi, itu mahal, kami mempelajari sesuatu tentang default dan diversifikasi—dan ini adalah berita lama. Tapi sebelum kita mengunci pintu di hari-hari gelap itu, Saya menawarkan teriakan ke salah satu dari beberapa warisan berharga krisis:obligasi kota kena pajak.

Ya, ada hal seperti itu. Beberapa adalah obligasi obligasi umum, dikeluarkan oleh kabupaten/kota, tetapi sebagian besar adalah obligasi konstruksi atau infrastruktur yang diterbitkan dan didukung oleh entitas publik. Sekitar 15% dari utang negara bagian dan lokal baru hari ini membayar bunga yang dikenakan pajak pendapatan federal, dan hasil hingga jatuh tempo jauh lebih tinggi daripada Treasuries atau kota biasa — sering kali, lebih dari 3% untuk obligasi 15 tahun atau 5% untuk hutang 20 tahun. Di tahun 2019, penerbitan muni kena pajak melonjak di tengah tingginya permintaan, dan itu telah terbawa hingga tahun 2020 karena perburuan hasil dan daya tarik kuat obligasi ini untuk IRA, dana pensiun dan pembeli asing yang tidak akan mendapatkan keuntungan dari bebas pajak.

Permintaan luar negeri sering menjadi pemicu bagi emiten untuk menambahkan porsi kena pajak yang lebih kecil ke penawaran bebas pajak yang besar. Lagipula, 3,2%, Obligasi 15 tahun dengan peringkat A+ dan didukung oleh, mengatakan, terminal bandara internasional dan pendapatan parkir mudah dijual di Eropa dengan hasil negatif. Emiten muni kena pajak baru-baru ini termasuk Otoritas Pelabuhan New York dan New Jersey, bandara Dallas–Fort Worth, Kabupaten Multnomah, Distrik sekolah bijih (Portland-area), dan beberapa perguruan tinggi negeri dan sistem universitas.

Suara menggambarkan kualitas kredit. Tapi itu tidak adil untuk kinerja obligasi ini. Indeks Kota Kena Pajak Standard &Poor's telah kembali 12,9% selama setahun terakhir, dibandingkan dengan 8,1% untuk indeks bebas pajak jangka panjang S&P yang sebanding dan 10,8% untuk ukuran pasar obligasi yang luas, Agregat Bloomberg Barclays AS. Dana yang diperdagangkan di bursa obligasi kena pajak Vanguard, BND, dibuat 10,9%, yang manis tapi tidak spektakuler seperti pengembalian muni kena pajak. Jangan sampai Anda menganggap muni ini sebagai keajaiban satu tahun, keuntungan tahunan 10 tahun untuk indeks muni kena pajak S&P adalah 6,5%, yang mengalahkan 5,3% dari indeks obligasi yang diterbitkan oleh perusahaan di indeks S&P 500, perbandingan wajar emiten kena pajak bermutu tinggi.

Fundamental yang kuat. Mesin untuk pengembalian mengesankan yang berkelanjutan adalah dasar-dasarnya, yang mencakup hasil yang lebih menarik daripada utang kena pajak lainnya, peringkat kredit yang sebanding atau superior, dan, seperti yang dikatakan pakar kota Baird dan manajer portofolio Duane McAllister, keamanan mengetahui Anda meminjamkan ke lembaga publik daripada ke perusahaan yang tunduk pada siklus industri atau bekerja di bawah beban utang yang tinggi atau dipertanyakan. Resesi, seperti biasa, adalah risiko, tapi di mana resesinya? Tidak melihatnya, teman-teman.

Muni kena pajak juga diuntungkan karena sebagian besar tidak dapat dipanggil, tidak seperti obligasi korporasi. Meskipun beberapa dijadwalkan untuk dibiayai kembali pada jadwal tetap, Anda dapat mengasumsikan kupon tinggi yang menarik akan bertahan 10 tahun atau lebih. Jason Audet, yang mengelola akun kota terpisah untuk Appleton Partners, menyebut desain "risiko rendah, anomali pendapatan tinggi.” Meskipun saya sering mendukung memiliki ikatan muni individu, ada beberapa yang saya tolak, seperti utang yang didukung oleh panti jompo dan taman bisbol liga kecil. Investor reksa dana dapat mempertimbangkan ETF Kota Kena Pajak Invesco (simbol BAB, $32), melacak kinerja indeks utang muni kena pajak AS, dan dua reksa dana tertutup, Perwalian Obligasi Kota Kena Pajak BlackRock (BBN, $24) dan Dana Pendapatan Kena Pajak Nuveen (NBB, $22). Manajemen aktif yang tertutup telah memberi mereka keunggulan, dan keduanya adalah, sungguh, harga di bawah nilai aset bersih.

-

Apa itu Tingkat Diskon Federal?

Tingkat diskonto Federal adalah tingkat yang dikenakan bank sentral kepada bank dan lembaga penerima deposito yang meminjam uang dari bank sentral. Di AS dan ekonomi lainnya di seluruh dunia,

-

Persentase orang Amerika yang terus meningkat tidak memiliki tabungan darurat sama sekali

Banyak dari kita yang akan merugi jika tiba-tiba terpaksa mengganti mesin mobil atau barang yang hilang karena kebakaran rumah. Hampir tiga dari 10 (28 persen) orang dewasa AS tidak memiliki tabunga

-

Apa Pengganda Uang Dunia Nyata?

Pemandangan di atas tumpukan besar uang kertas dan koin. Pengganda uang dunia nyata mengacu pada proses di mana bank meminjamkan uang dan hasilnya lebih banyak uang beredar dalam perekonomian. Itu ad

-

Cara Menghitung Pengeluaran Finansial Bersih

Menghitung pengeluaran bersih memungkinkan Anda membuat anggaran fungsional. Untuk hidup sesuai kemampuan Anda, Anda harus mengetahui pengeluaran keuangan bersih Anda. Ini adalah total bulanan tetap

Dana investasi publik

-

Kualifikasi Hipotek:Cara Prakualifikasi Untuk Hipotek

Kualifikasi Hipotek:Cara Prakualifikasi Untuk Hipotek Pembelian rumah adalah langkah menarik dalam perjalanan pribadi Anda. Meskipun itu bisa menjadi waktu yang menyenangkan dalam hidup Anda, Anda juga harus menerima bahwa ada banyak dokumen yang terliba...

-

Apa itu "HODL"?

Apa itu "HODL"? “HODL” adalah istilah yang sering digunakan di BitcoinBitcoinBitcoin adalah cikal bakal pasar cryptocurrency. Beroperasi pada teknologi blockchain, Bitcoin diatur untuk mengganggu pasar mata uang. Dic...

-

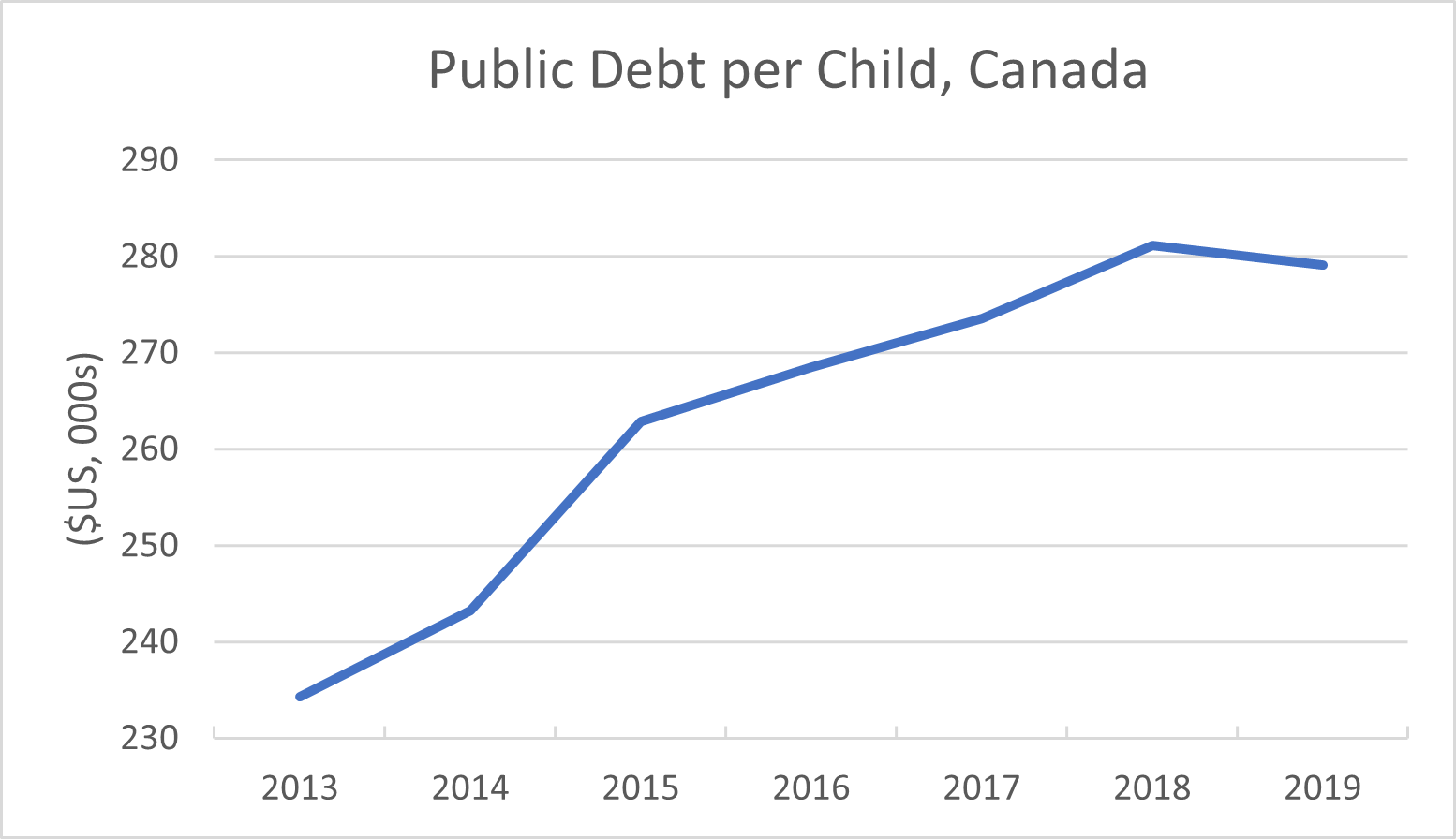

Utang pemerintah yang besar berarti Kanada merampok anak-anaknya

Utang pemerintah yang besar berarti Kanada merampok anak-anaknya Sebelum pandemi, gabungan utang federal dan provinsi Kanada berjumlah $1,4 triliun. Dan sejak saat itu, hutang ini telah berkembang pesat, dengan pemerintah meminjam $300 miliar lagi pada tahun berjal...

-

Apa Perbedaan Antara Pinjaman Pribadi dan Pinjaman Mobil?

Apa Perbedaan Antara Pinjaman Pribadi dan Pinjaman Mobil? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...