Dana Obligasi Dengan Fleksibilitas

Dengan pasar obligasi yang luas turun 2% sepanjang tahun ini, mudah untuk melihat daya tarik reksa dana yang dapat berinvestasi di sudut-sudut pasar yang sedang bekerja. Di situlah apa yang disebut dana obligasi tanpa batas dan sepupu mereka, dana obligasi multisektor, bisa membantu.

Sesuai dengan namanya, dana yang tidak dibatasi (diklasifikasikan sebagai dana "nontradisional" oleh Morningstar) dapat diinvestasikan dalam berbagai aset pendapatan tetap, dari utang korporasi tingkat investasi hingga obligasi sampah yang diterbitkan oleh perusahaan dengan peringkat kredit di bawah rata-rata hingga IOU pasar berkembang. Mereka dapat menyimpan aset dana yang sangat besar di sektor obligasi yang mereka sukai, atau mereka dapat menjual short (bertaruh bahwa harga akan turun) sekuritas yang mereka lihat menuju ke selatan. Beberapa dana bahkan dapat menahan saham. Dana obligasi multisektor hampir sama fleksibelnya, tetapi beberapa memiliki batasan—walaupun luas—pada seberapa banyak yang dapat diinvestasikan di sektor tertentu.

Tetapi peningkatan kebebasan datang dengan beberapa risiko tambahan, terutama ketika taruhan besar salah. Dalam satu contoh yang mencolok, Obligasi Tanpa Batas Global Janus Henderson, dana yang dijalankan oleh mantan “raja obligasi” Bill Gross, kehilangan 3% dalam satu hari di bulan Mei, tertangkap tidak seimbang oleh taruhan bahwa obligasi Jerman akan jatuh harga relatif terhadap obligasi Italia (pasar bergerak ke arah lain). Ada peringatan lain. Banyak dana dalam dua kategori tidak memiliki rekam jejak yang panjang, dan rasio biaya bisa mahal.

Kami pikir dana di bawah ini mewakili kombinasi terbaik dari fleksibilitas dan risiko moderat. Mereka datang dengan biaya yang masuk akal dan telah menunjukkan bahwa mereka dapat menahan periode volatilitas pasar. Semua diarahkan untuk makmur saat tarif naik, dan yang terpenting, mereka dijalankan oleh manajer yang mampu mengambil keuntungan penuh dari kendali mereka yang lebih bebas. Pengembalian dan data lainnya hingga 15 Juni.

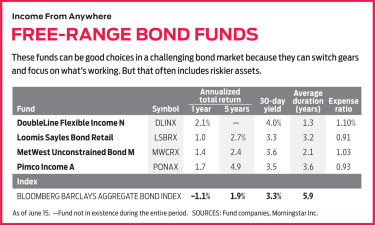

Pendapatan Fleksibel DoubleLine (simbol DLINX, hasil 30 hari 4,0%)

Dana tanpa kendala berusia empat tahun ini tidak memiliki banyak rekam jejak, tapi manajernya yakin. Jeffrey Gundlach adalah seorang legenda, dan rekan manajernya, Jeffrey Sherman, dengan cepat membuat nama untuk dirinya sendiri. Bersama, mereka memiliki hampir lima dekade pengalaman manajemen aset di antara mereka.

Dana tersebut dibentengi dengan baik terhadap kenaikan suku bunga. Ini memiliki durasi yang rendah—ukuran sensitivitas suku bunga—yaitu 1,3 tahun. Durasi 1,3 menyiratkan bahwa jika suku bunga naik satu poin persentase, nilai aset bersih dana akan turun 1,3%. Dana obligasi nontradisional yang khas memiliki durasi 1,7 tahun, dan 5,9 tahun untuk indeks Obligasi Agregat AS Bloomberg Barclays, proxy untuk pasar secara keseluruhan.

Tidak hanya itu, tetapi manajer Pendapatan Fleksibel baru-baru ini berfokus pada obligasi yang berhasil dengan baik di lingkungan dengan tingkat kenaikan. Dana tersebut memiliki alokasi 43% untuk utang dengan suku bunga mengambang. Pinjaman ini membayar suku bunga variabel yang dipatok ke tolok ukur suku bunga jangka pendek yang biasanya diatur ulang setiap 30 hingga 90 hari, meningkat seiring dengan harga pasar.

Favorit lain akhir-akhir ini adalah sekuritas yang didukung hipotek. Hutang hipotek non-agensi—kumpulan hipotek yang tidak dijamin oleh pemerintah AS—merupakan lebih dari 20% portofolio.

Tetapi instrumen ini bukannya tanpa risiko. Baik hutang suku bunga mengambang dan sekuritas yang didukung hipotek non-agensi biasanya dinilai di bawah peringkat investasi, yang berarti mereka membawa risiko yang lebih besar bahwa penerbit akan gagal membayar pinjaman mereka.

Sejak diluncurkan pada tahun 2014, Penghasilan Fleksibel telah mengembalikan 3,1% per tahun, rata-rata—lebih dari satu persen lebih baik daripada indeks Agregat, dengan volatilitas 32% lebih sedikit.

Obligasi Loomis Sayles (LSBRX, 3,3%)

Manajer dana obligasi multisektor ini—Matthew Eagan, Dan Repot, Brian Kennedy dan Elaine Stokes—menyukai penawaran yang bagus dan mencari obligasi yang menjanjikan yang telah dihukum secara tidak adil. Fokus nilai dapat membuat perjalanan bergelombang. Pada tahun 2015, contohnya, tim dibebani hutang perusahaan dengan hasil tinggi, terutama di sektor energi yang mengalami kesulitan karena harga minyak anjlok. Tahun itu, dana tersebut membukukan kerugian 7%—penurunan yang menggiurkan untuk dana obligasi—karena obligasi energi terus melemah. Tetapi investor yang bertahan dihargai ketika Loomis Sayles mengembalikan kumulatif 16,2% selama dua tahun ke depan, dibandingkan dengan 6,2% untuk indeks Agg.

Para manajer mempertahankan posisi yang kuat—saat ini 44% dari aset dana—di wilayah berisiko obligasi korporasi hasil tinggi (yang datang dengan tingkat default lebih tinggi daripada korporasi kelas investasi) dan obligasi non-dolar (yang sensitif terhadap mata uang). gerakan). Tapi Loomis Sayles baru-baru ini menginjakkan kaki di kubu konservatif, juga, dengan 30% saham tunai dan Treasuries jangka pendek. Tumpukan aset likuid ini menurunkan sensitivitas dana secara keseluruhan terhadap suku bunga—durasinya saat ini 3,2 tahun—dan dapat digunakan dengan cepat ketika ada peluang menarik, kata Stokes.

Dana tersebut telah memberi penghargaan kepada investor yang sabar. Selama 15 tahun terakhir, pengembalian tahunannya 6,3% mengungguli indeks Agg, serta 84% dana multisektor. Termasuk semester pertama 2018, dana tersebut telah mengalahkan dana serupa dalam sembilan dari 10 tahun kalender terakhir.

Metropolitan West Unconstrained Bond (MWCRX, 3,6%)

Tim yang mengelola dana ini suka bekerja di bawah beberapa kendala, meskipun nama dana. Mereka menjaga durasi dana antara dua dan lima tahun, dan mereka menempel hampir secara eksklusif dengan ikatan, di sini dan di luar negeri, yang berdenominasi dolar AS. Manajer mengatakan mereka tidak memiliki bola kristal ketika menilai bagaimana suku bunga dan mata uang akan bergerak. Jadi mereka lebih suka berburu utang undervalued dalam sektor pilihan mereka, kata Stephen Kane, seorang manajer bersama dengan Laird Landmann, Tad Rivelle dan Bryan Whalen.

Kane mengatakan banyak sektor obligasi terlihat mahal akhir-akhir ini, termasuk utang negara berkembang dan masalah perusahaan berkualitas rendah. Manajer lebih memilih hutang yang dijamin:obligasi yang didukung oleh kumpulan aset, seperti hipotek perumahan atau komersial dan mahasiswa, ekuitas rumah atau pinjaman mobil. Obligasi tersebut menyumbang 69% dari portofolio.

Pinjaman tingkat rendah dalam bundel ini diimbangi dengan IOU berkualitas lebih tinggi; beberapa, seperti pinjaman mahasiswa yang didukung oleh Departemen Pendidikan, membawa jaminan Paman Sam. Hasil keseluruhan, kata Kane, adalah hasil gaya triple-B dengan tingkat default kaliber triple-A.

Tawar-menawar Pramuka telah terbayar untuk dana di masa lalu. Pada akhir tahun 2011, obligasi imbal hasil tinggi dan pasar berkembang sedang dijual, kata Kane, sebagai krisis utang negara di Eropa dan berita utama tentang kemungkinan default pemerintah AS menabur volatilitas di pasar obligasi yang luas dan mengguncang aset berisiko. Para manajer menempatkan 30% dari portofolio dalam obligasi pasar berkembang dan utang korporasi dengan imbal hasil tinggi. Tahun berikutnya, dana kembali 15,8%, mengalahkan indeks Agg dan 98% dana yang tidak dibatasi. Sejak awal tahun 2011, pengembalian dana tahunan 5,5% telah mengalahkan indeks dengan rata-rata 3,4 poin persentase per tahun.

Pendapatan Pimco (PONAX, 3,5%)

Manajer Daniel Ivascyn dan Alfred Murata menangani dunia pendapatan tetap yang luas dengan membagi portofolio menjadi dua bagian. Dalam satu porsi, mereka memegang obligasi dengan imbal hasil tinggi yang akan unggul dalam pertumbuhan ekonomi. Di lain, mereka memegang utang berkualitas tinggi yang diharapkan pasangan tersebut berkinerja baik ketika pertumbuhan melambat. Mereka mengkalibrasi kedua sisi portofolio tergantung pada penilaian Pimco saat ini tentang ekonomi dan pasar obligasi. Ketika perusahaan melihat risiko di cakrawala, manajer mengalihkan lebih banyak aset dana ke dalam kelompok berkualitas tinggi.

Para manajer menjadi lebih berhati-hati baru-baru ini. Obligasi terlihat mahal, mereka bilang, dan meskipun ekonomi global masih terlihat sehat, pemulihan ekonomi AS semakin lama di gigi. Jadi mereka telah menambah posisi dana dalam aset berkualitas tinggi, seperti obligasi pemerintah AS, yang saat ini membentuk sekitar setengah dari dana tersebut. Pendapatan masih memiliki sebagian besar asetnya yang ditujukan untuk pasar negara berkembang dan utang perusahaan dengan imbal hasil tinggi. Taruhan hasil tinggi terbesar para manajer ada di hipotek non-agensi, yang menurut mereka harus terus berjalan dengan baik di pasar perumahan AS yang kuat. Seiring waktu, pendekatan seimbang duo ini telah membuahkan hasil. Pendapatan telah mengalahkan indeks Agg dalam sembilan dari 10 tahun kalender terakhir, termasuk sejauh ini di tahun 2018. Saham dana A datang dengan biaya penjualan 3,75%, tetapi investor dapat membelinya tanpa membayar beban atau biaya transaksi di broker online, termasuk Fidelity dan Schwab.

K8I-BOND.a.indd

Ilustrasi oleh Mike Austin

-

Berapa banyak asuransi jiwa yang benar-benar Anda butuhkan,

menurut Dave Ramsey Dave yang terhormat, Ketika datang untuk membeli asuransi jiwa, haruskah jumlah pertanggungan hanya didasarkan pada pendapatan saat ini? Saya memiliki alasan yang baik untuk

-

Bagaimana Wanita Kulit Berwarna Dapat Meningkatkan Kekayaan Bersihnya

Jika Anda seorang wanita kulit berwarna, Anda mungkin menemukan bahwa statistik dapat membuat masa depan keuangan Anda terlihat suram. Ini karena wanita kulit berwarna secara statistik tidak menduduki

-

Tren Teknologi Bisnis Kecil Panas Yang Akan Meningkatkan Efisiensi

Teknologi untuk Usaha Kecil Teknologi adalah sumber daya yang berharga untuk usaha kecil. Mengadopsi teknologi yang tepat membantu memberi merek lebih banyak fleksibilitas dan peluang untuk inovasi

-

Di mana Membuka Paket Coverdell ESA Untuk Tabungan Perguruan Tinggi

Coverdell Educational Savings Account (ESA) adalah cara yang bagus untuk menabung untuk pendidikan perguruan tinggi anak Anda karena mereka menawarkan penghematan pajak yang besar dan Anda mengontrol

Dana investasi publik

- Menambahkan Perhatian pada Kiplinger ETF 20

- Investasi Aktif vs Pasif … Jalan Mana yang Harus Diambil?

- Apa Reksa Dana Pasar Berkembang :7 Reksa Dana Pasar Berkembang Terbaik Di India (2019)

- Haruskah Anda Mempertimbangkan Ukuran Reksa Dana (AUM) Saat Berinvestasi?

- Melihat Kinerja Total Reksa Dana

- Perbedaan Reksa Dana Sukanya Samriddhi dan Reksa Dana Anak

-

5 Resolusi Keuangan yang Dibuat Orang Amerika untuk 2022

5 Resolusi Keuangan yang Dibuat Orang Amerika untuk 2022 Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Perubahan Jaminan Sosial pada tahun 2020

Perubahan Jaminan Sosial pada tahun 2020 Tahun baru sering membawa sedikit perubahan pada beberapa program paling populer di Amerika, dan Jaminan Sosial tidak terkecuali. Jumlah yang diharapkan akan diterima oleh setiap penerima pada tahun...

-

saya bangkrut! 10 Alasan Mengapa Dan Bagaimana Menjadi Lebih Baik

saya bangkrut! 10 Alasan Mengapa Dan Bagaimana Menjadi Lebih Baik Saya bangkrut mungkin pepatah yang datang terlalu sering untuk Anda. Menjadi kaya, mencapai kesuksesan finansial, menjalani hidup dengan cara Anda sendiri — ini semua adalah hal yang banyak dari kita ...

-

Panduan Menghitung Return on Investment (ROI)

Panduan Menghitung Return on Investment (ROI) Pengembalian investasi (ROI) adalah metrik keuangan yang banyak digunakan untuk mengukur kemungkinan memperoleh pengembalian dari investasi. Ini adalah rasio yang membandingkan keuntungan atau kerugia...