Tanda-Tanda Vital:tanda-tanda risiko hipotek menakutkan yang diabaikan oleh para bankir kita

Vital Signs adalah bungkus ekonomi mingguan dari profesor ekonomi UNSW dan PhD Harvard Richard Holden (@profholden). Vital Signs bertujuan untuk mengkontekstualisasikan peristiwa ekonomi mingguan dan memotong kebisingan data yang mempengaruhi ekonomi global.

Minggu ini:bank-bank besar mengajukan tinjauan parlemen tetapi tetap tidak mengetahui risiko dari banyak pinjaman hanya bunga yang telah mereka danai.

Saya biasanya bukan penggemar parlemen yang menyeret eksekutif sektor swasta ke hadapan mereka dan mengajukan pertanyaan pelik. Tetapi ketika Dewan Perwakilan Rakyat Australia melakukannya minggu ini dengan bank-bank besar, itu berguna dan instruktif.

Dan, jujur saja, menakutkan.

Mari kita mulai dengan CEO Westpac Brian Hartzer. Pertama, dia mengkonfirmasi fakta yang tidak banyak diketahui tetapi mengejutkan bahwa setengah dari buku pinjaman rumah senilai A$400 miliar terdiri dari hipotek dengan bunga saja.

Ya, setengah. Dari A$400 miliar. Di satu bank. Oh, dan ANZ, CBA dan NAB semuanya hampir 40% hanya bunga.

Hartzer melanjutkan dengan membuat pernyataan dangkal:“kami tidak meminjamkan kepada orang yang tidak dapat membayarnya kembali. Tidak masuk akal bagi kita untuk melakukannya."

Jadi apakah masuk akal bagi semua pemberi pinjaman hipotek Amerika untuk meminjamkan kepada orang-orang dengan tarif yang dapat disesuaikan, tingkat penggoda, pinjaman berdokumen rendah, pinjaman tanpa dokumen dll sebelum krisis keuangan global?

Tentu saja tidak. Intinya adalah bahwa bank bukanlah orang yang baik hati, aktor kesatuan mengurus uang mereka sendiri. Ada manajer puncak seperti Harzter yang bertindak atas nama pemegang saham. Manajer puncak tersebut mendelegasikan wewenang kepada manajer tingkat bawah, yang diberi insentif untuk menulis banyak hipotek. Dan, seperti yang kita tahu, insentif dari mereka yang memberikan pinjaman tidak harus sejalan dengan para pemegang saham. Orang-orang itu mungkin ingin memberikan pinjaman kepada orang-orang yang tidak dapat membayarnya kembali selama mereka mendapatkan bayaran besar dalam jangka pendek.

CEO ANZ Shayne Elliot mengulangi mantra Hartzer, mengatakan:"Bukan kepentingan kami untuk meminjamkan uang kepada orang-orang yang tidak mampu membayarnya." Mengingat, ini adalah orang yang di ABC's Four Corners mengatakan bahwa pinjaman rumah tidak berisiko karena semuanya adalah risiko yang tidak berkorelasi (peluang bahwa satu pinjaman gagal tidak mempengaruhi kemungkinan gagal bayar yang lain). Itu adalah komentar yang sangat bodoh atau sama sekali tidak jujur.

Tuan Harzter dan Elliot harus menganggap kita semua sebagai pengisap. Mereka telah membuat sejumlah besar pinjaman dengan bunga saja, dengan suku bunga rendah secara historis, kepada pembeli di pasar perumahan yang berbusa, yang menghabiskan sebagian besar pendapatan mereka untuk pembayaran bunga. Hal ini tentu terlihat meresahkan. Ini mungkin bukan sub-prime AS, tapi bisa jelek. Sangat jelek.

Untuk menempatkannya dalam konteks, tampaknya ada sekitar A$1 triliun pinjaman dengan bunga saja dalam pembukuan bank-bank Australia. Saya katakan "tampaknya" karena persyaratan pelaporan sangat lemah sehingga sulit untuk mengetahui dengan pasti, kecuali ketika CEO batuk bola, seperti minggu ini.

Pelajaran besar dari krisis hipotek AS adalah bahwa risiko pada hipotek ini semuanya berkorelasi. Jika beberapa orang tidak membayar kembali pinjaman bunga saja, itu adalah prediktor yang adil bahwa orang lain juga tidak akan membayar kembali pinjaman mereka. Namun tampaknya bank-bank Australia tertinggal satu dekade di belakang kurva pembelajaran.

Reserve Bank memperingatkan bahwa sepertiga peminjam tidak memiliki penyangga pembayaran sebulan. Dan di mana suku bunga akan pergi dari sini? Ke atas. Ini hanya masalah kapan. Dan ketika itu benar-benar terjadi - atau ketika periode hanya bunga pinjaman (biasanya lima tahun) bergulir dan pembayaran pokok mulai harus dilakukan - hati-hati.

Kita semua harus ingat bahwa penyebab langsung dari kehancuran hipotek AS adalah peminjam dengan hipotek dengan suku bunga yang dapat disesuaikan (ARM) lima tahun yang memiliki peningkatan besar dalam pembayaran dan perlu dibiayai kembali agar dapat digunakan. Ketika pasar tidak tahan dengan pembiayaan kembali itu, default naik. Kemudian runtuhnya bank investasi AS Bear Stearns, lalu Lehman, kemudian Armagedon.

Proporsi besar pinjaman hanya bunga lima tahun Australia – didorong oleh rezim negatif-gearing yang tidak terkendali – terlihat sangat mirip.

Adalah satu hal bagi peminjam untuk melakukan hal-hal konyol. Ketika menjadi berbahaya adalah ketika pemberi pinjaman tidak hanya memfasilitasi kebodohan itu, tetapi mendorongnya. Sepertinya itulah yang terjadi di Australia.

Dan "tindakan keras" APRA dan peringatan Reserve Bank mungkin terlalu sedikit, terlambat.

Kita mungkin tersandung meskipun ini. Saya harap kita melakukannya. Tapi jika demikian, itu akan terjadi karena keberuntungan yang bodoh, desain kelembagaan dan peraturan yang tidak baik. Dan yang pasti bukan karena tata kelola perusahaan yang baik.

Apapun yang terjadi, kita harus mempelajari pelajaran itu.

-

Cara Mengembalikan Keuangan Anda

Hidup terjadi tidak peduli seberapa banyak kita merencanakan, dan itu dapat mendatangkan malapetaka pada keuangan kita. Bahkan jika Anda memiliki rencana keuangan terbaik, hidup bisa menghalangi, dan

-

Cara Membuat Teras Paver Murah

Buat pavers beton Anda sendiri untuk membangun teras dengan biaya murah. Membangun teras di halaman Anda, taman atau melekat pada rumah Anda tidak harus merampok rekening bank Anda. Faktanya, melakuk

-

Definisi Jangka Pendek dalam Ilmu Ekonomi

Analisis jangka pendek mengelola efisiensi biaya dengan menggunakan biaya tetap dan biaya variabel. Dalam ekonomi, istilah jangka pendek dan jangka panjang membandingkan efek waktu pada kinerja atau

-

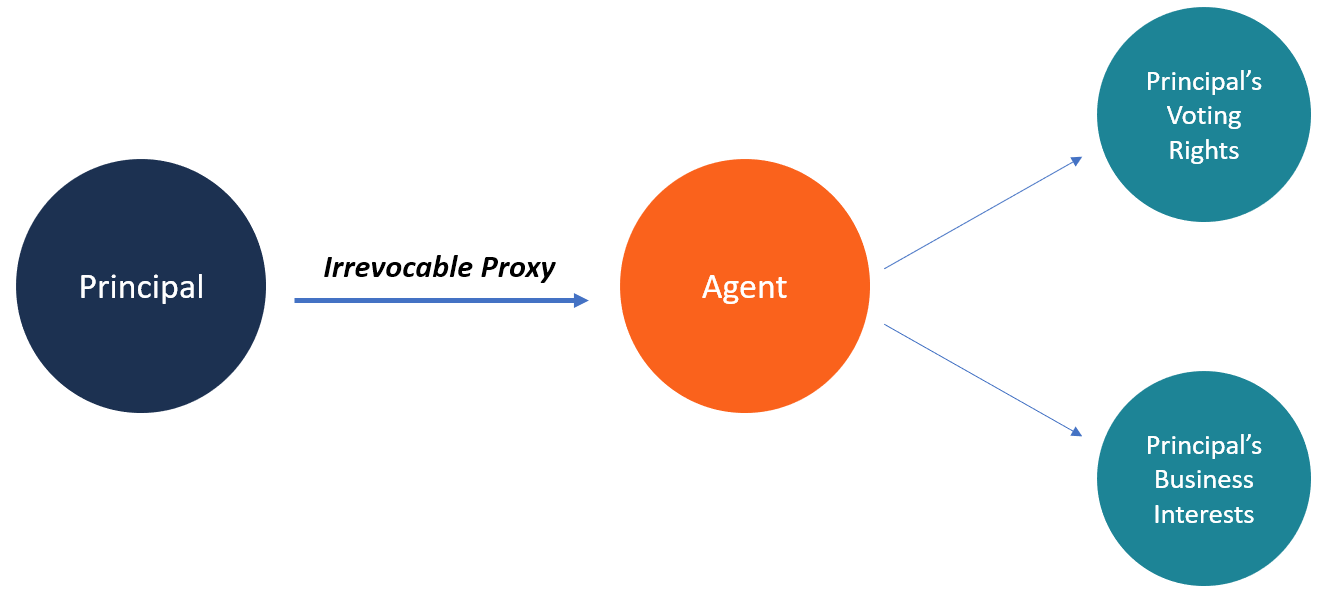

Apa itu Proksi yang Tidak Dapat Dibatalkan?

Proxy Vote Proxy Vote yang tidak dapat dibatalkanA Proxy Vote adalah pendelegasian wewenang pemungutan suara kepada perwakilan atas nama pemegang suara asli. Pihak yang menerima wewenang untuk memilih

perbankan

- Koperasi Kanada:Membantu masyarakat selama dan setelah virus corona

- Dikenakan Biaya Cerukan? Dapatkan Uang Anda Kembali!

- Apa itu CD - Dan apakah itu Tepat untuk Uang Anda? [2021]

- ASIC memberi alasan kepada bank untuk perayaan Natal

- Cara Transfer Uang dari Satu Bank ke Bank Lain:5 Langkah Sederhana

- COVID-19 menggambarkan mengapa Kanada membutuhkan lebih banyak — dan lebih baik — bank umum

-

Langkah Kunci Yang Harus Dilakukan Sekarang Untuk Dompet yang Hilang

Langkah Kunci Yang Harus Dilakukan Sekarang Untuk Dompet yang Hilang Kita semua tahu bahwa perasaan di perut Anda ketika kehilangan dompet. Semakin banyak yang Anda bawa, semakin buruk dirimu. Kartu kredit Anda, kartu debit, buku cek, surat izin Mengemudi, dan uang tun...

-

Jenis Paket Asuransi Kesehatan Individu dan Keluarga

Jenis Paket Asuransi Kesehatan Individu dan Keluarga Membeli asuransi kesehatan individu dan keluarga bisa menjadi urusan sederhana jika diperoleh melalui majikan Anda. Tetapi jika Anda perlu membeli paket individu, prosesnya jauh lebih rumit. Anda k...

-

Cara Menentukan Nilai Pasar Tanah Kosong

Cara Menentukan Nilai Pasar Tanah Kosong Untuk menentukan nilai pasar tanah kosong (properti apa pun tanpa bangunan), Anda harus melihat beberapa faktor. Ini sedikit berbeda dengan mencoba menentukan nilai properti residensial atau komersial...

-

Apa itu Keuangan Leverage?

Apa itu Keuangan Leverage? Leveraged keuangan adalah penggunaan jumlah utang di atas normal, sebagai lawan dari ekuitas atau uang tunai, untuk membiayai pembelian aset investasi. Pembiayaan leverage dilakukan dengan tujuan meni...