Bagaimana Ghana mempercepat transisinya ke layanan keuangan seluler

Artikel ini ditulis bersama oleh Charlotte Beck dari Agence française de développement (AFD).

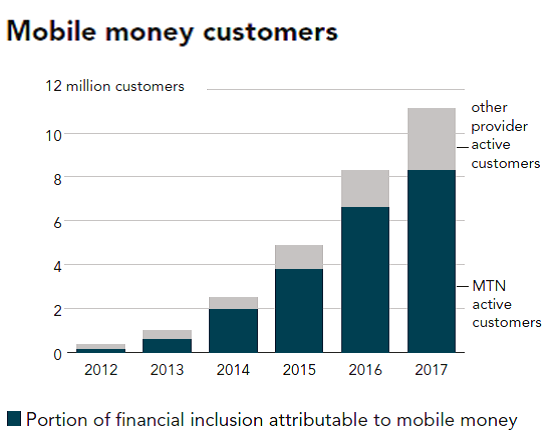

Dalam beberapa tahun terakhir, pertumbuhan layanan keuangan seluler yang belum pernah terjadi sebelumnya di Afrika sub-Sahara telah melampaui ekspektasi. Sementara Kenya sering disebut sebagai contoh utama transformasi digital, Ghana baru-baru ini menjadi pasar uang seluler dengan pertumbuhan tercepat di Afrika, dengan akun terdaftar meningkat enam kali lipat antara 2012 dan 2017. Pengalaman negara ini memberikan perspektif baru tentang transformasi digitalnya dan menunjukkan bahwa teknologi dapat membantu memodernisasi sistem keuangan serta juga mendukung inklusi keuangan yang lebih besar.

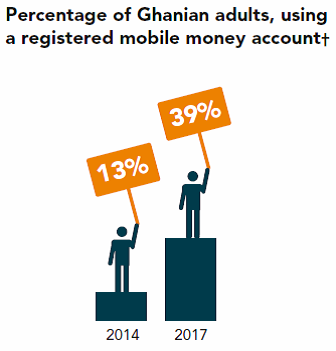

Di Ghana, layanan keuangan seluler sebagian besar digunakan oleh mereka yang tidak dilayani dengan baik oleh sektor keuangan tradisional. Basis data Global Findex 2017 menunjukkan bahwa akses ke layanan keuangan formal meningkat dari 41% orang dewasa pada tahun 2014 menjadi 58% pada tahun 2017. Hal ini sebagian besar disebabkan oleh akun seluler, dengan 20% pengguna dompet digital sebelumnya tidak memiliki rekening bank. Ini sekarang mewakili sekitar 40% dari semua pemegang akun, dibandingkan dengan 13% pada tahun 2014.

Lebih-lebih lagi, dengan mengurangi lamanya transaksi serta risiko dan biaya terkait, solusi mobile-money lebih memenuhi kebutuhan pelanggan yang rentan seperti petani kecil. Sementara akses pedesaan ke rekening keuangan formal masih rendah, angka hampir dua kali lipat sejak 2011, dari 26% menjadi 51%. Hari ini, sekitar 40% pembayaran untuk penjualan produk pertanian dilakukan melalui rekening formal, dan dalam banyak kasus ke dalam akun mobile-money.

Uang seluler meningkat

Banyak faktor yang menjelaskan kemajuan pesat penggunaan uang seluler di Ghana. Pertama, tingkat penetrasi yang kuat dari ponsel (sekitar 128% dari populasi) memungkinkan penggunaan layanan mobile-money secara luas, khususnya di daerah pedesaan. Kedua, dan yang lebih penting, keberhasilan Ghana adalah produk dari perpaduan yang tepat antara praktik yang didorong oleh konsumen dan lingkungan peraturan yang menguntungkan bagi industri, dibangun di belakang investasi infrastruktur awal.

Jika Ghana dapat membanggakan tentang memperjuangkan uang seluler hari ini, di tahun-tahun awal layanan digital berjuang untuk mendapatkan daya tarik. Peraturan awal tahun 2008 untuk branchless banking sangat ketat, memaksakan aturan dan persyaratan yang menghalangi sebagian besar inisiatif. Peraturan tersebut mencerminkan persepsi “perjudian berisiko tinggi” yang mengizinkan pelaku non-bank seperti operator jaringan seluler untuk mengeluarkan uang elektronik dan potensi implikasi negatif bagi stabilitas sektor perbankan Ghana.

Ketika menjadi jelas bahwa adopsi jauh di bawah harapan, dengan dukungan dari Consultative Group to Assist the Poor (CGAP), Bank of Ghana setuju untuk terlibat dengan semua pemangku kepentingan dan melihat kembali peraturan untuk mengubah arah uang seluler di negara tersebut. Pedoman Penerbit e-Money 2015 yang direvisi bergeser ke pendekatan yang lebih fleksibel, memungkinkan pemain baru dalam penyediaan layanan keuangan dan lebih banyak ruang untuk bereksperimen.

Inisiatif utama

Selain membuat kerangka regulasi yang disesuaikan dengan kebutuhan pengguna dan operator, Otoritas Ghana mengambil inisiatif penting lainnya dalam mendukung pengembangan teknologi pembayaran yang inovatif. Digarisbawahi dalam pembaruan ekonomi Bank Dunia terbaru, perluasan jaringan distribusi agen – dari sekitar 6, 000 agen pada tahun 2012 hingga lebih dari 150, 000 pada tahun 2015 – adalah kunci untuk memungkinkan lebih banyak peluang masuk dan keluar uang serta kenyamanan keseluruhan dalam menggunakan uang seluler.

Pada bulan Mei 2018 Ghana juga meluncurkan salah satu sistem interoperable pertama di Afrika, memungkinkan transaksi antara penyedia layanan yang berbeda. Pembayaran interoperabilitas mencapai 308 juta GHS (57 juta dolar AS) pada akhir Maret 2019. Terakhir, pengenalan kartu biometrik E-zwich akan memudahkan pengenalan dan penggunaan solusi pembayaran untuk semua pemegang kartu.

Adopsi pengguna mobile banking meningkat, tetapi telah dibatasi oleh penerimaan merchant yang dibatasi:2,7 juta kartu telah diterbitkan dan 7,7 juta transaksi telah ditangani, mewakili 2% dari PDB Ghana. Meskipun sebagian besar pembayaran segera dicairkan, 53% memiliki nilai sisa.

Orang Ghana sejauh ini menggunakan dompet seluler terutama untuk mentransfer uang ke seseorang (peer-to-peer, P2P). Menurut data Bank of Ghana, total nilai semua transaksi mobile money mencapai 156 miliar GHS (29 miliar dolar AS) pada tahun 2017, dibandingkan dengan 35 miliar GHS (6,5 miliar dolar AS) pada tahun 2015. Secara bertahap jangkauan barang dan layanan yang dapat diakses melalui seluler telah berhasil diperluas ke pembelian pulsa komunikasi seluler, pembayaran tagihan atau gaji pelayanan publik.

Langkah berikutnya, pemerintah-ke-rakyat

Untuk mencapai perubahan yang berkelanjutan, Tantangan Ghana berikutnya berkisar pada digitalisasi koleksi pemerintah dan pembayaran utilitas – government-to-people (G2P) dan sebaliknya – yang sebagian besar masih dibayar tunai. Digitalisasi pembayaran ini akan membantu memperluas basis pajak, meningkatkan ukuran ekonomi formal, serta mendukung upaya inklusi keuangan.

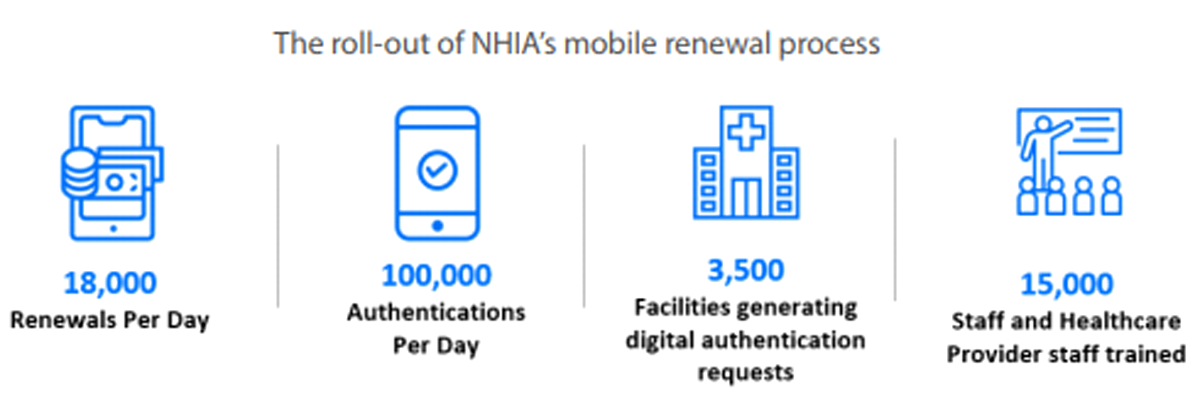

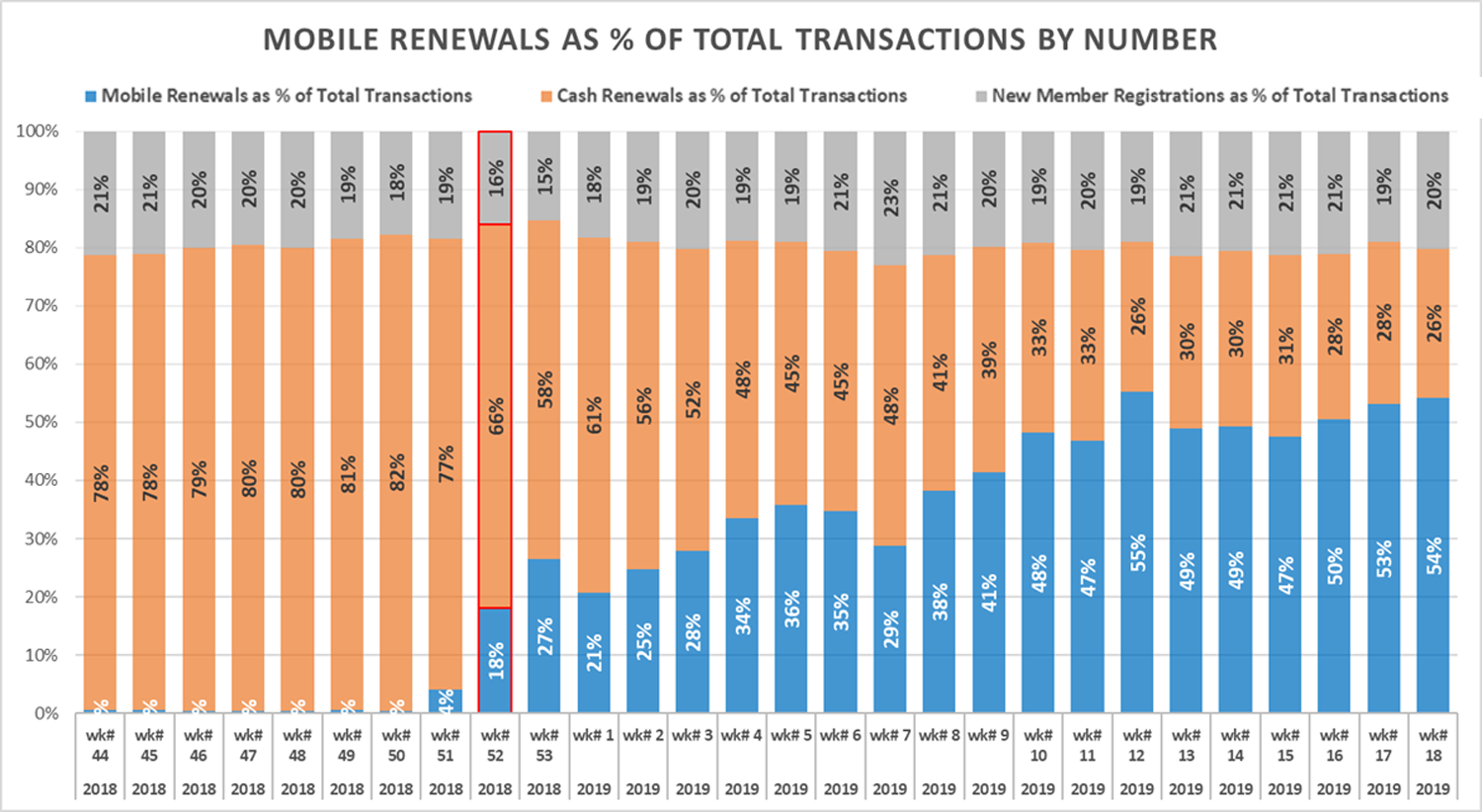

Contoh yang menarik adalah proses pembaruan digital dari Otoritas Asuransi Kesehatan Nasional Ghana (NHIA), yang berperan untuk menjamin akses pelayanan kesehatan dasar bagi semua penduduk.

Pada akhir tahun 2018, sistem ini memiliki sekitar 11 juta anggota yang diminta untuk memperbarui keanggotaan mereka secara langsung di kantor distrik. Proses itu memakan waktu, terkadang membutuhkan waktu hingga 11 jam, dan memperlambat pertumbuhan cakupan, yang telah mendatar di sekitar 40% dari populasi. Didukung oleh Fasilitas Asuransi Dampak dari Organisasi Perburuhan Internasional dan Agence française de développement (AFD), platform yang mudah digunakan sekarang memungkinkan warga Ghana untuk memperbarui keanggotaan mereka melalui ponsel. Menggunakan pemikiran desain, tujuannya adalah untuk memastikan bahwa teknologi benar-benar menjangkau komunitas sasaran dengan pesan sederhana dan antarmuka yang mudah dipahami.

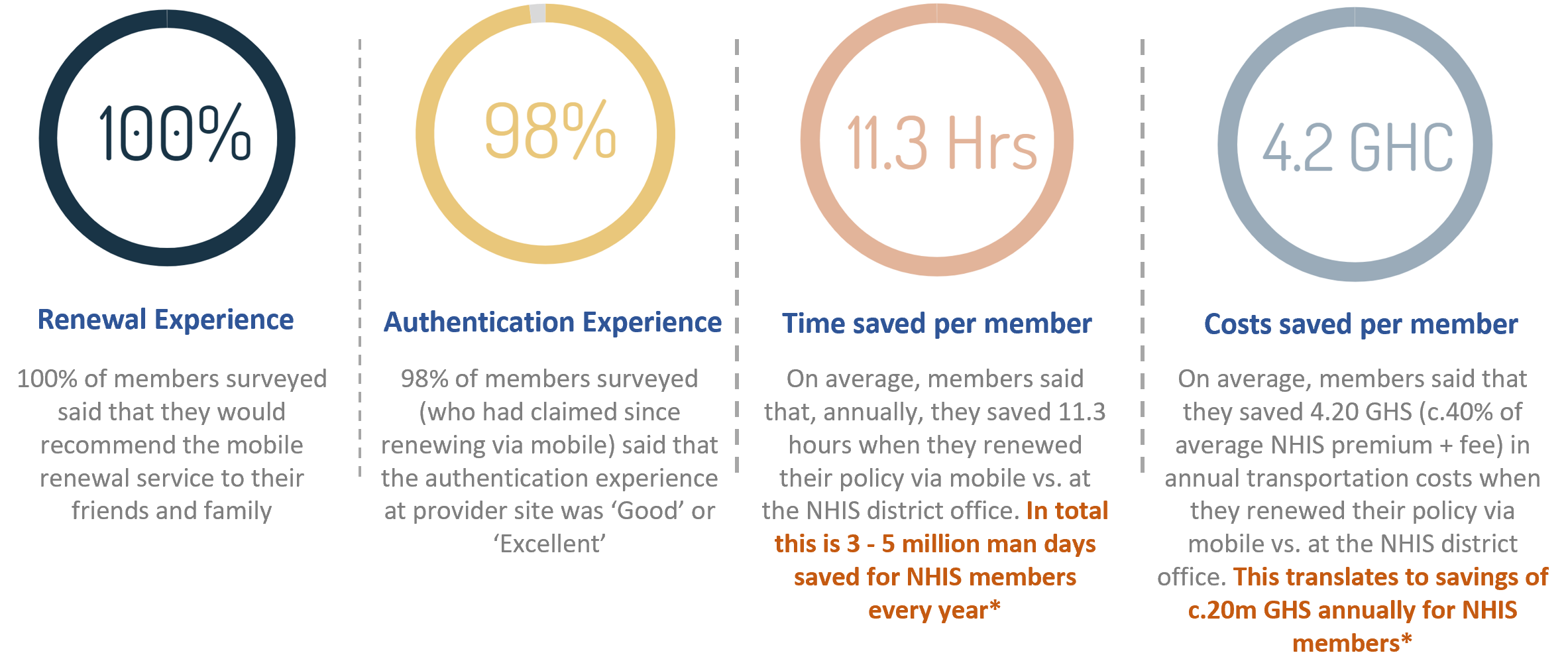

Seperti inisiatif lainnya, Program Jaminan Kesehatan Nasional menghadapi sejumlah tantangan. Namun, penerapan teknologi telah membantu mengatasi beberapa masalah logistik seputar pembaruan. Hari ini, 54% pembaruan sekarang dilakukan menggunakan ponsel, mengurangi antrian di kantor distrik bagi mereka yang memperbarui secara langsung di kantor distrik.

Aspek lain dari digitalisasi termasuk memverifikasi identitas anggota di penyedia layanan kesehatan, otorisasi klaim, dan juga memberi tahu pengguna ketika klaim dibuat atas nama mereka, membantu menandai potensi penipuan. Meningkatkan pembaruan dan otentikasi digital diharapkan dapat meningkatkan pendapatan dan mengurangi biaya, berpotensi menyebabkan pengurangan 15-25% dalam defisit tahunan NHIA.

Keberhasilan dan keberlanjutan inisiatif ini akan bergantung pada kemampuan untuk meningkatkan penggunaan di daerah pedesaan dan di antara para pekerja di perekonomian informal. Seperti yang ditunjukkan dalam penelitian Maret 2019, “Penentu pembayaran premi asuransi kesehatan nasional dengan ponsel di Ghana”, “membuat prosesnya semudah dan sesederhana mungkin dapat memotivasi banyak orang yang sebaliknya tidak akan berpartisipasi untuk melakukannya”.

Memungkinkan inovasi

Ghana memberikan contoh unik dari komitmen pemerintah untuk menciptakan lingkungan kerja yang cocok untuk inovasi. Solusi digital telah memungkinkan akses yang lebih luas ke layanan keuangan seperti asuransi kesehatan, skema pensiun berbasis seluler (lihat People' Pension Trust) dan pinjaman kredit mikro. Semakin banyak pengguna yang sebelumnya tidak memiliki rekening bank sekarang menggunakan layanan pinjaman mikro (mulai dari 2 dolar AS). Untuk pertama kalinya, pengguna juga akan mendapatkan bunga pada rekening tabungan digital mereka, dengan total bunga yang dibayarkan kepada pemegang dompet uang elektronik sebesar 24,8 juta GHS (4,5 juta dolar AS) pada tahun 2016.

Namun, dalam lingkungan literasi keuangan yang rendah, banyak dari mereka yang menggunakan produk kredit digital tidak sepenuhnya memahami hak dan kewajiban mereka sebagai konsumen, dan terkadang menjadi korban praktik predator. Maju, peraturan perlindungan konsumen Ghana harus menangani masalah perlindungan klien yang diangkat oleh layanan keuangan digital, sesuai dengan rekomendasi Gugus Tugas Kinerja Sosial, didukung oleh AFD.

-

DOJ menghentikan penyelidikan terhadap tiga senator untuk perdagangan orang dalam; Penyelidikan duri berlanjut

Departemen Kehakiman telah memberi tahu tiga senator AS – Kelly Loeffler, R-Ga., James Inhofe, R-Okla. dan Dianne Feinstein, D-Kalifi. – bahwa pihaknya menutup penyelidikannya atas tuduhan perdagangan

-

Alasan Menguntungkan:Mengapa Anda Harus Menerima Bitcoin Dalam Bisnis Anda?

Beberapa perusahaan dan korporasi besar mengizinkan bitcoin diterima sebagai bentuk pembayaran. Ada beberapa bisnis di mana mata uang ini belum diterima sebagai bentuk pembayaran. Yang juga bisa berar

-

Apa itu Pengindeksan?

Pengindeksan adalah strategi investasi pasif di mana Anda membangun portofolioPortofolio InvestasiPortofolio investasi adalah seperangkat aset keuangan yang dimiliki oleh investor yang mungkin termasu

-

Apa itu Pialang Saham?

Pialang saham adalah perwakilan pasar keuangan yang diatur yang memungkinkan pembelian dan penjualan sekuritas atas nama lembaga keuangan, klien investor, dan perusahaan. Pialang saham juga disebut pe

perbankan

- Bank Terbaik Oktober 2021

- Elit Latino membayar impian California ke depan

- Mempersiapkan Keuangan untuk Bencana Alam

- Kesepakatan baru dengan kapitalisme membutuhkan revolusi dalam politik dan pasar

- Apakah Anda Membayar 6 Biaya Perbankan yang Tidak Adil Ini?

- Penjualan hutang pelajar memberi generasi baru rasa pertama perbudakan ekonomi

-

Minyak jatuh seiring Arab Saudi,

Minyak jatuh seiring Arab Saudi, Kesepakatan produksi Rusia tetap sulit dipahami Harga minyak telah jatuh ke wilayah negatif karena Rusia dan Arab Saudi belum mengumumkan kesepakatan pengurangan produksi telah tercapai. minyak me...

-

Membeli mobil pertama Anda:Panduan

Membeli mobil pertama Anda:Panduan Siap untuk mengambil lompatan ke kepemilikan mobil? Membeli mobil pertama Anda bisa menyenangkan, tetapi juga merupakan investasi yang signifikan. Harga rata-rata kendaraan di AS adalah $38, 635 pad...

-

Cara Membuat Rencana Tabungan Pribadi

Cara Membuat Rencana Tabungan Pribadi Mengembangkan rencana untuk menghemat uang dapat membantu Anda mencapai tujuan Anda. Pakar keuangan sering mendorong orang untuk membayar diri mereka sendiri terlebih dahulu untuk membangun tabungan....

-

Manfaatkan 26(f) Program Sebelum Batas Waktu Ini

Manfaatkan 26(f) Program Sebelum Batas Waktu Ini Dengan menginvestasikan sejumlah kecil uang, investor bisa meraup $68, 870 setahun atau lagi dengan apa yang banyak disebut 26(f) program . Program 26(f) ini memungkinkan investor memiliki saha...