Kode perbankan baru terlihat mengesankan,

Pada 1 Juli, industri perbankan mendapat kode etik lain – yang kelima sejak 1993 – dan meskipun bersifat sukarela, semua bank ritel telah mendaftar.

Dalam video promosi, Ketua Asosiasi Perbankan Australia Shayne Elliott menggambarkannya sebagai "sebuah langkah", mengakui bahwa ada banyak pekerjaan yang harus dilakukan.

Ini adalah pengakuan bahwa kode sebelumnya tidak terlalu berharga.

Edisi 1993 menjanjikan pelanggan mekanisme penyelesaian sengketa yang cepat dan adil, di luar sistem pengadilan yang berlarut-larut dan seringkali mahal.

Namun revisi berikutnya pada tahun 2003 memungkinkan bank untuk memilih keluar, dan mengarahkan beberapa perselisihan kembali ke pengadilan.

Ini juga membentuk Komite Pemantau Kepatuhan Kode, ditunjuk dan didanai oleh bank-bank yang berlangganan dan Asosiasi Perbankan Australia, yang dari waktu ke waktu menyelidiki semakin sedikit pelanggaran kode.

Sampai pada titik di mana pada 2017-18 komite mengatakan bahwa lima bank melaporkan tidak ada pelanggaran kode kredit dan kewajiban penyelesaian sengketa, dan enam bank melaporkan tidak ada pelanggaran kewajiban penagihan utang mereka.

Ini terlepas dari semakin banyak bukti pelanggaran yang dikumpulkan untuk komisi kerajaan perbankan.

Semuanya tua…

Komite Pemantau Kepatuhan Kode telah diubah namanya menjadi Komite Kepatuhan Kode Perbankan. Ini akan memiliki kekuatan untuk secara publik menyebutkan bank yang melanggar kode, melaporkan masalah serius dan sistemik yang sedang berlangsung kepada Komisi Sekuritas dan Investasi Australia, dan mewajibkan bank untuk memperbaiki atau mengambil tindakan korektif atas pelanggaran serius terhadap kode tersebut.

Terpisah, pada bulan November 2018 sebuah badan baru yang dikenal sebagai Australian Financial Complaints Authority menggantikan perusahaan swasta yang tidak jelas dan didanai bank yang dikenal sebagai Financial Ombudsman Service Limited, yang telah dibatasi untuk memberikan kompensasi sebesar A$309, 000.

Dalam beberapa kasus, badan baru dapat menawarkan kompensasi tak terbatas.

Tangannya penuh. Dalam enam bulan pertama telah menerima 35, 000 keluhan, beberapa dating kembali hingga sepuluh tahun. sekitar 12, 000 di antaranya berhubungan dengan bank. Pada bulan Mei menerima lebih dari 600 pertanyaan per hari.

…baru lagi

Untuk pelanggan perbankan, kode baru ini menawarkan:

-

daftar debit langsung dan pembayaran berulang, membuatnya lebih mudah untuk berpindah bank

-

pemberitahuan biaya transaksi sebelum terjadi

-

perhatian ekstra saat memberikan layanan perbankan kepada mereka yang rentan

-

perlindungan yang lebih baik termasuk periode pendinginan untuk penjamin, dan

-

pemberitahuan kepada penjamin tentang perubahan keadaan peminjam.

Untuk pelanggan kartu kredit, bank akan:

-

ingatkan pelanggan saat penawaran perkenalan kartu kredit akan segera berakhir

-

menghentikan penawaran yang tidak diminta untuk meningkatkan batas kredit, dan

-

biarkan pelanggan mengurangi batas kredit mereka atau menutup rekening kartu mereka secara online.

Usaha kecil tercakup untuk pertama kalinya. Kode menawarkan:

-

kontrak pinjaman yang disederhanakan dengan persyaratan yang lebih sedikit untuk total pinjaman di bawah A$3 juta (Usaha Kecil dan Usaha Keluarga Ombudsman menginginkan ambang batas A$5 juta)

-

periode pemberitahuan yang lebih lama ketika kondisi pinjaman berubah, dan

-

transparansi yang lebih besar ketika menggunakan penilai dan praktisi kepailitan.

Komisi Sekuritas dan Investasi Australia akan memantau apa yang terjadi dengan bisnis kecil dan mempublikasikan temuannya setiap enam bulan. Ia tidak memiliki peran yang lebih luas dalam mengelola kode. Hanya pengaduan yang dianggap berat yang akan dirujuk untuk penyelidikan dan penuntutan.

Lebih dari sekadar balutan jendela?

Usaha kecil harus tetap waspada. Hanya beberapa dari lebih dari 100 institusi yang memberikan layanan kepada mereka yang telah mendaftar ke kode tersebut. Tak satu pun dari pemberi pinjaman online saja telah mendaftar.

Akankah ini, iterasi kelima dari kode, bergerak melampaui apa yang kadang-kadang tampak sinis?

Kepercayaan dibangun di atas perilaku yang ditunjukkan. Tidak hanya bank harus tetap berpegang pada kode baru mereka, tetapi setiap pelanggaran perlu ditangani secara tepat waktu dan substantif.

-

Apa itu Saham Kelas Ganda?

Saham kelas ganda mengacu pada struktur penawaran saham di dalam perusahaan. Struktur kelas ganda berarti bahwa perusahaan menawarkan dua jenis (atau kelas) saham. Tujuan menawarkan saham kel

-

Bersiaplah untuk Kehilangan Login Netflix Bersama Anda

Ketika Anda sampai ke sana, hanya ada satu hal yang salah dalam membangun bisnis yang sangat sukses:Pada akhirnya, Anda mungkin kehabisan pelanggan baru untuk dijangkau. Meskipun Netflix belum ada, it

-

#freshstart2017:Selesaikan

Saat kami memulai proses #freshstart2017 di awal Januari, rasanya benar:Tahun baru, Anda baru dan semua jazz itu. Tapi rencana ini bukan sesuatu yang disediakan hanya untuk beberapa hari pertama tahun

-

Cara Menghitung Sewa Bersih Tiga Kali Lipat

Sewa bersih tiga kali lipat adalah perjanjian antara penyewa dan pemilik yang membuat penyewa bertanggung jawab atas semua biaya properti selain sewa. Gaya sewa ini umum untuk properti komersial, dan

perbankan

- Kartu Debit Prabayar Terbaik [2021]:Biaya Rendah dan Hadiah Besar

- Ulasan Serikat Kredit Federal Angkatan Laut [2021]:Apakah Ini Tempat yang Tepat untuk Uang Anda?

- Monzo,

- Pasar Uang vs. CD:Akun Mana yang Dapat Membantu Tujuan Uang Anda?

- Greens mendesak 'Bank Rakyat' milik publik sebagai bagian dari platform pemerintah besar

- Bisakah cryptocurrency seperti Bitcoin bertahan dari pengawasan bank sentral?

-

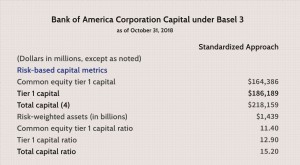

Rasio Leverage Tingkat 1

Rasio Leverage Tingkat 1 Berapa Rasio Leverage Tier 1? Rasio leverage Tier 1 mengukur modal inti bank relatif terhadap total asetnya. Rasio ini melihat secara khusus pada modal Tier 1 untuk menilai seberapa leverage bank be...

-

Angsuran Kredit Pajak Anak Akan Segera Berakhir. Bagaimana Mengatasi Tanpa Mereka

Angsuran Kredit Pajak Anak Akan Segera Berakhir. Bagaimana Mengatasi Tanpa Mereka Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Ya,

Ya, Anda Masih Membutuhkan Dana Darurat di Masa Pensiun Anda tahu betapa pentingnya membangun dana darurat saat Anda bekerja. Tapi inilah yang mungkin tidak Anda ketahui:Anda perlu menyimpan dana darur...

-

Apakah saya sudah terdaftar untuk memilih? Apa yang diharapkan setelah Anda mengirimkan pendaftaran pemilih Anda.

Apakah saya sudah terdaftar untuk memilih? Apa yang diharapkan setelah Anda mengirimkan pendaftaran pemilih Anda. Jika Anda baru saja mendaftar untuk memilih, Anda mungkin bertanya-tanya apa yang terjadi selanjutnya — dan bagaimana Anda akan tahu apakah aplikasi Anda divalidasi tepat waktu bagi Anda untuk memberi...