Kontrol Inventaris - Audit Inventaris dan Hitungan Siklus

Setiap persediaan bahan baku, barang jadi serta barang setengah jadi dalam proses memiliki nilai ekonomis dan dianggap sebagai aset dalam pembukuan perusahaan. Oleh karena itu, setiap aset perlu dikelola untuk memastikannya dipelihara dengan baik dan disimpan di lingkungan yang aman untuk menghindari pencurian, kehilangan atau pencurian dll.

Pengendalian persediaan dianggap penting karena banyak faktor.

Pertama-tama persediaan bahan baku maupun barang jadi dapat berjalan dalam ribuan jenis SKU. Kedua, persediaan dapat berada di satu lokasi atau tersebar di banyak lokasi. Inventaris ketiga mungkin ada di perusahaan atau mungkin di bawah pengawasan penyedia logistik pihak ketiga. Faktor-faktor ini mengharuskan mekanisme pemeliharaan persediaan dirancang untuk memastikan pengendalian persediaan.

Pengendalian persediaan juga diperlukan sebagai persyaratan proses operasional. Persediaan memiliki dua dimensi yang berbeda. Pada satu tingkat itu fisik dan melibatkan transaksi fisik dan pergerakan persediaan. Sementara di sisi lain, persediaan dikenali oleh stok buku dan stok sistem dipertahankan. Untuk itu perlu diterapkan mekanisme pengendalian persediaan untuk memastikan stok buku dan stok fisik selalu sesuai.

Ketiga persediaan selalu bergerak melalui rantai pasokan dan melalui berbagai transaksi di berbagai tempat. Jumlah transaksi dan penanganan yang dilaluinya dari titik asal hingga tujuan sangat banyak. Oleh karena itu menjadi penting untuk mengontrol inventaris dan memiliki visibilitas melalui pipa termasuk inventaris transit.

Pengendalian persediaan dilakukan melalui audit persediaan dan penghitungan siklus. Audit persediaan pada dasarnya terdiri dari mengaudit stok buku dan transaksi dan mencocokkan stok fisik dengan stok buku.

Jumlah siklus: Hitungan siklus mengacu pada proses penghitungan item inventaris yang tersedia di lokasi fisik. Tergantung pada sifat persediaan, jumlah transaksi dan nilai barang, cycle count dapat dilakukan secara berkala atau terus-menerus.

- Hitungan Siklus Harian: Biasanya di mana jumlah SKU sangat tinggi ditambah dengan jumlah transaksi dan throughput yang tinggi, hitungan siklus harian dimulai, dimana dalam persentase tertentu lokasi atau SKU dihitung secara harian dan stok fisik dibandingkan dengan stok sistem. Pada akhir bulan, semua stok akan tercakup satu kali dalam hitungan siklus.

Sistem inventaris memunculkan daftar hitungan berdasarkan analisis pergerakan SKU yang bergerak cepat bersama dengan atribut lain seperti nilai, dll. Dalam beberapa sistem, pengontrol inventaris dapat mengatur atribut untuk setiap hitungan siklus.

- Hitungan Siklus Triwulanan &Setengah Tahunan: Akhir kuartal penjualan atau akhir penjualan setengah tahunan, barang jadi dan suku cadang biasanya tercakup dalam audit persediaan dan penghitungan siklus 100% dilakukan.

- Hitungan Siklus Dinding ke Dinding: Akhir tahun buku dan penutupan pembukuan mengharuskan dilakukannya penghitungan siklus dinding ke dinding dari semua stok yang ada di semua lokasi dan penghitungan dengan pembukuan. Ini adalah persyaratan audit wajib dan sampai angka stok direkonsiliasi, disertifikasi oleh auditor dan diterbitkan, Pembukuan Tahun Baru tidak dapat dimulai dari awal.

Bagaimana proses audit bekerja?

Kecuali untuk hitungan siklus harian, semua penghitungan siklus lainnya memerlukan penghitungan seratus persen dari semua stok dengan menghentikan semua transaksi selama periode penghitungan. Transaksi sistem juga dibekukan hingga penghitungan selesai.

Sistem inventaris memunculkan daftar hitungan dengan nomor SKU, deskripsi dan nomor lokasi. Operator pergi ke lokasi, memeriksa SKU, menghitung jumlah yang tersedia dan memperbarui daftar, yang kemudian dimasukkan ke dalam sistem. Sistem merekonsiliasi kuantitas fisik dengan kuantitas sistem dan memunculkan laporan ketidaksesuaian, yang selanjutnya dikerjakan untuk menghitung dan menyesuaikan persediaan.

-

Apa itu Nilai Pasar Utang?

Nilai Pasar Hutang mengacu pada harga pasar yang bersedia dibeli investor untuk membeli hutang perusahaan, yang berbeda dari nilai buku di neraca. Utang perusahaan tidak selalu datang dalam bentuk obl

-

Bisakah Gaji Anda Dihiasi untuk Auto Repossession?

Mobil Anda dan pinjaman terhadapnya adalah dua hal yang sangat terpisah. Jika agen kepemilikan kembali menarik kendaraan, pinjaman tetap hidup. Anda tidak punya mobil lagi, tetapi Anda masih berhutang

-

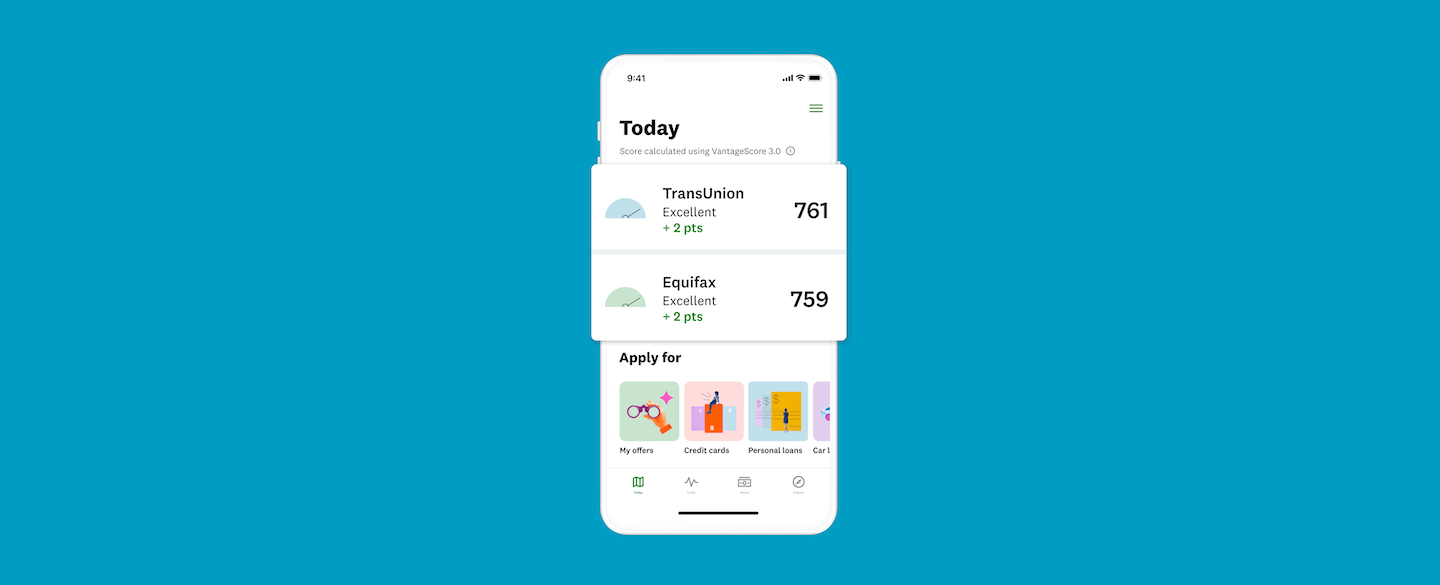

Cara mengunduh dan memaksimalkan aplikasi Credit Karma

Aplikasi Credit Karma dapat diunduh gratis untuk iOS dan Android, dan ini lebih dari sekadar cara untuk memeriksa skor kredit gratis Anda saat bepergian. Karena Credit Karma telah memperluas misinya

-

Apa yang Terjadi dengan Sewa Mobil Jika Anda Mengalami Kecelakaan?

Apa yang terjadi pada sewa mobil jika Anda mengalami kecelakaan tergantung pada jumlah kerusakan yang diderita kendaraan tersebut. Meskipun Anda tidak memiliki kendaraan sewaan, Anda tetap bertanggung

Manajemen stok

- Biaya Persediaan

- Bagaimana Perangkat Lunak Akuntansi dan Inventaris Akan Membuat Audit Anda Berikutnya Menjadi Mudah

- Panduan Penting untuk Perencanaan Inventaris

- Sistem Manajemen Inventaris Adalah Kunci Sukses Tiga Bisnis Ini

- Inventarisasi Fisik:Langkah,

- Sistem Manajemen Pesanan:Apa itu OMS dan Bagaimana Cara Kerjanya?

-

Bagaimana Saya Menjual Saham GE yang Dimiliki Secara Pribadi?

Bagaimana Saya Menjual Saham GE yang Dimiliki Secara Pribadi? Mengetahui kapan harus menjual saham dari saham apa pun tidak pernah mudah. Namun, banyak profesional investasi selalu menyarankan untuk tidak pernah serakah, atau tidak pernah kehilangan keuntungan. ...

-

Ulasan Asuransi Jiwa Leap – Cakupan Kualitas Cepat

Ulasan Asuransi Jiwa Leap – Cakupan Kualitas Cepat Tahukah Anda bahwa memilih perusahaan asuransi yang salah dapat menyebabkan biaya asuransi jiwa Anda lebih dari 50 persen? Membeli asuransi jiwa adalah proses yang menakutkan. Ada banyak penyedia as...

-

15 Sinyal Perdagangan Aksi Harga Terbaik

15 Sinyal Perdagangan Aksi Harga Terbaik Keberhasilan perdagangan sangat bergantung pada berada di sisi kanan perdagangan dan mengeksekusi perdagangan pada waktu yang optimal. Tapi apa artinya berada di sisi kanan perdagangan? Untuk pedagang...

-

8 Kesalahan Uang pada Usia 20 Yang Akan Membuat Anda Berhutang pada Usia 30

8 Kesalahan Uang pada Usia 20 Yang Akan Membuat Anda Berhutang pada Usia 30 Beberapa kesalahan lebih sulit untuk dihapus daripada kesalahan uang. Kesalahan kaum muda telah menghantui kita lama setelah kita mengubah cara kita dan menjadi model keuangan pribadi yang bertanggung...