Cara Menabung untuk Berbagai Tujuan Keuangan

Anda menginginkan semuanya – siapa yang tidak?

Sayangnya, bagi kebanyakan dari kita itu tidak mudah dan tidak ada "peluru perak" untuk mencapai semua tujuan keuangan Anda.

Saya harus mengakui bahwa saya lelah (dan waspada) dengan posting blog yang memproklamirkan tiga langkah mudah untuk ini dan 5 cara sederhana untuk itu … Memenuhi tujuan keuangan Anda membutuhkan perencanaan dan disiplin, dan, bahkan kemudian, tidak ada jaminan.

Namun, ada beberapa kebenaran universal yang dapat meningkatkan peluang Anda untuk mencapai tujuan terpenting Anda.

Jika menyulap beberapa tujuan keuangan tampak berlebihan, lihat tips praktis ini untuk membantu Anda dengan perencanaan Anda.

Langkah Satu:Dapatkan Gambar yang Jelas

Buat daftar setiap tujuan penghematan yang idealnya ingin Anda capai. Jangan menahan diri - waktu untuk mengedit sendiri akan datang nanti.

Bebaskan semua tujuan Anda:tabungan pensiun, membangun dek halaman belakang, membeli mobil baru, mengirim anak-anak Anda ke perguruan tinggi swasta.

Lanjut, daftar cakrawala waktu ideal Anda yang terkait dengan setiap tujuan. Tujuan tertentu memiliki tenggat waktu yang sulit.

Anak mu, Misalnya, kemungkinan besar akan pergi ke perguruan tinggi segera setelah mereka lulus sekolah menengah. Atap dan talang air Anda harus diganti dalam 12 bulan ke depan.

Tujuan lain memiliki tenggat waktu dalam jendela waktu yang lebih luas. Anda mungkin ingin membeli rumah liburan dalam 5 sampai 10 tahun ke depan. Anda dan pasangan mungkin ingin pensiun dalam waktu 20 hingga 25 tahun.

Hebat – sekarang setelah Anda mengetahui tujuan dan tenggat waktu Anda, bekerja mundur untuk menghitung berapa banyak yang harus Anda hemat setiap bulan untuk mencapai setiap tujuan.

Jika Anda ingin membeli $24, 000 mobil dalam 2 tahun, Anda harus menghemat $1, 000 per bulan. Jika Anda ingin $60, 000 dana kuliah untuk anak-anak Anda dalam 12 tahun ke depan, Anda harus menghemat $416 per bulan.

Untuk tabungan pensiun, pikirkan berapa banyak uang yang Anda butuhkan saat ini untuk mempertahankan gaya hidup Anda, berapa banyak Anda dapat mengharapkan penghasilan Anda tumbuh antara sekarang dan pensiun, dan berapa banyak yang Anda butuhkan saat Anda pensiun.

Apakah angka terakhir membanjiri Anda?

Banyak orang menyelesaikan latihan ini dan menyadari bahwa jumlah yang mereka perlu simpan setiap bulan lebih banyak daripada yang mereka peroleh!

Jangan khawatir – tahap terakhir dalam langkah ini adalah untuk memprioritaskan.

Sekarang Anda tahu berapa banyak yang harus Anda hemat untuk mencapai setiap tujuan dengan tenggat waktu ideal Anda.

Mulailah dengan memastikan Anda menabung cukup untuk masa pensiun. Setelah ini di tempat, pilih tujuan lain yang Anda mampu untuk menabung, berdasarkan kepentingan dan waktu mereka.

Pentingnya latihan ini, sebagai melelahkan karena mungkin tampak, adalah untuk membantu Anda mengembangkan rencana yang realistis.

Anda mungkin harus mengorbankan rumah liburan impian, tetapi Anda akan berada di jalur yang tepat untuk tabungan kuliah anak Anda dan masa pensiun yang lebih aman.

Sering, tanpa rencana yang tepat yang dapat Anda "sentuh dan lihat", Anda mungkin menemukan diri Anda di jalan menuju keduanya.

Langkah Kedua:Jadilah Cerdas Pajak dan Cerdas Akun

Tidak semua tabungan harus masuk ke rekening yang sama.

Uang yang Anda sisihkan untuk mobil baru yang ingin Anda beli dalam tiga bulan ke depan harus masuk ke rekening tabungan berbunga tinggi, tetapi uang yang Anda sisihkan untuk kuliah dan pensiun harus memanfaatkan akun yang memiliki insentif pajak, seperti 401 (k), IR, atau 529 rencana.

Siapkan rencana tabungan otomatis yang mengarahkan uang Anda ke rekening yang sesuai.

Alih-alih mentransfer uang secara manual ke tabungan Anda setiap bulan, mengotomatisasi proses. Anda akan menghemat lebih banyak uang saat prosesnya lepas tangan.

Langkah Tiga:Investasikan dengan Bijak

Sekarang uang Anda terakumulasi dalam kendaraan terbaik untuk tujuan Anda, langkah terakhir Anda adalah mengelola akun tersebut untuk memastikan uang tunai yang Anda simpan dioptimalkan.

Untuk tujuan yang memiliki horizon waktu lebih lama, seperti pensiun, Anda ingin menginvestasikan uang untuk mengoptimalkan pengembalian Anda (tanpa mengambil risiko yang tidak semestinya).

Saya telah menghabiskan 12 tahun terakhir di jasa keuangan, dan saat ini bekerja dengan tim yang secara kolektif memiliki pengalaman lebih dari 100 tahun dalam pengelolaan kekayaan.

Saya tidak akan berpura-pura dapat menyaring semua keahlian itu menjadi satu paragraf yang sangat cocok untuk strategi investasi pribadi Anda.

Ketika berbicara tentang investasi, satu ukuran tidak cocok untuk semua.

Lagi, Namun, ada beberapa langkah dasar yang dapat membantu membingkai pendekatan Anda untuk memastikan Anda memiliki peluang lebih baik untuk melakukannya dengan benar.

Langkah pertama untuk berinvestasi dengan bijak adalah memutuskan bagaimana mengalokasikan tabungan Anda. Alokasi aset secara luas dianggap sebagai penentu terpenting performa portofolio Anda.

Ini berarti mengalokasikan aset Anda di antara kelas aset yang berbeda (seperti saham dan obligasi) sesuai dengan usia Anda, toleransi resiko, cakrawala waktu dan faktor pribadi lainnya.

Campuran aset yang ideal adalah aset yang mencapai tingkat pengembalian tertinggi dengan risiko yang bersedia Anda ambil.

Umumnya, semakin banyak waktu yang Anda miliki sampai pensiun, semakin banyak kapasitas yang harus dimiliki portofolio Anda untuk investasi berisiko tinggi seperti saham.

[ Artikel Terkait: 3 Langkah untuk Alokasi Aset yang Lebih Baik ]

Kemudian, Anda harus memilih dana berkualitas di setiap kelas aset. Berhati-hatilah untuk hanya melihat satu titik data seperti kinerja dana dari tahun ke tahun sebagai kriteria pilihan Anda.

Atribut lainnya, seperti biaya dana (rasio biaya) dan volatilitas, Misalnya, semua harus datang ke dalam gambar.

Umumnya, ada banyak hal yang bisa dikatakan untuk dana indeks berbiaya rendah sebagai dasar dari portofolio Anda yang terdiversifikasi dengan baik.

Dan Anda tidak bisa hanya "mengaturnya dan melupakannya." Setelah Anda membeli dana Anda, Anda harus menyeimbangkan kembali setidaknya setahun sekali untuk menjaga portofolio Anda tetap pada jalurnya.

Terdengar luar biasa? Jangan khawatir.

Penasihat investasi online seperti Jemstep.com dapat menawarkan strategi investasi individual dan rekomendasi beli/jual yang tidak memihak berdasarkan profil unik Anda.

Daripada menyerahkan segalanya pada “keberuntungan wanita”, mendekati beberapa tujuan keuangan – termasuk campuran tujuan jangka pendek dan jangka panjang – dengan prioritas dan rencana yang jelas akan meningkatkan peluang Anda untuk sukses.

Kevin Cimring adalah CEO Jemstep, penasihat investasi online yang membantu orang mengunci lebih banyak uang untuk masa pensiun. Menggunakan teknologi yang dipatenkan dan metodologi manajemen portofolio yang telah terbukti, Jemstep memberi tahu pengguna apa yang harus dibeli dan dijual untuk memaksimalkan pengembalian mereka tanpa risiko yang tidak semestinya, menghindari biaya tinggi, dan mengurangi pajak. Situs web Jemstep yang mudah digunakan membutuhkan kerumitan, kesulitan, dan kecemasan dari investasi. Penasihat Investasi Terdaftar di SEC, Jemstep dipimpin oleh tim ahli dengan pengalaman gabungan lebih dari 100 tahun dalam manajemen keuangan serta inovasi dan pengembangan teknologi. Pelajari lebih lanjut di Jemstep.com.

-

Ulasan BlockFi [2021]:Anda Dapat Memperoleh Bunga dan Hadiah di Crypto

Investor Cryptocurrency yang mencari lebih banyak fleksibilitas dengan investasi mereka mungkin ingin melihat BlockFi. Platform fintech ini membayar bunga atas saldo dan menawarkan kartu kredit yang m

-

Apa itu REIT Pribadi vs REIT yang Diperdagangkan Publik?

Artikel di bawah ini mencakup REIT pribadi vs REIT yang diperdagangkan secara publik. Trust investasi real estat (REITs) dapat diklasifikasikan menjadi swasta atau publik, diperdagangkan atau tidak di

-

Enam Pertanyaan Ini Akan Meningkatkan Keputusan Anda

Untuk meningkatkan keputusan Anda, Anda ingin melihat Anda proses untuk membuat keputusan. Kebanyakan orang berasumsi bahwa pengambilan keputusan yang baik adalah masalah memilih tindakan yang menga

-

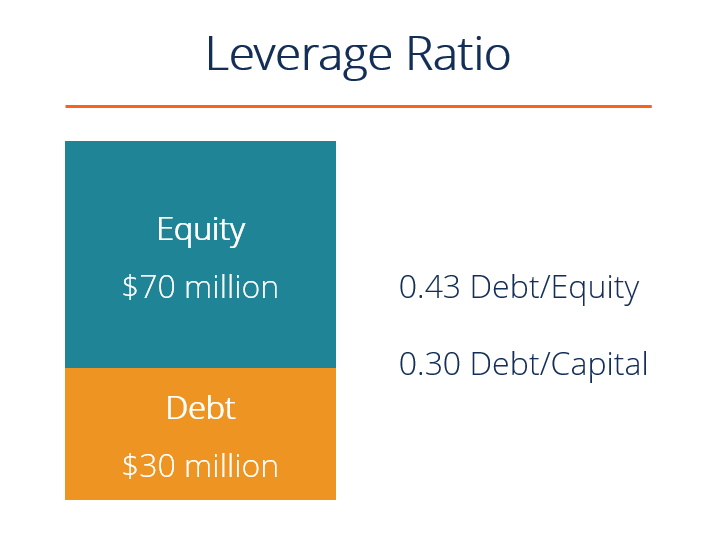

Apa itu rasio leverage?

Rasio leverage adalah segala jenis rasio keuangan Rasio Analisis Keuangan Daftar Istilah Daftar Istilah dan definisi untuk istilah rasio analisis keuangan umum. Sangat penting untuk memiliki pemahaman

Tabungan

- Daftar periksa rekening tabungan:Dokumen yang Anda perlukan untuk membuka rekening

- Black Friday at Target datang lebih awal:Inilah yang bisa Anda dapatkan sekarang

- 3 Mitos Hemat Listrik

- Apa itu Bank Komunitas?

- Apakah Rencana Tabungan Pendidikan Lebih Baik dari 529?

- Bonus tabungan SunTrust Bank:Hingga $400

-

Apa itu Dewan Standar Akuntansi Keuangan (FASB)?

Apa itu Dewan Standar Akuntansi Keuangan (FASB)? Dewan Standar Akuntansi Keuangan (FASB) adalah organisasi independen yang ada di sektor swasta. Ini bertanggung jawab untuk menetapkan standar akuntansi untuk pelaporan keuangan di AS dan mengikuti St...

-

Bagaimana cara menghemat asuransi mobil selama pandemi coronavirus

Bagaimana cara menghemat asuransi mobil selama pandemi coronavirus COVID-19 telah mengubah cara orang Amerika mengemudi. Itu mengarah pada peluang penghematan pada asuransi mobil. (iStock) Pakar keselamatan membuat pengamatan menarik tentang kecelakaan kendaraan be...

-

Perang dagang Trump dengan China:5 cara untuk melindungi portofolio Anda dari kenaikan tarif

Perang dagang Trump dengan China:5 cara untuk melindungi portofolio Anda dari kenaikan tarif Investor tampaknya semakin khawatir tentang perang dagang dengan China, ketika Presiden AS Donald Trump telah menaikkan taruhan pada kekuatan ekonomi Asia sebagai bagian dari ketegangan perdagangan ja...

-

Mengapa pensiunan tidak pensiun — dan tidak,

Mengapa pensiunan tidak pensiun — dan tidak, itu bukan hanya untuk uang Larry Agin menghabiskan seluruh karirnya membuat perhitungan. Selama kurang lebih 30 tahun, dia bekerja untuk sebuah perusahaan asuransi di Los Angeles sebagai aktuaris, pr...