Apa itu rasio leverage?

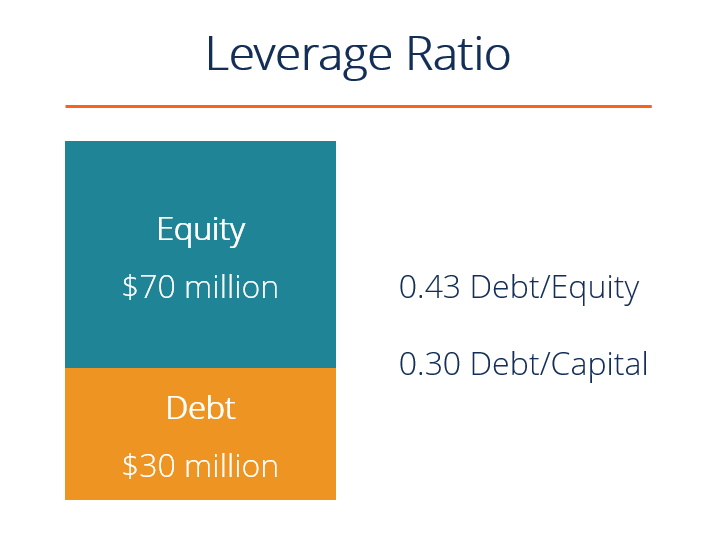

Rasio leverage adalah segala jenis rasio keuangan Rasio Analisis Keuangan Daftar Istilah Daftar Istilah dan definisi untuk istilah rasio analisis keuangan umum. Sangat penting untuk memiliki pemahaman tentang istilah-istilah penting ini. yang menunjukkan tingkat utang yang dikeluarkan oleh badan usaha terhadap beberapa akun lain di neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi., laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau, atau laporan arus kas Laporan Arus KasLaporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu. Rasio ini memberikan indikasi bagaimana aset dan operasi bisnis perusahaan dibiayai (menggunakan utang atau ekuitas). Di bawah ini adalah ilustrasi dari dua rasio leverage yang umum:utang/ekuitas dan utang/modal.

Daftar rasio leverage umum

Ada beberapa rasio leverage yang berbeda yang dapat dipertimbangkan oleh analis pasar, investor, atau pemberi pinjaman. Beberapa akun yang dianggap memiliki komparabilitas signifikan terhadap hutang adalah total aset, total ekuitas, biaya operasional, dan pendapatan.

Di bawah ini adalah 5 rasio leverage yang paling umum digunakan:

- Rasio Hutang terhadap Aset =Total Hutang / Total Aset

- Rasio Hutang terhadap Ekuitas =Total Hutang / Total Ekuitas

- Rasio Hutang terhadap Modal =Hutang Hari Ini / (Total Hutang + Total Ekuitas)

- Rasio Hutang terhadap EBITDA =Jumlah Hutang / Laba Sebelum Pajak Bunga Depresiasi &Amortisasi (EBITDAEBITDAEBITDA atau Laba Sebelum Bunga, Pajak, Penyusutan, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, contoh)

- Rasio Aset terhadap Ekuitas =Total Aset / Total Ekuitas

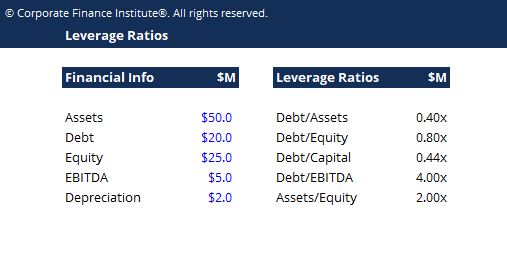

Contoh rasio leverage #1

Bayangkan sebuah bisnis dengan informasi keuangan berikut:

- $ 50 juta aset

- Utang $20 juta

- $25 juta ekuitas

- $5 juta dari EBITDA tahunan

- $2 juta dari biaya penyusutan tahunan

Sekarang hitung masing-masing dari 5 rasio yang diuraikan di atas sebagai berikut:

- Hutang/Aset Rasio Hutang terhadap AsetRasio hutang terhadap aset, juga dikenal sebagai rasio utang, adalah rasio leverage yang menunjukkan persentase aset yang dibiayai dengan utang. =$20 / $50 =0,40x

- Debt/EquityFinanceArtikel KeuanganCFI dirancang sebagai panduan belajar mandiri untuk mempelajari konsep keuangan penting secara online sesuai keinginan Anda. Jelajahi ratusan artikel! =$20 / $25 =0,80x

- Hutang/Modal =$20 / ($20 + $25) =0,44x

- Rasio Hutang/EBITDA Hutang/EBITDA Hutang bersih terhadap pendapatan sebelum bunga, pajak, depresiasi, dan rasio amortisasi (EBITDA) mengukur leverage keuangan dan kemampuan perusahaan untuk melunasi utangnya. Pada dasarnya, rasio utang bersih terhadap EBITDA (utang/EBITDA) memberikan indikasi berapa lama perusahaan perlu beroperasi pada tingkat saat ini untuk melunasi semua utangnya. =$20 / $5 =4,00x

- Aset/Ekuitas =$50 / $25 =2,00x

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Contoh rasio leverage #2

Jika sebuah bisnis memiliki total aset senilai $100 juta, total utang $45 juta, dan total ekuitas sebesar $55 juta, maka jumlah uang yang dipinjam secara proporsional terhadap total aset adalah 0,45, atau kurang dari setengah dari total sumber dayanya. Ketika membandingkan utang dengan ekuitas, rasio untuk perusahaan ini adalah 0,82, yang berarti ekuitas membuat sebagian besar aset perusahaan.

Pentingnya dan penggunaan

Rasio leverage mewakili sejauh mana bisnis menggunakan uang pinjaman. Ini juga mengevaluasi solvabilitas perusahaan dan struktur modal. Memiliki leverage yang tinggi dalam struktur modal perusahaan dapat berisiko, tetapi juga memberikan manfaat.

Penggunaan leverage bermanfaat pada saat perusahaan memperoleh laba, saat mereka menjadi diperkuat. Di samping itu, perusahaan dengan leverage tinggi akan mengalami masalah jika mengalami penurunan profitabilitas dan mungkin memiliki risiko gagal bayar yang lebih tinggi daripada perusahaan yang tidak memiliki leverage atau kurang leverage dalam situasi yang sama.

Akhirnya, menganalisis tingkat hutang yang ada merupakan faktor penting yang dipertimbangkan kreditur ketika sebuah perusahaan ingin mengajukan pinjaman lebih lanjut.

Pada dasarnya, leverage menambah risiko tetapi juga menciptakan imbalan jika semuanya berjalan dengan baik.

Apa saja berbagai jenis rasio leverage?

1 Pengungkit operasi

Rasio leverage operasi mengacu pada persentase atau rasio biaya tetap terhadap biaya variabel. Perusahaan yang memiliki leverage operasi tinggi menanggung sebagian besar biaya tetap dalam operasinya dan merupakan perusahaan padat modal. Perubahan kecil dalam volume penjualan akan menghasilkan perubahan besar dalam pendapatan dan laba atas investasi. Skenario negatif untuk jenis perusahaan ini adalah ketika biaya tetapnya yang tinggi tidak ditutupi oleh pendapatan karena permintaan pasar untuk produk tersebut menurun. Contoh bisnis padat modal adalah perusahaan manufaktur mobil.

Jika rasio biaya tetap terhadap pendapatan tinggi (yaitu,>50%) perusahaan memiliki leverage operasi yang signifikan. Jika rasio biaya tetap terhadap pendapatan rendah (yaitu, <20%) perusahaan memiliki sedikit leverage operasi.

2 Leverage keuangan

Rasio leverage keuangan mengacu pada jumlah kewajiban atau hutang yang telah atau akan digunakan perusahaan untuk membiayai operasi bisnisnya. Menggunakan dana pinjaman, alih-alih dana ekuitas, benar-benar dapat meningkatkan laba atas ekuitas dan laba per saham perusahaan, asalkan peningkatan pendapatan lebih besar daripada bunga yang dibayarkan atas pinjaman. Penggunaan pembiayaan yang berlebihan dapat menyebabkan gagal bayar dan kebangkrutan. Lihat rasio leverage keuangan paling umum yang diuraikan di atas.

3 Pengungkit gabungan

Rasio leverage gabungan mengacu pada kombinasi penggunaan leverage operasi dan leverage keuangan. Sebagai contoh, saat melihat neraca dan laporan laba rugi, leverage operasi mempengaruhi bagian atas laporan laba rugi melalui pendapatan operasional sedangkan bagian bawah terdiri dari leverage keuangan, dimana laba per saham kepada pemegang saham dapat dinilai.

Bagaimana leverage dibuat?

Leverage diciptakan melalui berbagai situasi:

- Sebuah perusahaan mengambil utang untuk membeli aset tertentu. Ini disebut sebagai "pinjaman yang didukung aset" dan sangat umum di real estat dan pembelian aset tetap seperti properti, tanaman, dan peralatanPP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex, (PP&E).

- Sebuah perusahaan meminjam uang berdasarkan kelayakan kredit keseluruhan bisnis. Ini biasanya merupakan jenis "pinjaman arus kas" dan umumnya hanya tersedia untuk perusahaan besar.

- Ketika sebuah perusahaan meminjam uang untuk membiayai akuisisi (pelajari lebih lanjut tentang proses merger dan akuisisi Akuisisi Merger Proses M&A Panduan ini membawa Anda melalui semua langkah dalam proses M&A. Pelajari bagaimana merger dan akuisisi dan kesepakatan diselesaikan. Dalam panduan ini, kami akan menguraikan proses akuisisi dari awal hingga akhir, berbagai jenis pengakuisisi (pembelian strategis vs. finansial), pentingnya sinergi, dan biaya transaksi).

- Ketika perusahaan ekuitas swasta (atau perusahaan lain) melakukan pembelian dengan leverage Leveraged Buyout (LBO) Leveraged Buyout (LBO) adalah transaksi di mana bisnis diperoleh dengan menggunakan utang sebagai sumber pertimbangan utama. (LBO).

- Ketika seorang individu berurusan dengan pilihan, masa depan, margin, atau instrumen keuangan lainnya.

- Ketika seseorang membeli rumah dan memutuskan untuk meminjam dana dari lembaga keuangan untuk menutupi sebagian dari harga. Jika properti tersebut dijual kembali dengan nilai yang lebih tinggi, suatu keuntungan direalisasikan.

- Investor ekuitas memutuskan untuk meminjam uang untuk meningkatkan portofolio investasi mereka.

- Sebuah bisnis meningkatkan biaya tetapnya Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut leverage operasinya. Biaya tetap tidak mengubah struktur modal bisnis, tetapi mereka meningkatkan leverage operasi yang secara tidak proporsional akan meningkatkan/menurunkan keuntungan relatif terhadap pendapatan.

Apa risiko dari leverage operasi yang tinggi dan leverage keuangan yang tinggi?

Jika leverage dapat melipatgandakan pendapatan, juga dapat melipatgandakan risiko. Memiliki rasio leverage operasi dan keuangan yang tinggi bisa sangat berisiko bagi bisnis. Rasio leverage operasi yang tinggi menggambarkan bahwa perusahaan menghasilkan sedikit penjualan, namun memiliki biaya tinggi atau margin yang perlu ditutupi. Hal ini dapat mengakibatkan target pendapatan yang lebih rendah atau pendapatan operasional yang tidak mencukupi untuk menutupi biaya lain dan akan menghasilkan pendapatan negatif bagi perusahaan. Di samping itu, rasio leverage keuangan yang tinggi terjadi ketika pengembalian investasi (ROI) tidak melebihi bunga yang dibayarkan atas pinjaman. Hal ini secara signifikan akan menurunkan profitabilitas dan laba per saham perusahaan.

Rasio cakupan

Selain rasio yang disebutkan di atas, kita juga bisa menggunakan coverage ratioCoverage RatioCoverage Ratio digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban keuangannya. Rasio yang lebih tinggi menunjukkan kemampuan yang lebih besar untuk memenuhi kewajiban dalam hubungannya dengan rasio leverage untuk mengukur kemampuan perusahaan untuk membayar kewajiban keuangannya Kapasitas HutangKapasitas hutang mengacu pada jumlah total hutang bisnis yang dapat dikenakan dan dibayar kembali sesuai dengan persyaratan perjanjian hutang. .

Rasio cakupan yang paling umum adalah:

- Interest coverage ratioInterest Coverage RatioInterest Coverage Ratio (ICR) adalah rasio keuangan yang digunakan untuk menentukan kemampuan perusahaan untuk membayar bunga atas hutangnya yang belum dibayar.: Kemampuan perusahaan untuk membayar beban bungaBeban BungaBeban bunga muncul dari perusahaan yang membiayai melalui hutang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tapi bisa juga (hanya) atas hutangnya

- Rasio cakupan layanan hutang :Kemampuan suatu perusahaan untuk membayar semua kewajiban hutang, termasuk pelunasan pokok dan bunga

- Rasio pertanggungan tunai: Kemampuan perusahaan untuk membayar beban bunga dengan saldo kasnya

- Rasio cakupan aset: Kemampuan perusahaan untuk membayar kembali kewajiban hutangnya dengan asetnya

Sumber daya tambahan

Panduan rasio leverage ini telah memperkenalkan rasio utama, Utang/Ekuitas, Hutang modal, Utang/EBITDA, dll. Di bawah ini adalah sumber CFI tambahan yang relevan untuk membantu Anda memajukan karir Anda.

- Coverage RatioCoverage RatioCoverage Ratio digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban keuangannya. Rasio yang lebih tinggi menunjukkan kemampuan yang lebih besar untuk memenuhi kewajiban

- Kelipatan Penilaian Analisis KelipatanAnalisis kelipatan adalah teknik penilaian yang menggunakan metrik keuangan yang berbeda dari perusahaan yang sebanding untuk menilai perusahaan target.

- EV/EBITDAEV/EBITDAEV/EBITDA digunakan dalam penilaian untuk membandingkan nilai bisnis serupa dengan mengevaluasi Nilai Perusahaan (EV) mereka ke EBITDA beberapa relatif terhadap rata-rata. Dalam panduan ini, kami akan memecah kelipatan EV/EBTIDA menjadi berbagai komponennya, dan memandu Anda melalui cara menghitungnya langkah demi langkah

- Panduan pemodelan keuanganPanduan pemodelan keuangan GratisPanduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pengemudi, peramalan, menghubungkan ketiga pernyataan tersebut, analisis DCF, lagi

-

Stok “Comeback Kid” yang Dapat Anda Uangkan Sekarang

Andrew Keene Hari ini saya ingin berbicara tentang saham yang menjadi perintis di awal tahun 2000-an - dan sedang bangkit kembali. Saya ingin membawa Anda kembali ke suatu waktu (bukan juga dulu)

-

Pro dan kontra dari rencana pensiun pemerintah 457(b)

Seperti saudara kandungnya yang lebih terkenal - 401 (k) - rencana pensiun 457 (b) adalah cara yang diuntungkan pajak untuk menabung untuk masa pensiun. Tapi 457(b) dirancang khusus untuk pegawai peme

-

Cara Menghitung Persentase Perubahan EPS

EPS adalah laba bersih perusahaan yang diperoleh untuk setiap lembar saham. Laba per saham, atau EPS, adalah jumlah laba bersih yang dihasilkan perusahaan untuk setiap lembar saham biasa selama perio

-

Kompleksitas Membunuh Keuntungan – CEO perlu menyederhanakan bisnis mereka

Oleh Simon Collinson dan Melvin Jay Lingkungan persaingan menjadi lebih kompleks dan tidak dapat diprediksi, dan manajer senior tidak memiliki kendali atas tren yang mendasarinya, dari globalisas

keuangan

-

Digit vs. Acorns [2021]:Yang Perlu Anda Ketahui Sebelum Memilih

Digit vs. Acorns [2021]:Yang Perlu Anda Ketahui Sebelum Memilih Baik aplikasi Digit dan Acorns menyediakan banyak cara bagi Anda untuk menghemat uang dan kemajuan menuju tujuan keuangan Anda. Namun setiap aplikasi dirancang berbeda, jadi penting untuk membandingka...

-

Paket Asuransi Kesehatan Terbaik – Perusahaan, Kebijakan &Lainnya

Paket Asuransi Kesehatan Terbaik – Perusahaan, Kebijakan &Lainnya Bayangkan Anda bergegas ke rumah sakit terdekat karena serangan jantung mendadak istri Anda. Anda tidak dapat melihat ini datang dari jarak satu mil karena dia berolahraga setiap hari sambil mengikut...

-

Raih Pengontrol Anda:Jarak Sosial Membawa Pemain Pertama Kali ke Meja

Raih Pengontrol Anda:Jarak Sosial Membawa Pemain Pertama Kali ke Meja Saat konsumen merangkul lebih dari sebulan jarak sosial, kebiasaan belanja telah berubah secara signifikan. Sejak mandat tinggal di rumah melanda banyak negara bagian pada awal Maret, satu industri te...

-

Apa itu Pro-Rata Kanan?

Apa itu Pro-Rata Kanan? Hak prorata adalah istilah hukum yang menggambarkan hak, tapi bukan kewajiban yang dapat diberikan kepada investor untuk mempertahankan tingkat persentase kepemilikan awal mereka Ekuitas Pemegang Saha...