Evaluasi Pengeluaran Anda untuk Menghemat

Dewasa ini, kemanapun kamu berpaling, Anda sedang disarankan dan dibujuk untuk menabung, menyimpan, menyimpan! Dan itu ide yang bagus. Lagipula, jika Anda akan membangun itu masa pensiun sarang telur untuk Tahun Emas Anda, itu benar-benar kepastian bahwa Anda harus melakukan semacam investasi . Tapi seringkali suara kecil di kepalamu itu mengganggumu dengan bantahan yang sama, "Dengan apa?!?" Dan juga, untuk memulai penghematan , Anda perlu memiliki uang untuk menabung. Tetapi hal baru yang baik adalah Anda kemungkinan besar sudah mendapatkannya! Triknya adalah mengetahui di mana mencarinya. Jadi mari kita temukan.

Inilah yang Anda lakukan:perhatikan dengan cermat apa yang Anda belanjakan, dan kemudian cari tahu apa yang bisa Anda potong atau potong sama sekali. Sederhana, bukan? Ini benar-benar. Mulai saja dan simpan log pengeluaran selama tiga puluh hari, dan tulis semua – saya ulangi, sangat semua – dari pengeluaran Anda setiap hari selama sebulan penuh. Catat setiap pembelian, bahkan setiap minuman ringan atau secangkir kopi. Jangan dengan cara apa pun mengubah kebiasaan belanja Anda, tulis saja semuanya. Cara mudah untuk melakukannya adalah dengan membawa buku catatan kecil (jangan khawatir; Anda akan terbiasa setelah beberapa hari). Ini penting, karena jika Anda mencoba mengandalkan ingatan Anda atau mengambil kuitansi dari dompet Anda setiap malam atau akhir pekan, Anda mungkin membuat kesalahan atau melewatkan beberapa pengeluaran sama sekali, terutama mereka yang tidak menghasilkan tanda terima. Dan akurasi mutlak adalah apa yang Anda bidik. Juga pastikan untuk menyertakan debit atau kartu kredit biaya.

Sekarang, pada akhir tiga puluh hari, transfer semua pengeluaran Anda ke bagan yang mengkategorikan setiap pengeluaran menurut jenisnya. Jangan terlalu umum dalam pelabelan kategori Anda di sini – cobalah untuk tidak menggabungkan semua pengeluaran tak terduga itu ke dalam kolom "Lain-lain". Sebagai gantinya, menggunakan kategori yang memiliki arti bagi Anda; contohnya, hak Tanggungan atau sewa, pembayaran mobil, keperluan, TV kabel, makanan, hiburan (seperti film, makan di luar, dll.), Pertanggungan , amal, dan sejenisnya. Setelah semuanya diurutkan dan dijumlahkan, kalikan setiap jumlah kategori dengan dua belas untuk mendapatkan biaya tahunan Anda untuk barang-barang tersebut. Kemudian tambahkan ke daftar pengeluaran apa pun yang mungkin jatuh di luar bulan 'ujian' Anda, yang hanya dikenakan beberapa kali dalam setahun (biaya pendaftaran mobil dan pajak, contohnya).

Anda sekarang harus memiliki daftar pengeluaran tahunan yang cukup akurat. Jangan kaget jika Anda benar-benar terkejut dengan angka yang Anda lihat di kertas. Kebanyakan orang biasanya begitu. Sekarang, telusuri daftar Anda dengan hati-hati, dan tentukan – dengan menyakitkan kejujuran, jika perlu – apakah setiap pengeluaran merupakan "kebutuhan" atau "keinginan". Jika itu benar-benar sebuah kebutuhan, tidak apa-apa; tetapi tanyakan pada diri Anda sendiri apakah jumlah yang Anda belanjakan itu praktis atau adakah cara agar Anda bisa sedikit berhemat, mungkin dengan berbelanja di outlet atau menunggu obral. Jika barang itu adalah keinginan, kemudian temukan cermin terdekat dan secara brutal tanyakan pada diri sendiri apakah Anda benar-benar membuat pilihan yang bijaksana atau hanya menuruti selera tertentu Anda. Jadilah sedikit tangguh di sini; mengevaluasi keinginan Anda secara rinci. Mungkin tampak sama sekali tidak berbahaya untuk pergi ke bioskop setiap akhir pekan, tetapi bagaimana jika Anda juga makan malam di restoran dua atau tiga kali seminggu dan secara teratur membeli CD dan beberapa majalah? Mengurangi keinginan "keinginan" itu, selama setahun, secara dramatis mengurangi pengeluaran Anda, sehingga membebaskan lebih banyak uang untuk menambah tabungan Anda.

Intinya di sini adalah bahwa itu tidak harus menyakitkan. Langkah-langkah pemotongan biaya kecil yang Anda buat dapat bertambah dengan cara yang sangat besar. Contohnya, katakanlah Anda secara teratur menghabiskan empat dolar untuk membeli secangkir kopi dan bagel tiga kali seminggu dalam perjalanan Anda ke tempat kerja. Pada akhir tahun, Anda telah melewati lebih dari $600. Tapi kemudian, apa yang sebenarnya bisa Anda lakukan dengan sedikit $600, Hmm?

-

Tagihan Apa yang Harus Anda Bayar Saat Memiliki Rumah Sendiri?

Memiliki rumah memungkinkan Anda membangun kekayaan bersih dan, tidak seperti menyewa, pembayaran bulanan Anda tidak hilang begitu saja. Namun, tidak ada tuan tanah untuk memperbaiki sesuatu atau memb

-

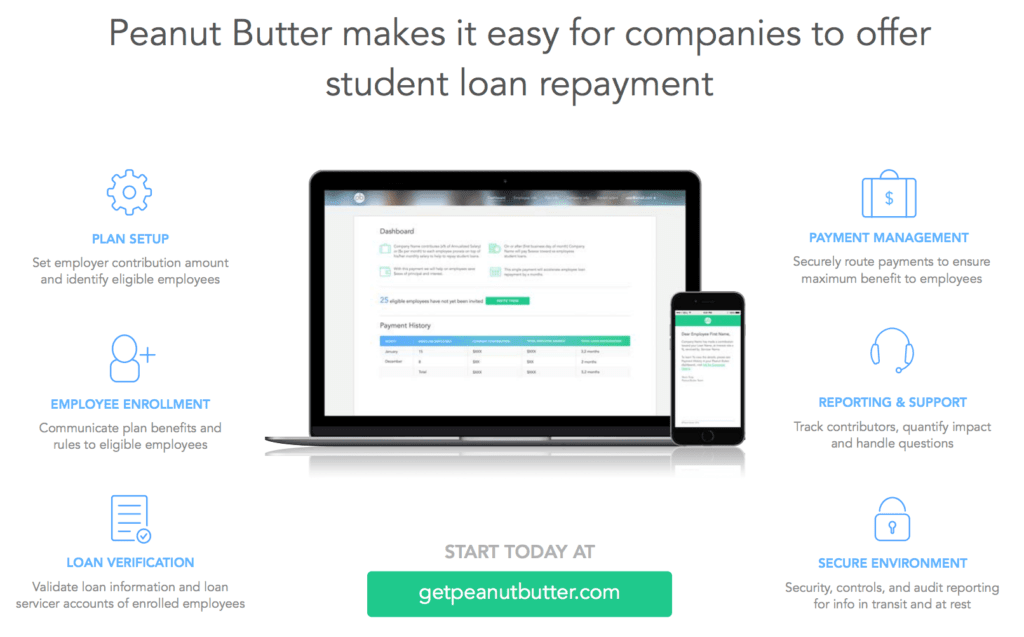

Melunasi Pinjaman Mahasiswa dengan Selai Kacang?

MM Note:Peanut Butter adalah untuk perusahaan bukan untuk individu. Anda harus bertanya kepada perusahaan Anda apakah mereka menawarkan manfaat pembayaran kembali pinjaman mahasiswa. Jika Anda memilik

-

Mengapa Berinvestasi dalam Bitcoin Menjadi Populer? (2021)

Seperti yang kita semua tahu, bitcoin telah menjadi yang paling populer di dunia, yang semakin hari semakin meningkat. Saat ini jaringan bitcoin digunakan oleh lebih dari 5 juta pengguna dan investor.

-

SEP IRA vs SIMPLE IRA:Bagaimana perbandingannya

Pemilik bisnis dan wiraswasta memiliki lebih dari satu cara untuk membuat akun pensiun untuk diri mereka sendiri dan karyawan mereka. Dua yang paling populer adalah SEP IRA dan SIMPLE IRA, keduanya me

Tabungan

- Bagaimana mengatur anggaran dengan penghasilan tidak teratur

- Bagaimana cara menghemat uang untuk mobil dalam 7 langkah

- Pengantar Tabungan Luar Negeri untuk Suku Bunga Lebih Tinggi

- Bantuan virus corona:Perpanjangan tenggat waktu pajak menurut negara bagian

- Bagaimana memilih rekening tabungan hasil tinggi

- Sinking fund:Apa itu dan bagaimana mereka dapat membantu Anda mencapai tujuan tabungan Anda

-

Apa itu Nomor Rekening?

Apa itu Nomor Rekening? Nomor rekening adalah kode unik yang terdiri dari angka, surat, atau karakter lain, dan diberikan kepada pemilik rekening untuk kemudahan referensi dalam catatan akuntansi lembaga keuangan. ...

-

Apa itu Perjanjian Keepwell?

Apa itu Perjanjian Keepwell? Perjanjian keepwell adalah pengaturan yang dimulai antara perusahaan induk dan salah satu bisnis bawahannya. Perusahaan induk berjanji akan menyediakan anak perusahaan dengan semua kebutuhan pembiayaa...

-

Berinvestasi Itu Hebat,

Berinvestasi Itu Hebat, Tapi Menabung Lebih Baik Ketika orang berbicara tentang investasi, mereka sering menekankan untuk mendapatkan hasil maksimal dari uang mereka. Jika mereka mendapatkan pengembalian 7 persen pada por...

-

Arbitrase Penggabungan IQ Adalah Semua Tentang Kesepakatan

Arbitrase Penggabungan IQ Adalah Semua Tentang Kesepakatan Dana netral pasar dirancang untuk tertinggal di pasar yang luas ketika saham melonjak tetapi bertahan di sana ketika segalanya berjalan ke selatan. Dalam hal-hal tersebut, ETF Arbitrase Penggabungan ...