Metro terbaik dan terburuk untuk penabung di tahun 2019,

Orang yang tinggal di daerah dengan biaya perumahan yang tinggi dapat mengabaikan semua pengeluaran yang tidak penting selama tiga tahun, secara religius menabung dolar ekstra mereka dari bulan ke bulan, dan masih belum mengumpulkan cukup uang untuk dana darurat yang mereka rekomendasikan, berdasarkan Studi Bankrate 2019 dari Metro Terbaik untuk Penabung.

Kemampuan rumah tangga untuk menabung untuk keadaan darurat keuangan sangat bervariasi berdasarkan kode posnya. Menyisihkan uang hampir tidak mungkin bagi rumah tangga yang tinggal di San Jose, San Fransisco, Area metro Los Angeles dan San Diego di California, menurut studi.

Temuan

Bankrate Best Metros for Savers 2019 disusun menggunakan data publik dan pribadi terkait dengan 50 area metro terbesar di Amerika Serikat. Kami menggunakan pendapatan rata-rata rumah tangga 2017 untuk setiap metro yang disediakan oleh Biro Sensus AS dan dikurangi pembayaran hipotek bulanan, pajak properti, pajak pendapatan negara bagian dan federal dan persentase tetap untuk bahan makanan, angkutan, biaya dan utilitas kesehatan. Metodologi lengkap disertakan di bawah ini. Pemeringkatan ini didasarkan pada seberapa banyak anggaran darurat yang dicakup oleh pendapatan bersih tahunan.

Empat area metro terbesar di California bernasib paling buruk bagi rumah tangga biasa yang mencoba menyelamatkan 50 area metro terbesar. Jika rumah tangga memperoleh pendapatan rata-rata untuk wilayah mereka, membuat hipotek dan pembayaran lain yang diperlukan terhadap harga rata-rata rumah dan membelanjakan jumlah yang wajar untuk kebutuhan pokok lainnya — termasuk transportasi, bahan makanan dan perawatan kesehatan — mereka akan menyelesaikannya setiap bulan dengan warna merah. Dengan kata lain, mereka tidak akan pernah bisa membangun dana darurat.

Dengan menggunakan pedoman yang sama, keluarga kecil di Memphis, Tennessee, daerah metro akan dapat membangun anggaran darurat mereka — cukup untuk menutupi biaya enam bulan — dalam waktu sekitar satu tahun. Tempat kelahiran rock 'n' roll mengklaim tempat teratas untuk penabung, menurut studi.

Metro terburuk untuk penabung

San Jose, San Fransisco, Metro Los Angeles dan San Diego jatuh ke dasar sebagian besar karena perkiraan biaya perumahan mengambil sebagian besar pendapatan keluarga.

Ketika Anda menghitung pajak properti rata-rata, biaya asuransi rumah dengan pembayaran hipotek berdasarkan median harga rumah untuk area tersebut, Anda menemukan rumah tangga yang mendapatkan pendapatan rata-rata di setiap metro ($65, 331 hingga $105, 809) akan menjatuhkan lebih dari setengah dolar sebelum pajak mereka untuk perumahan. Pakar keuangan umumnya merekomendasikan agar kita membagikan tidak lebih dari sepertiga dari gaji kita untuk menjaga atap di atas kepala kita.

“Tidak jarang melihat orang menghabiskan lebih dari 30 persen pendapatan mereka untuk perumahan. Ketika mendekati 40 persen atau lebih, masuk akal untuk mulai berbicara tentang pilihan lain, ” kata Todd Christensen, manajer pendidikan di Money Fit nirlaba oleh Debt Reduction Services Inc.

Pilihannya termasuk menyewakan kamar, beralih dari membeli ke menyewa dan pindah dengan teman sekamar atau teman dan keluarga. Ini adalah kompromi yang dipaksakan oleh rata-rata orang Amerika untuk menyelamatkan atau hanya mencapai titik impas.

“Ini bukan tentang memotong biaya, ” Kata Christensen. “Ini tentang berfokus pada prioritas utama Anda dan mengetahui apa prioritas keuangan Anda.”

Metro terbaik untuk penabung

Memphis, diikuti oleh Cincinnati dan Cleveland, menduduki puncak daftar sebagai metro terbaik untuk penabung. Keluarga yang menonton setiap sen dapat mengumpulkan cukup uang untuk menutupi anggaran darurat enam bulan mereka dalam waktu sekitar satu tahun hingga 13 bulan, menurut studi.

Rumah tangga dapat menempatkan sekitar seperempat dari pendapatan sebelum pajak mereka ($50, 194 hingga $59, 478) menuju rumah mereka jika mereka memperoleh pendapatan rata-rata dan mempertahankan pengeluaran khas untuk daerah tersebut, data menunjukkan.

“Orang-orang yang tinggal di komunitas berbiaya rendah memiliki peluang tambahan untuk mencapai tujuan tabungan mereka, "Ucap Hamrick. Sekarang ada jeda dalam kenaikan suku bunga federal, ini adalah peluang bagus untuk mengumpulkan tabungan dan membayar utang.

Mengapa orang Amerika di banyak daerah berjuang dengan keuangan

Sebagian besar dari kita tidak memasukkan setiap dolar ekstra ke celengan karena kita melakukan pembelian "tidak penting" untuk potong rambut, sikat gigi dan barang dan jasa lainnya. Separuh rumah tangga berpenghasilan kurang dari pendapatan rata-rata untuk wilayah mereka. Banyak orang menyewa alih-alih meregangkan diri untuk melakukan pembayaran hipotek dan perumahan yang terlalu tinggi. Yang lain sebelumnya membeli rumah dengan harga lebih rendah dari penilaian mereka saat ini atau menemukan cara untuk menguranginya. Tetapi temuan yang mendasari penelitian ini tidak dapat dihindari:Sulit bagi rumah tangga biasa di daerah berbiaya tinggi untuk membangun tabungan darurat.

“Salah satu alasan kita memiliki kesenjangan politik di negara kita adalah karena ekspansi ekonomi tidak merata, ” kata Mark Hamrick, Analis ekonomi senior Bankrate. “Kurangnya kenaikan upah yang lebih substansial dan seimbang berarti banyak orang Amerika terus berjuang.”

Hamrick mengatakan sementara beberapa daerah telah melihat tingkat pengangguran mencapai posisi terendah dalam sejarah yang dipasangkan dengan pekerjaan dan pertumbuhan pendapatan per kapita, tempat-tempat lain telah mengalami pemulihan ekonomi yang lebih lambat sejak Resesi Hebat. Meningkatnya ketidaksetaraan juga menyoroti bahwa dekade terakhir lebih baik bagi beberapa orang daripada yang lain. Mereka yang berpenghasilan lebih tinggi telah melihat keuntungan terbesar sementara mereka yang berpenghasilan menengah dan berpenghasilan rendah tertinggal di belakang, terutama dalam menghadapi kenaikan biaya perumahan dan tekanan keuangan lainnya.

Empat dari 10 orang dewasa AS akan berjuang untuk menutupi biaya darurat yang relatif kecil sebesar $400 pada tahun 2017. Tanpa tabungan, Orang Amerika harus menjual sesuatu, meminjam atau membiarkan tagihan keuangan tak terduga yang belum dibayar, menurut laporan Federal Reserve yang dirilis tahun lalu. Awal tahun ini, survei Bankrate menunjukkan temuan meresahkan yang serupa dengan hanya 40 persen responden yang mengatakan bahwa mereka akan membayar $1 yang tidak terduga, 000 biaya, seperti perbaikan mobil atau kunjungan ruang gawat darurat, dari tabungan.

Cara lebih hemat di setiap metro

Puluhan ribu orang pindah ke tempat-tempat yang dianggap tidak terjangkau untuk perumahan tahun lalu. Saat bekerja dengan klien yang berharap bisa keluar dari utang, Nasihat pertama Christensen bukanlah untuk memecahkan kotak yang bergerak, melainkan untuk membangun anggaran.

“Kami adalah masyarakat yang jauh lebih mobile daripada sebelumnya, tetapi orang umumnya masih tidak mau pindah hanya karena alasan finansial, kata Christensen.

Orang Amerika di komunitas berbiaya tinggi dan rendah melewatkan aturan keuangan pribadi yang mendasar dalam membangun dan mengikuti anggaran. Lima puluh tiga persen orang mengatakan pada bulan Januari bahwa baik mereka atau pasangan mereka melacak pengeluaran bulanan rumah tangga mereka terhadap anggaran. Empat puluh tujuh persen responden mengatakan rumah tangga mereka tidak menggunakan anggaran, menurut survei Bankrate yang dirilis awal tahun ini.

“Mungkin Anda harus fokus pada utang, tetapi Anda harus selalu menyimpan sesuatu, kata Christensen. “Selama ada pendapatan dalam rumah tangga, Anda harus menabung — meskipun hanya beberapa dolar.”

Satu cepat, cara mudah untuk mulai menabung adalah dengan menanyakan majikan Anda apakah Anda dapat membagi gaji Anda menjadi dua rekening, mengirimkan sebagian kecil dari setiap gaji ke rekening tabungan hasil tinggi secara otomatis.

Bagi mereka yang tidak mempertimbangkan untuk pindah, membayar untuk menyadari variasi biaya di seluruh komunitas yang dapat berubah dari lingkungan ke lingkungan, kata Hamrick. Ini juga bermanfaat untuk menjadi cerdas saat berbelanja, terutama jika menyangkut tempat kita tinggal. Dalam hal membeli rumah, orang dapat berbelanja untuk mendapatkan harga terbaik yang tersedia pada hipotek atau pembiayaan kembali. Atau jika menyewa orang mungkin mempertimbangkan untuk tinggal di pinggiran area metro daripada di pusat kota.

Metodologi

Tabungan Metro Terbaik Bankrate 2019 disusun menggunakan data publik dan pribadi terkait dengan 50 wilayah metro terbesar di Amerika Serikat. Kami menggunakan pendapatan rata-rata rumah tangga 2017 untuk setiap metro yang disediakan oleh Biro Sensus AS dan dikurangi pembayaran hipotek bulanan, pajak properti, pajak pendapatan negara bagian dan federal dan persentase tetap untuk bahan makanan (13,47%), transportasi (8,99%), biaya kesehatan (4,57%) dan utilitas (9,90%).

Persentase yang digunakan didasarkan pada jumlah tipikal yang dihabiskan orang Amerika untuk setiap kategori dan digunakan oleh Indeks Biaya Hidup yang diterbitkan oleh The Council for Community and Economic Research. Perkiraan pajak pendapatan negara bagian dan federal dihasilkan dengan menggunakan model TAXSIM. Untuk taksiran pajak, kami menggunakan rumah tangga menikah yang memperoleh pendapatan rata-rata untuk metro mereka dan memiliki dua anak di bawah 17 tahun di rumah. Semua pendapatan dianggap upah dan gaji. Informasi pajak properti rata-rata untuk setiap metro dibagikan oleh ATTOM Data Solutions. Kami menggunakan Kalkulator Hipotek Bankrate, dengan asumsi tingkat hipotek 4,34 persen dan harga rumah rata-rata untuk 2018 yang disediakan oleh ATTOM untuk menghitung pembayaran hipotek. Insure.com menyediakan biaya asuransi rumah rata-rata untuk setiap negara bagian. Untuk tindakan negara, kami menggunakan negara bagian di mana mayoritas orang di setiap metro tinggal. Dalam kasus Distrik Columbia, kami menggunakan D.C. Anggaran darurat dianggap sebagai pengeluaran enam bulan. Pemeringkatan ini didasarkan pada seberapa banyak anggaran darurat yang dicakup oleh pendapatan bersih tahunan.

-

Apakah Anda Salah Melunasi Hutang Kartu Kredit?

Bila Anda memiliki lebih dari satu kartu kredit untuk dilunasi, ada banyak cara untuk mengatasi hutang Anda. Anda bisa melunasi kartu dengan suku bunga tertinggi terlebih dahulu, atau Anda bisa meluna

-

Cek Jaminan Sosial Anda akan bertambah besar pada tahun 2021 setelah kenaikan biaya hidup 1,3%

Administrasi Jaminan Sosial mengumumkan pada hari Selasa bahwa mereka meningkatkan pembayaran kepada penerima sebesar 1,3 persen pada tahun 2021. Peningkatan penyesuaian biaya hidup (COLA) ini akan me

-

Cara Transfer Uang Menggunakan ATM

Seorang wanita muda menggunakan ATM. Memiliki uang adalah satu hal, tetapi memilikinya di tempat yang tepat pada waktu yang tepat adalah hal lain. Bila Anda memiliki banyak rekening bank, mengetahui

-

Cara Menghemat Uang dengan Tarif Asuransi Pemilik Rumah Anda

Tarif asuransi pemilik rumah dapat bervariasi hingga ratusan dolar tergantung pada beberapa variabel, termasuk perusahaan asuransi Anda, dapat dikurangkan, nilai kredit, diskon, dan faktor lainnya.

Tabungan

- Tempat Menyimpan Uang untuk Rumah

- Kiat menghemat $100 atau lebih setiap bulan untuk dana darurat

- Tarif rekening tabungan Bank of America

- 3 alasan untuk membuka rekening tabungan hasil tinggi saat suku bunga rendah

- Memotong Kupon:Langkah Cerdas

- Aturan empat persen untuk penarikan yang aman selama masa pensiun:Teori versus kenyataan

-

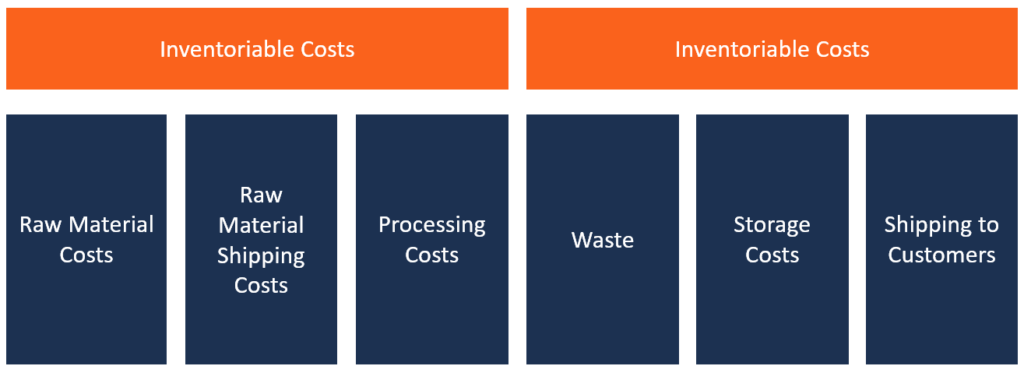

Apa itu Biaya Inventori?

Apa itu Biaya Inventori? Biaya yang dapat diinventarisasi, juga dikenal sebagai biaya produk, mengacu pada biaya langsung yang terkait dengan pembuatan produk dan membuatnya siap untuk dijual. Sering, Biaya persediaan meliput...

-

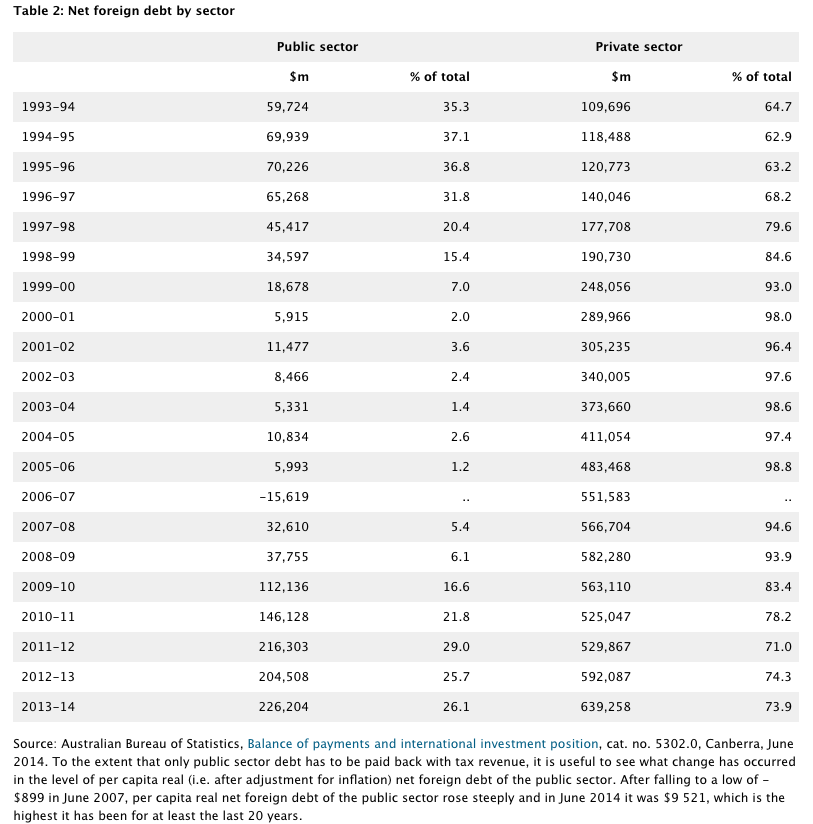

FactCheck:apakah Barnaby Joyce benar tentang utang Australia di bawah Partai Buruh?

FactCheck:apakah Barnaby Joyce benar tentang utang Australia di bawah Partai Buruh? Berharap untuk mendengar banyak tentang utang dan defisit menjelang pemilihan federal, dengan kedua pihak utama bertujuan untuk menampilkan diri sebagai manajer ekonomi yang lebih baik. Wakil Perdan...

-

Perhitungan Hasil untuk Treasury Note 10 Tahun

Perhitungan Hasil untuk Treasury Note 10 Tahun Catatan Treasury 10-tahun A.S. adalah tolok ukur untuk suku bunga A.S., karena paling cair, keamanan utang yang diperdagangkan secara besar-besaran yang dikeluarkan oleh pemerintah federal. Sama seper...

-

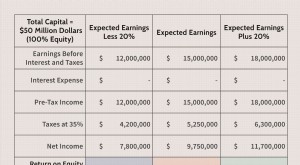

Penggunaan Leverage Keuangan Secara Optimal dalam Struktur Modal Perusahaan

Penggunaan Leverage Keuangan Secara Optimal dalam Struktur Modal Perusahaan Sebuah perusahaan membutuhkan modal finansial untuk menjalankan bisnisnya. Bagi kebanyakan perusahaan, modal keuangan dibangkitkan dengan menerbitkan sekuritas utang dan dengan menjual saham biasa. Ju...