Strategi Pensiun Dini | Pensiun Lebih Awal dengan $50 Sehari

Saya dapat pensiun dini pada usia 30 tahun menggunakan strategi pensiun dini yang tepat dalam posting ini. Sementara Anda mungkin berpikir, bagaimana Anda bisa pensiun pada usia 30? Sehat, penting untuk terlebih dahulu menentukan apa sebenarnya arti pensiun dini bagi Anda.

Apa itu Pensiun Dini?

Pensiun dini tidak lagi didefinisikan sebagai saat Anda berhenti bekerja selamanya, itu hanya saat ketika Anda tidak lagi harus bekerja untuk uang.

Tetapi Anda dapat memilih untuk tetap bekerja seperti saya jika itu yang Anda sukai. Ada perbedaan besar dalam melakukan pekerjaan yang Anda sukai atau pekerjaan yang dapat Anda tinggalkan jika Anda bosan karena Anda memiliki kebebasan dan fleksibilitas yang dapat Anda peroleh dengan menabung cukup uang.

Telah terbukti secara ilmiah bahwa bekerja sebenarnya baik untuk Anda dan banyak orang yang benar-benar berhenti bekerja mulai kehilangan kemampuan mental mereka dan orang-orang yang pensiun dini mungkin benar-benar meninggal lebih cepat.

Jadi bagi saya, pensiun dini berarti dapat melakukan peralihan dari pekerjaan yang harus Anda lakukan ke pekerjaan yang ingin Anda lakukan.

Gagasan sekolah lama bahwa ketika Anda pensiun Anda sudah selesai bekerja, hanya itu, ide sekolah lama. Sekarang setelah kita menyelesaikannya, izinkan saya menunjukkan kepada Anda bagaimana saya pensiun dini dan bagaimana Anda juga bisa.

Strategi Pensiun Dini – Bagaimana Saya Bisa Pensiun Dini?

Strategi pensiun dini yang baik dibangun dengan memaksimalkan tiga pengungkit:

- Penghasilan – Berapa banyak uang yang Anda hasilkan

- Pengeluaran – Berapa banyak uang yang Anda habiskan

- Penghematan – Berapa banyak uang yang Anda simpan dan investasikan

Langkah pertama dalam membangun strategi pensiun dini Anda, Anda perlu menentukan pensiun dini atau nomor kemandirian finansial (FI) – jumlah uang yang Anda perlukan untuk bekerja menjadi opsional.

Ini sama sekali bukan ilmu pasti, karena ini adalah campuran dari berapa banyak uang yang Anda butuhkan untuk menjalani kehidupan yang Anda inginkan hari ini dan merencanakan "Anda" masa depan yang belum Anda wujudkan.

Baru sadar, nomor Anda akan berubah dan harus berubah, saat Anda berubah. Tidak peduli di mana Anda mulai dari hari ini, kemungkinan akan membawa Anda 1, 2, 5, 10, 20, mungkin 30 tahun atau lebih untuk memiliki cukup uang untuk pergi. Selama tahun-tahun berikutnya, Anda akan ingin, dan membutuhkan, untuk memperbaiki Anda berjalan pergi perhitungan nomor sebagai biaya gaya hidup Anda berkembang.

1. Berapa Banyak Uang yang Saya Butuhkan untuk Pensiun?

Meskipun ini adalah topik yang hangat diperdebatkan di komunitas pensiun dini, berdasarkan serangkaian makalah yang dikenal sebagai Studi Trinitas, Anda perlu menghemat sekitar 25-30x pengeluaran tahunan yang diharapkan untuk memiliki cukup uang untuk bertahan seumur hidup.

Kelipatan ini didasarkan pada apa yang dikenal sebagai tingkat penarikan yang Anda harapkan, yang merupakan persentase pertumbuhan investasi Anda yang dapat Anda tarik per tahun untuk hidup. Berdasarkan penelitian ini (dan banyak lainnya), persentase penarikan pensiun dini yang aman adalah antara 3% -4% disesuaikan dengan inflasi (artinya Anda juga dapat mengambil tambahan 2% -3% per tahun tergantung pada inflasi).

Berikut cara menghitung berapa banyak uang yang Anda butuhkan untuk pensiun dini:

Pertama, cari tahu berapa banyak uang yang Anda habiskan setiap tahun dengan melacak pengeluaran Anda. Saya dan istri saya menghabiskan sekitar $50, 000 per tahun dan inilah perkiraan perkiraan pengeluaran kami berdasarkan kategori.

Saya dan istri saya menghabiskan sekitar $50, 000 per tahun, dan Anda dapat melihat perkiraan rincian pengeluaran saya berdasarkan kategori di sini:

Menggunakan diri saya sebagai contoh, jika Anda menghabiskan sekitar $50, 000 per tahun, maka Anda perlu memiliki suatu tempat di sekitar ($50, 000x25) $1, 250, 000 untuk ($50, 000x30) $1, 500, 000 .

Meskipun tidak mungkin untuk memperhitungkan setiap variabel, di mana Anda ingin tinggal dan apakah Anda ingin memiliki anak akan berdampak besar pada berapa banyak uang yang Anda butuhkan untuk pergi.

Jika Anda menginginkan rumah besar di Hamptons dan apartemen di New York City, Anda akan membutuhkan jutaan dan jutaan dolar, yang berarti Anda mungkin perlu melakukan beberapa pengorbanan besar dalam hidup Anda saat Anda mencoba menghemat uang itu.

Semakin sedikit uang yang bisa Anda jalani, semakin sedikit Anda perlu pensiun dini.

[Alat Daring] Hitung pengeluaran Anda saat ini atau proyeksikan pengeluaran Anda di masa depan, lihat kalkulator pengeluaran kami.

2. Kurangi tiga pengeluaran terbesar Anda – perumahan, angkutan, dan makanan

Meskipun Anda pasti dapat mengurangi pembelian kecil Anda, Anda akan selalu dapat menghemat uang paling banyak di tempat Anda menghabiskan uang paling banyak. Rata-rata keluarga Amerika menghabiskan lebih dari 70% pendapatan mereka untuk perumahan, transportasi dan makanan.

Berikut adalah cara paling efektif untuk mengurangi masing-masing.

Perumahan

Anda harus melakukan semua yang Anda bisa untuk menghilangkan atau bahkan menghasilkan uang dari biaya perumahan Anda. Cara termudah untuk melakukannya adalah dengan meretas rumah, yang merupakan strategi sederhana di mana Anda menyewa atau membeli apartemen 2 atau 3 kamar tidur dan menyewakan kamar ekstra untuk mengimbangi, benar-benar menutupi, atau bahkan menghasilkan uang dari sewa atau hipotek Anda. Ini sangat mudah dilakukan dan merupakan cara tercepat untuk meningkatkan tingkat tabungan Anda (persentase pendapatan Anda dari tabungan Anda) dan kekayaan bersih (aset Anda dikurangi kewajiban Anda).

Angkutan

Jangan membeli mobil jika Anda tidak membutuhkannya. Jika kamu melakukan, selalu membeli mobil bekas. Rata-rata orang Amerika bekerja selama satu setengah tahun hidup mereka untuk membeli mobil baru. Di sebagian besar kota di Amerika Serikat Anda dapat membeli mobil bekas yang akan membawa Anda dari titik A ke B dengan aman dan juga dapat diandalkan dengan harga di bawah $5, 000. Daripada menghabiskan $40K+ untuk membeli mobil baru, menginvestasikan tabungan dengan membeli mobil bekas. Jika Anda bepergian ke dan dari tempat kerja, berikut adalah beberapa tips terbaik kami untuk cara menghemat uang dalam perjalanan.

Makanan

Ada banyak cara untuk menghemat uang untuk makanan. Membuat makanan di rumah. Beli dalam jumlah besar. Makan sedikit daging. Hitung biaya per unit Anda saat membandingkan belanja. Setiap kali Anda makan di luar atau mengirimkan makanan, Anda membayar biaya yang luar biasa untuk kenyamanan. Berikut adalah beberapa cara yang baik untuk menghemat uang makan di luar.

Berikut adalah 101 cara lain untuk menghemat uang.

3. Meningkatkan dan mendiversifikasi aliran pendapatan Anda

Setelah Anda mengoptimalkan pengeluaran Anda, langkah selanjutnya adalah keluar dan mencoba menghasilkan lebih banyak uang. Semakin banyak uang yang Anda hasilkan, semakin banyak uang yang dapat Anda simpan dan investasikan. Ada dua tempat yang harus Anda mulai – mengoptimalkan pekerjaan penuh waktu Anda dan memulai pekerjaan sampingan.

Kembali pada hari Anda pergi ke sekolah, mendapatkan pekerjaan, bekerja di sana selama 30-40 tahun, dan kedamaian hingga pensiun jika Anda berhasil sejauh itu. Perusahaan Anda merawat Anda dengan pensiun seumur hidup (uang gratis selama sisa hidup Anda!), tapi sekarang kita dibiarkan berjuang sendiri. Untungnya, dalam sejarah tidak pernah semudah ini untuk menghasilkan lebih banyak uang.

Hari ini sekarang ada lebih banyak alat, strategi, dan cetak biru untuk menghasilkan uang. Anda dapat mempelajari keterampilan dengan sangat cepat di YouTube dalam waktu kurang dari seminggu, Anda dapat meniru cetak biru orang lain dan memetakannya ke bisnis Anda sendiri, dan Anda dapat bergabung dengan komunitas orang lain yang bekerja sama untuk menghasilkan uang dan membangun kekayaan.

Optimalkan 9 hingga 5

Apakah Anda saat ini menjalani pekerjaan penuh waktu Anda atau tidak, karena di situlah Anda menghasilkan uang sekarang, Anda harus mengoptimalkannya sehingga Anda menghasilkan uang sebanyak mungkin. Negosiasikan kenaikan gaji dan bekerja peluang jarak jauh sehingga Anda memiliki kontrol lebih besar atas waktu Anda dan lebih banyak waktu untuk menghasilkan uang sampingan. Pastikan Anda memaksimalkan semua manfaat karyawan Anda, termasuk manfaat komuter, HSA, dan semua peluang akun investasi pensiun. Berikut adalah video mendalam tentang cara mengoptimalkan 9 hingga 5 Anda.

Mulai Hustle Sampingan

Siapa pun dapat keluar dan menghasilkan beberapa ratus dolar ekstra seminggu di samping. Anda menghasilkan uang ekstra dengan melakukan apa saja – memotong rumput, anjing berjalan, sekop salju, mengasuh, kode online, guru, melakukan pengiriman, orang sopir, balik di eBay, menjual produk di Amazon, berpartisipasi dalam kelompok fokus, atau jumlah yang tak terbatas.

Tapi tidak semua keramaian sampingan diciptakan sama, dan beberapa dapat membuat Anda lebih banyak uang daripada yang lain. Hal terbaik dan terburuk tentang side hustling adalah Anda benar-benar dapat menghasilkan uang dengan melakukan apa saja.

Jika Anda mengejar orang lain, uang yang dapat Anda hasilkan akan selalu dibatasi oleh jumlah jam yang Anda miliki dalam sehari. Sangat sulit untuk keluar dari pekerjaan 9 hingga 5 Anda dan naik Lyft untuk mengemudi sepanjang malam. Tentu, orang-orang melakukannya dan ini jelas merupakan pekerjaan sampingan yang populer.

Meskipun Anda mungkin berpikir Anda bekerja untuk diri sendiri, Anda benar-benar bekerja untuk Lyft. Tentu, ini memberi Anda fleksibilitas dan kebebasan, tetapi tidak peduli seberapa banyak Anda mengemudi untuk Lyft atau mengirim untuk Postmates, Anda akan selalu dibatasi oleh jam Anda sendiri. Anda tidak dapat menskalakan mengemudi Lyft karena terbatas pada waktu Anda sendiri.

Jadi Anda perlu memikirkan usaha sampingan yang bisa Anda lakukan dan membangun bisnis. Ini tidak berarti Anda harus mempekerjakan majikan Anda sendiri, tetapi Anda mungkin dapat menghasilkan lebih banyak uang jika melakukannya. Perburuan sampingan yang menguntungkan adalah tentang pertukaran uang/waktu, jadi Anda akan menghasilkan lebih banyak uang jika Anda adalah orang yang berada di atas. Ini hanyalah salah satu dari banyak alasan mengapa blogging adalah pekerjaan sampingan yang hebat. Untuk mempelajari cara menghasilkan uang dari blogging, lihat Kursus 7 Hari Blogging Side Hustle Gratis saya.

Beberapa kesibukan sampingan akan membutuhkan lebih banyak waktu untuk memulai daripada yang lain – misalnya, jika Anda memiliki ide luar biasa untuk aplikasi seluler baru, tetapi Anda tidak tahu cara membuat kode, itu akan memakan banyak waktu untuk mendapatkan ide itu dari tanah. Tetapi memotong rumput di malam hari atau di akhir pekan tidak memerlukan apa pun selain kemampuan untuk memotong rumput.

Ini tidak berarti bahwa jika Anda sibuk, Anda tidak dapat menemukan waktu untuk menyingkir, itu hanya berarti bahwa Anda harus mengkalibrasi kesulitan pekerjaan sampingan Anda berdasarkan jumlah waktu yang Anda miliki. Saya tahu banyak keluarga yang bekerja sampingan di malam hari setelah anak-anak mereka tidur dan beberapa bahkan membawa anak-anak mereka di akhir pekan. Mereka mampu melakukannya, karena mereka menjadwalkan waktu mereka dengan baik dan mereka benar-benar menginginkannya.

Meskipun Anda dapat menghasilkan uang dengan melakukan banyak hal, jauh lebih mudah untuk menghasilkan uang dengan melakukan sesuatu yang Anda sukai atau paling tidak Anda sukai – Anda tidak hanya lebih cenderung untuk tetap melakukannya, tetapi juga tidak akan terasa seperti pekerjaan.

Seri Video

Lihat posting kami tentang Cara Hidup Tanpa Pekerjaan.

4. Tetapkan setiap hari, mingguan, target tabungan bulanan dan tahunan

Saya memecah semua tujuan uang saya menjadi tujuan harian. Saya masih menyimpan uang setiap hari ke akun investasi saya dan melacak kekayaan bersih saya secara gratis menggunakan Personal Capital. Pikiran kita dibangun untuk memikirkan hari ini. Nenek moyang kita tidak dapat memahami tahun-tahun mendatang. Ini adalah salah satu alasan mengapa kita sangat sulit untuk menghemat uang.

Anda mungkin pernah mencoba kalkulator pensiun tersebut atau menggunakan proyektor pensiun di Personal Capital. Sebagian besar kalkulator keluar dengan nomor yang Anda perlukan untuk "pensiun" berdasarkan input dan perkembangan Anda saat ini. Jumlahnya biasanya besar dan mencapai jutaan. Siapa yang dapat menghemat $1, 272, 000 dolar? Saya hampir tidak bisa membeli burrito saat pertama kali memulai.

Angka-angka ini sangat besar, mereka tampaknya mustahil untuk dijangkau, tidak beresonansi dengan kami, dan sebenarnya tidak menganjurkan menabung. Tetapi, didukung oleh penelitian akademis, banyak perubahan ketika kita mulai berpikir tentang uang secara bertahap. Jika Anda kutu buku seperti saya dan ingin membahas topik ini lebih dalam, lihat penelitian profesor USC Daphna Oysterman.

Jadi apa yang harus menjadi tujuan harian Anda? Saya melakukan beberapa perhitungan dan memutuskan bahwa saya perlu mencoba dan menabung sekitar $50 sehari untuk mencapai kemandirian finansial dalam 30 tahun. Bukan suatu kebetulan bahwa saya perlu menyimpan Hibah sehari!

Ini adalah perhitungan sederhana, dan saya bahkan membuat kalkulator pensiun dini yang memudahkan untuk mengetahuinya. Untuk mendapatkan $1, 250, 000 Saya perlu menghemat $50 sehari dan memiliki tingkat peracikan tahunan 5% yang diharapkan (harapan yang cukup masuk akal selama periode 30 tahun). Memikirkannya secara tahunan, saya perlu menghemat $18, 250 setahun. Maksimalkan 401K itu!

Kemudian saya mulai benar-benar berpikir. Jika saya dapat menghemat $51 sehari, maka saya dapat mempercepat kemandirian finansial saya. Ini adalah momen yang mencengangkan bagi saya. Hanya $1 lebih per hari. saya terpikat.

Untuk mengetahui kapan Anda bisa pensiun dini, Lihat ini kalkulator pensiun dini :

Kalkulator Kebebasan Pensiun

Hasil

5. Buat strategi investasi sederhana

Strategi investasi pensiun dini yang baik harus sederhana, berfokus pada saham, obligasi, dan real estat, dan dijalankan secara konsisten. Anda harus memiliki strategi investasi jangka pendek (uang yang Anda perlukan dalam lima tahun ke depan) dan investasi jangka panjang (uang yang Anda perlukan dalam 10+ tahun).

Meskipun Anda dapat berinvestasi dalam apa saja, hanya berinvestasi pada apa yang Anda pahami, dan tetap menggunakan kelas aset yang telah berkinerja baik secara historis seperti saham, obligasi, dan real estat. Penting juga untuk memastikan uang Anda bekerja sekeras mungkin untuk Anda dengan berinvestasi dengan cara yang efisien pajak. Ini hanya berarti bahwa Anda berinvestasi di akun Anda dengan cara yang benar.

Untuk mempelajari lebih lanjut tentang cara berinvestasi untuk pensiun dini, lihat posting langkah demi langkah saya tentang strategi investasi terbaik dan strategi investasi pensiun dini saya, begitu juga dengan buku saya Kebebasan finansial , di mana saya telah menguraikan strategi investasi 7 langkah untuk membantu siapa pun pensiun dini.

Untuk mempelajari lebih lanjut tentang investasi real estat, lihat daftar buku investasi real estat terbaik saya.

6. Lacak Cepat Pensiun Dini Anda dengan Berinvestasi Lebih Banyak

Saya mulai menyetor uang sebanyak mungkin setiap hari ke rekening investasi saya. Saya mengunduh aplikasi Vanguard dan benar-benar melakukan setoran setiap hari langsung ke akun investasi saya. Beberapa hari hanya $5, tapi aku jarang melewatkan satu hari. Kemudian saya memulai usaha sampingan dan memasukkan 100% dari apa yang saya hasilkan langsung ke akun Vanguard yang sama. Saya hampir tidak membiarkan setoran membersihkan rekening bank saya. Begitu saya melihat uang di sana, saya memasukkannya ke dalam rekening investasi.

Saya benar-benar bersemangat ketika saya bisa melewati ambang batas deposit $50 per hari. Saya mulai merasa terkendali. Saya tahu bahwa saya di depan. Setiap hari saya menyetor lebih dari $50, saya unggul dalam tabungan pensiun saya.

Kemudian saya mulai mencoba menghasilkan uang sebanyak mungkin setiap hari sehingga saya bisa menginvestasikannya. Saya berhenti berpikir jangka panjang dan berpikir setiap hari untuk mencapai ambang $50 itu. Ketika saya mendapat bonus atau klien baru, itu hanya poin bonus. LEDAKAN, langsung ke akun investasi saya.

Lakukan perhitungan Anda sendiri – Anda mungkin membutuhkan lebih sedikit.

Berikut adalah berapa banyak yang perlu Anda hemat per hari untuk mencapai nomor Anda:

Menyetorkan uang ke rekening investasi saya setiap hari terasa, dan masih terasa, seperti permainan .

Lima puluh dolar berubah dari tujuan harian saya menjadi minimum harian saya. Saya mulai menyetor $70, lalu $80, kemudian $100 dolar sehari. Kemudian ketika usaha sampingan saya mulai benar-benar lepas landas, saya mulai menyetor $500+ sehari. Setiap cek yang saya dapatkan, saya masukkan sebanyak mungkin hari itu, tetapi tetap mempertahankan target setoran $50 harian saya. Lalu saya masukkan $5, 000 dalam sehari, lalu $20, 000 dan sisanya adalah sejarah.

Dengan menggunakan peretasan pensiun dini ini, saya dapat mengurangi rencana tabungan 30 tahun saya menjadi hanya 5 tahun dan mencapai kemandirian finansial!

Saya masih melakukan ini sampai hari ini. Sekarang saya mengotomatisasi sebagian besar dan hanya mengeluarkan uang dari akun saya dan dimasukkan ke Vanguard. Ambang batas minimum saya saat ini adalah $200/hari.

Tetapi Anda bisa mulai dari level mana pun yang nyaman bagi Anda. Ada banyak cara untuk mengambil ide ini dan menjalankannya. Coba setorkan $5/hari untuk memulai dan kemudian tingkatkan $1/minggu. Percayalah, Anda mungkin tidak akan kehilangan dolar ekstra itu.

Ada banyak sekali aplikasi yang dapat Anda gunakan seperti Acorn dan Digit untuk melakukan ini untuk Anda, tetapi penyetoran manual kuno yang bagus melalui aplikasi investasi Anda (Perbaikan, Pelopor, Modal Pribadi, atau lainnya) semuanya membuatnya sangat mudah untuk disetor.

Secara pribadi saya menggunakan kombinasi investasi otomatis dan manual, karena otomatisasi adalah basis saya dan kemudian saya menambahkannya secara manual.

7. Lacak tingkat tabungan dan kekayaan bersih Anda

Ini bukan tentang berapa banyak uang yang Anda hasilkan, ini tentang berapa banyak uang yang Anda simpan dan investasikan. Anda ingin $1 yang Anda hasilkan bernilai $5, $10, atau $20 di masa depan. Ini adalah bagaimana Anda memperkuat waktu Anda. Dua angka terpenting untuk melacak strategi pensiun dini Anda – tingkat tabungan dan kekayaan bersih Anda.

Tingkat Tabungan

Tabungan Anda adalah persentase penghasilan Anda yang Anda simpan baik sebelum atau sesudah pajak di semua akun Anda (pensiun, tabungan, dll.). Ada korelasi langsung antara tingkat tabungan Anda dan tahun-tahun yang Anda perlukan untuk pensiun dini. Perhitungan tingkat tabungan sederhana. Tidak peduli berapa banyak uang yang Anda hasilkan, inilah berapa lama Anda harus bekerja untuk menghemat biaya hidup 1 tahun.

Tahun Kerja Untuk Menghemat Biaya Hidup 1 Tahun Tergantung Tarif Tabungan

Tingkat penghematan 10%:9 tahun kerja (1-0,1)/0,1

Tingkat penghematan 25%:3 tahun kerja (1-0,25)/0,25

Tingkat penghematan 50%:1 tahun kerja (1-0,5)/0,5

Tingkat penghematan 75%:1/3 dari satu tahun kerja (1-0,75)/0,75

Seperti yang Anda lihat, semakin tinggi tingkat tabungan Anda, semakin cepat Anda dapat pensiun dini. Hitung tingkat tabungan Anda menggunakan kalkulator tingkat tabungan kami.

Net-Layak

Sementara penghasilan Anda, tingkat tabungan Anda, hasil investasi Anda, rasio utang terhadap pendapatan Anda, dan semua nomor lainnya itu penting saat mengoptimalkan uang Anda, satu-satunya metrik terpenting yang harus Anda lacak adalah kekayaan bersih Anda.

Kekayaan bersih Anda mengukur berapa banyak uang yang Anda miliki dengan mengurangi kewajiban Anda (hutang/hutang Anda) dari aset Anda (apa yang Anda miliki yang memiliki nilai, uang tunai Anda, dan investasi). Tidak masalah berapa banyak uang yang Anda hasilkan jika Anda menghabiskan semuanya.

Hitung kekayaan bersih Anda menggunakan kalkulator kekayaan bersih kami dan pantau kekayaan bersih Anda menggunakan Personal Capital pelacak kekayaan bersih gratis yang kuat.

Anda Juga Bisa Pensiun Dini!

Semakin banyak Anda berinvestasi setiap hari, semakin cepat Anda akan pensiun dini. Jika itu sangat berarti bagimu, Anda akan meluangkan waktu untuk itu. Setiap $10 yang Anda investasikan hari ini, dapat membantu Anda mencapai hari pensiun dini, minggu, atau bahkan mungkin berbulan-bulan lebih cepat di masa depan. Bayangkan berapa banyak waktu yang membuat investasi ekstra itu membeli Anda di masa depan.

Sekarang setelah Anda belajar cara pensiun dini, Anda perlu memperhatikan mekanisme dan membuat keputusan yang meminimalkan pajak, meminimalkan biaya, dan berinvestasi secara konsisten di akun yang benar dengan cara yang benar, sehingga Anda dapat mencapai pensiun dini secepat mungkin.

Untuk mempelajari lebih lanjut tentang cara pensiun dini dan langkah-langkah tepat yang saya ambil untuk pensiun pada usia 30, lihat buku saya Kebebasan Finansial:Jalan Terbukti untuk Semua Uang yang Anda Butuhkan.

-

Cara Mencetak Informasi Cek Bank Kosong

Pelajari cara menyelesaikan cek bank sementara. Saat pertama kali membuka rekening giro di bank, bank menyerahkan cek sementara untuk Anda gunakan sampai cek pra-cetak Anda masuk. Cek bank kosong ter

-

Perencanaan Perlindungan Aset:Cara Kerja Dan Apa yang Perlu Anda Ketahui

Saat Anda belajar mengelola uang Anda secara efektif, Anda mungkin akan mulai mengumpulkan lebih banyak aset. Proses akumulasi aset mungkin memakan waktu bertahun-tahun kerja keras Anda. Tapi sayangny

-

5 Pertanyaan yang Harus Ditanyakan Pasangan Sebelum Pensiun

Pensiun seperti apa yang Anda bayangkan? Apakah Anda membayangkan mengambil pelayaran panjang, bepergian ke tujuan internasional, dan mengumpulkan mil frequent-flier? Bagaimana jika pasangan Anda memi

-

Analisis Saham CCI Internasional Crown Castle – Menghubungkan orang

Analisis Saham CCI Internasional Crown Castle: Kegiatan kita sehari-hari, apalagi sekarang dengan pesatnya perkembangan internet, termasuk semakin banyak penggunaan ponsel. Ponsel mengelilingi kehid

pensiun

-

Apa itu Rasio Lindung Nilai?

Apa itu Rasio Lindung Nilai? Rasio lindung nilai adalah rasio atau nilai perbandingan lindung nilai posisi terbuka terhadap posisi keseluruhan. Ini adalah statistik manajemen risiko penting yang digunakan untuk mengukur sejauh ma...

-

3 Kali Membayar untuk Memotong Gaji

3 Kali Membayar untuk Memotong Gaji Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Definisi Gaji Bersih vs. Gaji Kotor

Definisi Gaji Bersih vs. Gaji Kotor Gaji bersih adalah uang yang Anda dapatkan untuk dibawa pulang. Istilah bersih dan kotor sering muncul pada slip gaji dan pengembalian pajak. Kedua jenis pembayaran tersebut mewakili uang yang telah ...

-

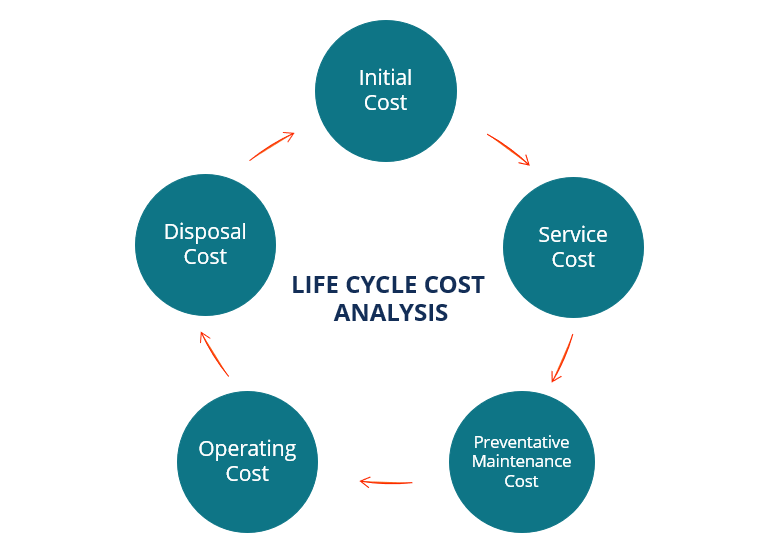

Apa itu Analisis Biaya Siklus Hidup?

Apa itu Analisis Biaya Siklus Hidup? Analisis biaya siklus hidup (LCCA) adalah pendekatan yang digunakan untuk menilai total biaya memiliki fasilitas atau menjalankan proyek. LCCA mempertimbangkan semua biaya yang terkait dengan memperol...