3 Kesalahan Umum Pensiun Dini

Mendapatkan ke pensiun dini adalah tujuan bersama di antara banyak individu. Sementara itu adalah sesuatu yang harus diperjuangkan, Anda akan ingin memastikan bahwa Anda mempertimbangkan semua faktor yang terlibat. Berikut adalah beberapa kesalahan umum pensiun dini yang ingin Anda hindari.

1. Mengabaikan Dampak Manfaat Jaminan Sosial

Banyak orang yang pensiun dini tidak mempertimbangkan bagaimana manfaat Jamsostek dihitung. Ketika Anda pensiun dini, ini akan secara signifikan memengaruhi banyak uang yang dapat Anda kumpulkan selama sisa hidup Anda di Jaminan Sosial. Manfaat Jaminan Sosial sangat tergantung pada berapa lama Anda bekerja. Jika Anda pensiun dini, Anda tidak akan bisa mendapatkan cek sebesar jika Anda menunggu lebih lama. Sebagai contoh, jika Anda memutuskan untuk menunggu sampai Anda berusia 65 tahun untuk pensiun, Anda akan mendapatkan cek yang jauh lebih besar daripada jika Anda pensiun pada usia 62 tahun. Jika Anda mampu hidup dengan dana dari rencana pensiun Anda sendiri, maka ini seharusnya tidak menjadi masalah besar bagi Anda. Namun, jika Anda akan sangat bergantung pada Jaminan Sosial, maka Anda mungkin ingin meluangkan waktu untuk menghitung seberapa besar cek Jaminan Sosial Anda nantinya.

2. Inflasi

Banyak individu yang pensiun dini gagal mempertimbangkan bagaimana inflasi dapat memengaruhi kehidupan mereka selama masa pensiun. Jika Anda berencana untuk mendapatkan cukup uang hanya untuk hidup dalam jangka waktu tertentu dalam dolar hari ini, Anda tidak akan memiliki cukup uang. Kebanyakan ahli setuju bahwa Anda harus merencanakan inflasi sekitar 3% setiap tahun. Dalam beberapa kasus, kita telah melihat sebanyak 10% inflasi dalam satu tahun. Ini dapat memiliki dampak dramatis pada seberapa jauh uang pensiun Anda dapat pergi. Sebagai contoh, jika Anda dapat hidup dengan $ 40, 000 setahun sekarang, Anda mungkin harus memiliki $65, 000 setahun dalam 20 tahun hanya untuk memiliki standar hidup yang sama. Banyak orang tidak mempertimbangkan hal ini dan itu bisa sangat menyakiti mereka. Duduklah dengan penasihat keuangan Anda dan bahas berapa banyak uang yang Anda perlukan untuk pensiun bahkan jika inflasi terus naik tiga persen per tahun.

3. Perencanaan Pajak

Banyak individu juga membuat kesalahan dalam hal perencanaan pajak selama pensiun dini. Anda perlu mempertimbangkan bagaimana pajak akan mempengaruhi uang pensiun Anda sebelum menyebutnya berhenti dalam karir Anda. Sebagai contoh, jika Anda memutuskan untuk pensiun sebelum usia 59 1/2, Anda perlu memiliki beberapa jenis pendapatan lain selain mengambilnya dari rekening pensiun Anda. Jika Anda mengambil distribusi awal, Anda akan harus membayar 10% ke IRS serta membayar pajak penghasilan atas uang yang Anda ambil. Anda juga perlu melihat berapa banyak uang yang dapat Anda ambil setiap tahun tanpa masuk ke golongan pajak yang lebih besar. Banyak orang mengambil penarikan besar dari rekening pensiun dan akhirnya membayar lebih banyak uang dalam bentuk pajak dalam jangka panjang.

-

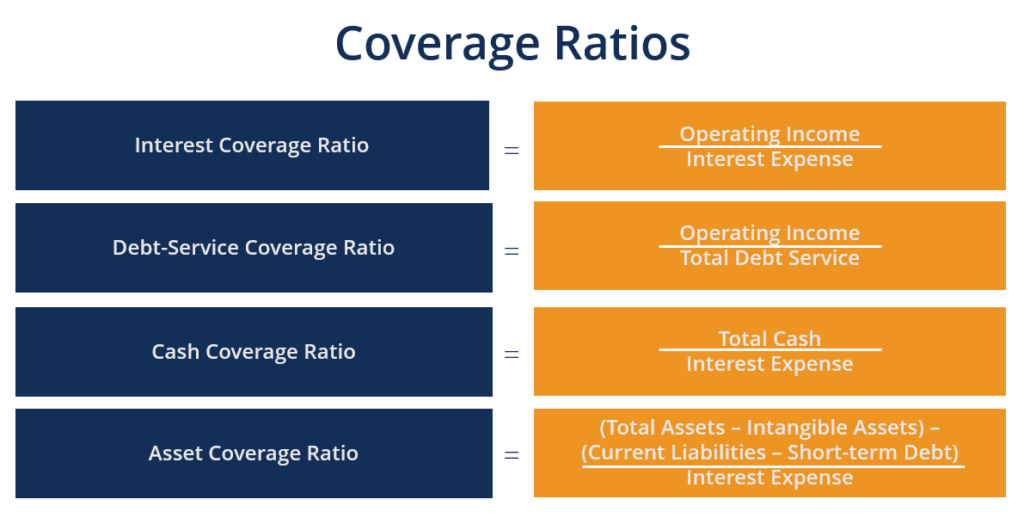

Apa itu Rasio Cakupan?

Rasio Cakupan adalah salah satu dari kelompok rasio keuangan yang digunakan untuk mengukur kemampuan perusahaan untuk membayar kewajiban keuangannya Kapasitas HutangKapasitas hutang mengacu pada jumla

-

Saham MU – Strategi Investasi Teknologi Mikron

Ikhtisar Saham MU – Teknologi Mikron, Inc. Kami membeli saham MU Micron Technology pada Mei 2016 ketika harganya menembus di atas cloud Ichimoku harian. Kami berpendapat bahwa pada saat itu, ada kel

-

3 rahasia perencanaan pensiun yang perlu Anda ketahui

Menabung untuk masa pensiun adalah tugas yang monumental, membutuhkan beberapa dekade upaya rajin. Beberapa orang berharap untuk menghindarinya dengan bermain lotre atau mencoba bertaruh pada investas

-

Beli Saham Ini,

Jual Ini, dan Perhatikan Nomor Kritis Ini D.R. Rumah di luar kota, Jr. Sayangnya, garis patahan politik dan pribadi di Amerika Serikat masih mentah dan tidak stabil seperti sebelumnya. Tapi itu s

pensiun

- Layanan Penentuan Disabilitas

- 7 Alasan Cerdas untuk Pensiun di Luar Negeri

- Kesalahan pensiun senilai $320 juta yang dilakukan orang Amerika

- Perubahan Jaminan Sosial pada tahun 2020

- Bitcoin dan kripto lainnya mungkin akan segera hadir di paket 401(k) Anda

- Apa yang dimaksud dengan distribusi minimum yang diperlukan (RMD)?

-

Biaya Hidup:Apa Itu dan Bagaimana Saya Menganggarkannya?

Biaya Hidup:Apa Itu dan Bagaimana Saya Menganggarkannya? Di antara semua hal mengagumkan yang datang saat dewasa, begitu juga pengeluaran rutin:sewa, asuransi mobil, dan bahan makanan untuk beberapa nama. Apakah Anda menyediakan untuk diri sendiri atau kelu...

-

Petualangan dalam Mengasuh Anak:Bagaimana Rasanya Merawat Anak Saat Dewasa

Petualangan dalam Mengasuh Anak:Bagaimana Rasanya Merawat Anak Saat Dewasa Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Perubahan iklim:mengapa bank sentral Swedia membuang obligasi Australia

Perubahan iklim:mengapa bank sentral Swedia membuang obligasi Australia Apa yang terjadi? Tiba-tiba, di tingkat bank sentral, Australia dianggap sebagai risiko investasi. Pada hari Rabu Martin Floden, wakil gubernur bank sentral Swedia, mengumumkan itu karena Australi...

-

5 Reksa Dana Harga T. Rowe Terbaik

5 Reksa Dana Harga T. Rowe Terbaik Gambar Getty T. Rowe Price (TROW) mempekerjakan lebih dari 600 profesional investasi yang mengelola hampir $1,1 triliun untuk investor di 49 negara. Tapi ketika Anda mengunjungi markas Baltimore, An...