Roth IRA dan IRA Standar Dibandingkan

Keduanya Roth IRA dan IRA standar menawarkan beberapa keuntungan sebagai investor. Jika Anda perlu mulai menabung untuk masa pensiun, salah satu rekening ini dapat membantu Anda memulai tabungan pensiun Anda. Namun, memilih antara dua jenis akun bisa jadi sulit. Berikut adalah beberapa hal yang perlu dipertimbangkan tentang Roth IRA dan IRA standar.

IRA standar

Istilah IRA adalah singkatan dari rekening pensiun individu. Dengan IRA standar, Anda diperbolehkan untuk menyumbangkan uang sebelum pajak ke rekening investasi. Akun investasi ini dapat diadakan dengan sejumlah broker, yang disebut sebagai penjaga. Uang itu dapat dipotong langsung dari gaji Anda sebelum Anda membayar pajak untuk itu. Setelah uang masuk ke rekening, itu dapat diinvestasikan dalam sejumlah investasi yang berbeda. Pengembalian yang Anda peroleh dari investasi diizinkan untuk tumbuh bebas pajak di akun. Setelah Anda mencapai usia 59 1/2, Anda dapat mulai menarik uang di akun. Pada waktu itu, Anda akan membayar pajak atas uang yang Anda keluarkan.

Jika Anda mengambil sesuatu sebelum usia pensiun, Anda harus membayar denda penarikan awal 10% dan membayar pajak penghasilan atas uang yang Anda keluarkan dari akun Anda. Anda dapat berkontribusi sebanyak $5000 per tahun ke akun ini. Setelah Anda mencapai usia 50 tahun, Anda dapat berkontribusi $6000 per tahun. Tidak ada persyaratan pendapatan untuk jenis akun ini, oleh karena itu siapa pun dapat terlibat jika mereka mau.

Roth IRA

Roth IRA adalah jenis akun berbeda yang memungkinkan Anda menabung untuk masa pensiun. Dengan jenis akun ini, itu dirancang untuk membantu Anda menyelesaikan pajak terlebih dahulu. Anda mendanai akun dengan uang yang telah Anda bayar pajaknya. Setelah uang masuk ke rekening, Anda dapat menginvestasikannya dan pengembaliannya bebas pajak. Ketika Anda mencapai usia 59 1/2, Anda dapat menarik uang tanpa kewajiban pajak.

Dengan jenis akun ini, Anda dapat menarik kepala sekolah kapan saja. Karena itu, Anda bisa mendapatkan kembali uang yang Anda masukkan ke rekening dengan mudah. Namun, jika Anda menarik penghasilan dari investasi, Anda akan membayar denda 10% dari jumlah tersebut.

Dengan Roth IRA, ada pembatasan pendapatan yang mencegah orang-orang tertentu untuk berkontribusi. Jika Anda lajang, Anda harus menghasilkan kurang dari $95, 000 per tahun untuk memberikan kontribusi penuh $5000. Jika Anda menghasilkan antara $95, 000 dan $120, 000, Anda dapat menyumbang sebagian ke akun Anda. Sebagai pasangan, Anda harus menghasilkan di bawah $167, 000 untuk dapat berkontribusi penuh. Pasangan menikah yang berpenghasilan antara $167, 000 dan $176, 000 hanya dapat memberikan kontribusi sebagian.

Memilih Akun

Sebagai investor, Anda harus memutuskan apakah Anda ingin membayar pajak sekarang atau nanti. Dalam banyak kasus, Roth IRA sangat masuk akal karena braket pajak Anda akan lebih rendah saat Anda lebih muda. Jika Anda berhasil menginvestasikan uang Anda, Anda berpotensi menghasilkan sebanyak yang Anda inginkan sebagai imbalan dan itu dianggap sebagai uang gratis. Timbang semua faktor yang terlibat dan pilih akun yang terbaik untuk kebutuhan Anda.

-

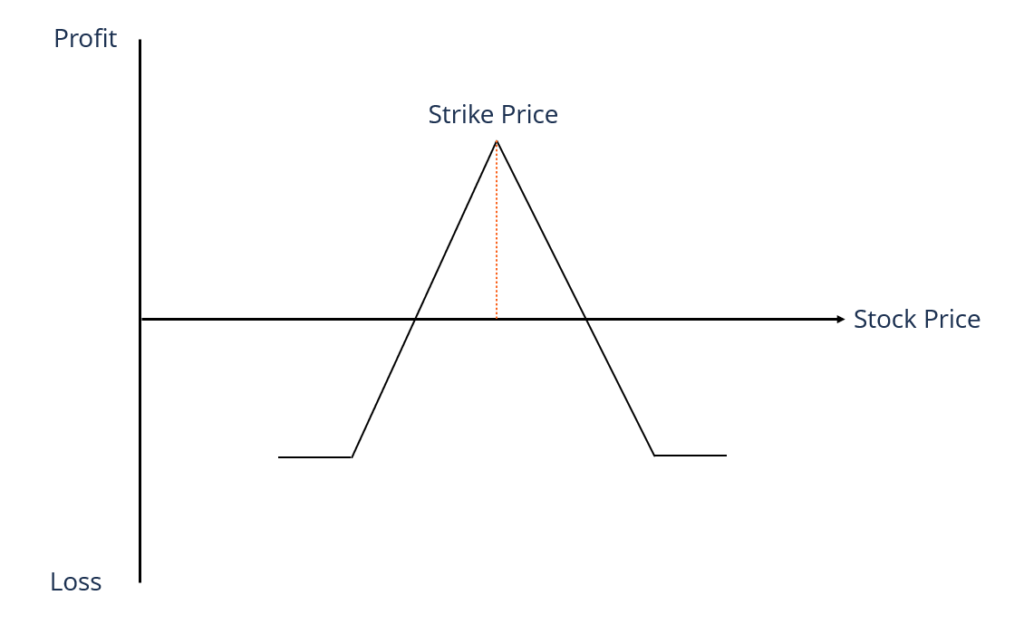

Apa itu Penyebaran Horizontal?

Spread horizontal adalah jenis opsi spread yang melibatkan pembelian saham dasar yang sama dengan harga yang sama, tetapi dengan durasi kedaluwarsa yang berbeda. Strategi membantu traderThe Winning Mi

-

Apakah Anda Harus Membayar Kembali FAFSA atau Bantuan Keuangan?

Tantangan finansial bisa menjadi penghalang untuk mendapatkan gelar. Biaya kuliah, biaya tambahan untuk buku, persediaan, akomodasi, dan transportasi mempersulit orang yang membutuhkan untuk mencapai

-

Faktor-Faktor yang Mempengaruhi Nilai Tanah

Terlepas dari kenyataan bahwa itu klise, lokasi adalah penting. Apakah Anda membeli tanah sebagai investasi, untuk properti rekreasi, atau sebagai lokasi untuk membangun rumah, Anda harus tetap sadar

-

Masalah Dengan Anuitas Indeks Tetap

Anuitas adalah pilihan populer bagi investor. Banyak investor pensiun tertarik pada anuitas indeks tetap, kadang-kadang juga disebut sebagai anuitas indeks ekuitas. Di permukaan, produk pensiun ini t

pensiun

-

Apa itu Basis Pemegang Saham?

Apa itu Basis Pemegang Saham? Basis pemegang saham mengacu pada jumlah total pemegang saham di sebuah perusahaan. Dengan kata lain, itu adalah basis pemilik (investorInvestorInvestor adalah individu yang menempatkan uang ke dalam ...

-

UFB Direct baru saja meluncurkan rekening tabungan baru,

UFB Direct baru saja meluncurkan rekening tabungan baru, dan APY termasuk yang terbaik secara nasional UFB Direct baru saja meluncurkan rekening tabungan dengan hasil yang menempatkannya di antara rekening dengan pembayaran tertinggi yang tersedia. Reken...

-

Haruskah Investor Muda Memilih IRA Tradisional atau Roth IRA?

Haruskah Investor Muda Memilih IRA Tradisional atau Roth IRA? Lulus dari perguruan tinggi dan memasuki dunia nyata adalah saat yang menyenangkan dan terkadang membuat stres - Anda memulai pekerjaan pertama Anda dan memulai kehidupan mandiri dalam segala hal, ter...

-

Enam Pilihan Pembiayaan Menakjubkan untuk Bisnis Start-up

Enam Pilihan Pembiayaan Menakjubkan untuk Bisnis Start-up Bisnis adalah Visi Bisnis tergantung pada ide dan visi individu atau sekelompok orang, dan seseorang tidak dapat memulainya sampai dan kecuali yakin dengan ide tersebut. Keuntungan terbesar dari mem...