Backdoor Roth IRA:Apa itu dan manfaat memasangnya

Jika Anda ingin membuka Roth IRA dan menghasilkan terlalu banyak uang untuk melakukannya, jangan khawatir. Sementara individu berpenghasilan tinggi dilarang berkontribusi langsung ke Roth IRA, mereka masih bisa masuk ke kendaraan tabungan pensiun populer ini dengan menggunakan strategi yang disebut "pintu belakang" Roth IRA.

Inilah yang perlu Anda ketahui tentang pintu belakang Roth IRA dan cara menghindari jebakan yang mungkin membebani Anda ribuan pajak tambahan.

Bagaimana Roth IRA bekerja?

Roth IRA mirip dengan akun pensiun individu tradisional, tetapi Anda mendanainya dengan uang yang sudah dikenakan pajak — artinya tidak ada keringanan pajak di muka seperti halnya dengan IRA tradisional. Pada tahun 2020, Anda dapat berkontribusi hingga $6, 000 setiap tahun ke IRA Anda, atau $7, 000 jika Anda berusia 50 tahun atau lebih.

Manfaat besar dari Roth IRA adalah penarikan Anda bebas pajak di masa pensiun. Apalagi, Roth IRA tidak tunduk pada distribusi minimum yang disyaratkan, sehingga Anda dapat membiarkan uang majemuk lebih lama.

Halangan:Agar memenuhi syarat untuk kontribusi penuh Roth pada tahun 2020, Anda tidak dapat menghasilkan lebih dari $196, 000 jika menikah dan mengajukan bersama, sedangkan mereka yang berpenghasilan hingga $206, 000 dapat memberikan kontribusi yang dikurangi. Jika Anda lajang, Anda harus menghasilkan kurang dari $124, 000 untuk memberikan kontribusi penuh, sementara mereka yang menghasilkan hingga $139, 000 dapat memberikan kontribusi sebagian.

Batas ini merugikan orang berpenghasilan tinggi dalam hal menuai manfaat pajak dari rekening pensiun ini. Solusi untuk dilema ini adalah IRA backdoor.

Cara mengatur pintu belakang Roth IRA

Sementara batas pendapatan membuat beberapa individu tidak berkontribusi pada Roth, tidak ada batasan pendapatan untuk mengubah IRA tradisional menjadi Roth IRA. Itu berarti investor berpenghasilan tinggi dapat memberikan kontribusi IRA yang tidak dapat dikurangkan dan kemudian mengubahnya menjadi Roth. Kontribusi yang tidak dapat dikurangkan adalah kontribusi untuk IRA tradisional yang tidak berasal dari pendapatan sebelum pajak.

Proses ini bisa sederhana tetapi mungkin tidak, jika Anda memiliki uang di IRA tradisional lain yang tidak Anda konversi.

Pertama, berita bagus. Jika Anda hanya memiliki kontribusi yang tidak dapat dikurangkan dalam IRA tradisional (atau beberapa), maka Anda dapat mengubah IRA yang tidak dapat dikurangkan menjadi Roth IRA tanpa konsekuensi pajak.

Sekarang, berita buruk. Jika Anda telah memberikan kontribusi yang dapat dikurangkan ke IRA tradisional, Anda akan berutang pajak jika Anda mengubah jumlah yang tidak dapat dikurangkan menjadi Roth IRA. Untuk mengetahui apa yang akan Anda berutang, Anda harus mematuhi aturan pro rata IRS, yang memaksa Anda untuk mempertimbangkan aset IRA Anda secara keseluruhan.

Untuk melakukannya, Anda harus menghitung rasio dana IRA yang belum pernah dikenakan pajak (dengan kata lain, kontribusi dan penghasilan IRA yang dapat dikurangkan) ke total aset di semua IRA Anda. Bagian dari jumlah rollover apa pun akan dikenakan pajak dengan tarif pajak biasa Anda.

Sebagai contoh, katakanlah Anda sebelumnya telah menghasilkan $94, 000 dalam kontribusi sebelum pajak ke IRA tradisional dan memberikan kontribusi IRA yang tidak dapat dikurangkan sebesar $6, 000 tahun ini dengan tujuan mengubahnya menjadi Roth IRA. Pada kasus ini, 94 persen dari total $100 Anda, 000 dalam aset IRA belum dikenakan pajak. Itu berarti 94 persen dari $6 Anda, 000 kontribusi, atau $5, 640, akan dikenakan pajak pada saat konversi. Jika Anda memilih untuk mengonversi seluruh $100 Anda, 000, Anda akan berutang pajak atas $94, 000.

Situasi ini sering menghentikan banyak calon konverter dingin. Ini bisa sangat rumit jika Anda menggulirkan rencana 401 (k) tradisional, karena Anda mungkin memindahkan kontribusi sebelum pajak ke IRA tradisional. Bahkan jika Anda memiliki Roth 401(k) dengan kontribusi setelah pajak, setiap kecocokan pemberi kerja dianggap sebagai jumlah sebelum pajak, dan akan digulirkan ke dalam rencana IRA tradisional.

Jika situasi ini berlaku untuk Anda, jangan putus asa. Anda dapat mengatasi aturan pro rata, juga — dengan rollover terbalik.

Gunakan rollover terbalik untuk menghindari aturan pro rata

Jika rencana 401 (k) majikan Anda memungkinkan Anda memasukkan uang IRA ke dalamnya, Anda dapat memindahkan kontribusi IRA yang dapat dikurangkan dan penghasilan sebelum pajak ke 401 (k). Ini adalah langkah yang baik jika rencana majikan Anda menawarkan solid, pilihan investasi berbiaya rendah.

Kemudian Anda dapat mengonversi sisa kontribusi yang tidak dapat dikurangkan yang telah Anda buat ke IRA tradisional menjadi Roth IRA. Pada kasus ini, Anda tidak berutang pajak atas konversi dan akan dapat memanfaatkan manfaat Roth IRA.

Andrew Westlin, CFP, seorang perencana keuangan di Betterment, mengatakan ini bisa menjadi strategi yang hebat — tetapi itu hanya efektif jika sponsor rencana mengizinkan rollover dan jika individu telah mengawasi basis pajak mereka untuk akun apa pun.

"Anda, sebagai investor, perlu tahu berapa banyak basis non-deductible yang Anda miliki di IRA Anda sehingga kami dapat secara akurat menentukan berapa banyak yang dapat dikonversi dan berapa banyak yang perlu digulirkan, ” kata Westlin.

Mengapa konversi Roth IRA backdoor?

IRA tradisional dan Roth IRA memberikan manfaat pajak yang menarik untuk mendorong tabungan untuk masa pensiun, tetapi manfaat itu hanya tersedia untuk individu yang tidak berpenghasilan terlalu banyak. Mereka yang berada di atas ambang batas pendapatan tidak dapat memanfaatkan Roth IRA, artinya mereka tidak dapat menumbuhkan tabungan pensiun mereka sepenuhnya bebas pajak..

Jadi konversi Roth IRA backdoor memungkinkan penerima berpenghasilan tinggi untuk mendapatkan manfaat pajak tersebut. Namun, Roth IRA menawarkan beberapa manfaat hebat lainnya, termasuk:

Tidak diperlukan distribusi minimum

Dalam 401 (k) dan IRA tradisional, Anda harus mengambil distribusi minimum yang diperlukan dari dana tersebut setelah Anda mencapai usia maksimum (biasanya sekarang 72 tahun). Tidak demikian dengan Roth IRA. Dengan tidak harus menarik dana, Anda dapat membiarkan uang itu terus bertambah. Manfaat ini dapat membantu seseorang yang memiliki banyak sumber pendapatan di masa pensiun dan dapat menunda memanfaatkan Roth IRA.

Anda dapat mentransfer kekayaan bebas pajak

Uang di Roth IRA dapat diserahkan kepada ahli waris bebas pajak, selama Anda memilikinya selama lebih dari lima tahun. Mengingat, Namun, bahwa ahli waris harus mematuhi pembatasan IRA yang diwariskan, tetapi mungkin memiliki waktu untuk menumbuhkan uang di dalam IRA.

Berhati-hatilah saat memasang pintu belakang Roth IRA

Anda dapat memulai dengan konversi pintu belakang dengan menghubungi bank atau pialang Anda, tetapi Anda ingin berhati-hati. Jika Anda tidak mengikuti aturan ini dengan cermat, Anda bisa terkena tagihan pajak besar.

Megan Gorman, mitra pendiri Manajemen Keuangan Checkers, mengatakan konsumen harus menghubungi profesional pajak terlebih dahulu sebelum mencoba Roth pintu belakang sendiri.

“Ide yang bagus, tetapi aturan agregasi dan aturan tentang yang tidak dapat dikurangkan versus yang dapat dikurangkan itu rumit, jadi sulit bagi investor yang merupakan investor do-it-yourself untuk melakukannya dengan benar, kata Gorman. “Mereka penuh dengan risiko – jika Anda melakukan kesalahan, Anda dapat melukai diri sendiri dari segi pajak. Profesional pajak adalah orang-orang yang benar-benar dapat memberikan saran ini karena mereka melihat gambaran keseluruhannya.”

Sebagai contoh, Anda mungkin terkena pajak jika kontribusi Anda ke IRA tradisional menghasilkan pendapatan sebelum Anda dapat mengubahnya menjadi Roth IRA. Penghasilan tersebut dikenakan pajak.

Jadi ini adalah saat yang tepat untuk memanggil penasihat keuangan ahli untuk membantu situasi Anda.

Intinya

Roth IRA backdoor bisa menjadi ide bagus bagi mereka yang pendapatannya membuat mereka tidak bisa membuka Roth IRA dengan cara biasa. Tetapi Anda ingin memastikan bahwa Anda memahami prosesnya sepenuhnya sehingga Anda menghindari kejutan pajak yang tidak menyenangkan, dan itulah mengapa mempekerjakan seorang ahli untuk membantu Anda menavigasi proses secara efektif dapat membantu.

Belajarlah lagi:

- Akun Roth IRA terbaik

- Hitung penghasilan di Roth IRA Anda

- Cara membuka Roth IRA

Catatan:Kelly Anne Smith berkontribusi pada versi sebelumnya dari cerita ini.

-

Cara Menggunakan Metode Bola Salju Hutang + Lembar Kerja Bola Salju Hutang Gratis

Ketika datang untuk melunasi hutang kartu kredit, mudah merasa kewalahan. Banyak orang tidak tahu dari mana atau bagaimana memulainya — terutama jika mereka memiliki banyak kartu kredit dengan kreditu

-

Bisakah Saya Meminjam Ekuitas atas Properti Yang Memiliki Life Estate?

Pikirkan baik-baik sebelum Anda mendirikan life estate. Sebuah real kehidupan memungkinkan Anda memiliki rumah Anda dan memberikannya juga. Dengan harta kehidupan, Anda memberikan ahli waris Anda akt

-

13 Utas Keuangan Pribadi Reddit Paling Berguna

Jika Anda pernah menghabiskan waktu di utas keuangan pribadi Reddit, Anda mungkin menyadari bahwa itu bisa menjadi tambang emas informasi. Bagaimana? Karena orang biasa mengajukan pertanyaan tentang m

-

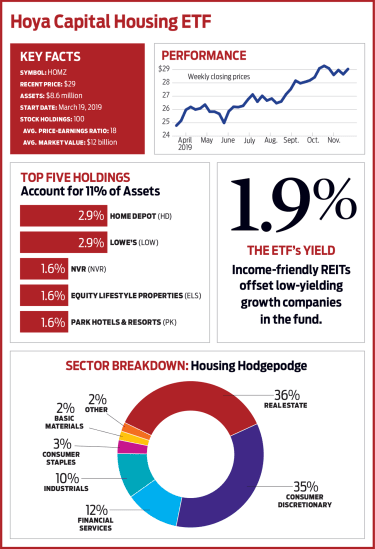

Hoya Capital Housing (HOMZ):ETF yang Dibangun dengan Baik

Perumahan mewakili bagian terbesar dari pengeluaran tahunan rata-rata orang Amerika, sebesar 33%. Namun beberapa dana yang diperdagangkan di bursa terkait perumahan yang tersedia bagi investor mengaba

pensiun

-

Jangan klaim manfaat Jamsostek jika Anda tidak dapat menjawab 3 pertanyaan ini

Jangan klaim manfaat Jamsostek jika Anda tidak dapat menjawab 3 pertanyaan ini Manfaat Jaminan Sosial merupakan bagian penting dari rencana pensiun kebanyakan orang, jadi Anda ingin mendapatkan hasil maksimal dari program ini. Kunci untuk melakukannya adalah bekerja keras untuk ...

-

3 tanda Anda harus pensiun dini karena coronavirus (dan cara membuatnya bekerja)

3 tanda Anda harus pensiun dini karena coronavirus (dan cara membuatnya bekerja) Sebagai senior yang bekerja di era coronavirus, Anda mungkin menghadapi persimpangan jalan:Pensiun sekarang dan menjalani kehidupan yang lebih sederhana dari yang Anda bayangkan, atau berjuang untuk m...

-

Apa itu Nilai Nominal?

Apa itu Nilai Nominal? Nilai nominal adalah istilah keuangan umum yang digunakan dalam berbagai konteks dalam keuangan. Untuk saham dan obligasi, itu juga disebut sebagai nilai nominal dari investasi yang dinyatakan di bagi...

-

3 Pelajaran yang Dapat Kita Pelajari dari Crypto Trading Hamster

3 Pelajaran yang Dapat Kita Pelajari dari Crypto Trading Hamster Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...