Pensiun lebih awal? Persiapkan diri Anda untuk tantangan keuangan ini

Investor:Kunci tabungan pensiun adalah 'kekuatan' bunga majemuk

Phil Blancato membagikan sarannya untuk menabung untuk tahun-tahun emas

Pensiun lebih awal bukanlah hal yang diharapkan. Tentu, Anda bisa menghabiskan hari-hari Anda melakukan lebih banyak hal yang Anda sukai daripada menonton jam di pekerjaan Anda dari jam 9-ke-5. Tetapi Anda juga mengekspos diri Anda pada lebih banyak risiko finansial karena tabungan Anda harus bertahan lebih lama lagi. Bukan berarti pensiun dini tidak bisa dilakukan, tetapi ada tantangan khusus yang akan Anda hadapi jika Anda memutuskan untuk melakukannya. Berikut adalah beberapa di antaranya dan bagaimana Anda dapat mempersiapkan diri.

4 TANDA PASTI ANDA SUDAH SIAP UNTUK PENSIUN

Pensiun sebelum 59 1/2:penalti penarikan akun pensiun

Bahkan jika Anda unggul dalam menabung dan siap pensiun sebelum usia 60-an, Anda mungkin merasa sulit untuk mengakses sarang telur Anda pada awalnya. Itu karena pemerintah federal memberlakukan penalti penarikan awal 10% pada sebagian besar penarikan akun pensiun yang Anda lakukan sebelum 59 1/2. Anda mungkin tidak ingin memberikan ribuan dolar secara tidak perlu, jadi Anda perlu rencana untuk menyiasatinya.

Jika Anda memiliki tabungan pensiun Roth yang besar, Anda dapat mencoba menarik hanya kontribusi Roth IRA Anda. Anda diperbolehkan untuk menarik bebas pajak ini pada usia berapa pun karena Anda telah membayar pajak atas uang ini saat Anda memberikan kontribusi. Namun, jika Anda menarik konversi atau penghasilan Roth IRA, Anda bisa menghadapi pajak dan denda.

Anda juga dapat melakukan pembayaran berkala (SEPPs) secara substansial sama. Di sinilah Anda membuat reguler, penarikan yang sama dari rekening pensiun Anda selama lima tahun atau sampai Anda mencapai 59 1/2, mana yang lebih panjang. IRS memiliki formula yang menentukan berapa banyak Anda harus menarik setiap tahun, meskipun Anda dapat memilih di antara beberapa metode yang berbeda. SEPP membantu Anda menghindari penalti penarikan awal, tetapi begitu Anda berkomitmen pada opsi ini, Anda harus berpegang teguh pada itu, jadi tidak cocok untuk semua orang.

Pilihan ketiga adalah menyimpan uang di akun pialang kena pajak. Ini bukan rekening pensiun sehingga Anda bebas mengakses dana Anda kapan saja dan menarik sebanyak atau sesedikit yang Anda inginkan. Anda juga dapat berinvestasi dalam apa pun yang Anda inginkan. Tapi akun ini tidak memiliki keringanan pajak yang sama dengan akun pensiun. Namun, jika Anda menahan investasi Anda setidaknya selama satu tahun, mereka menjadi subjek pajak capital gain jangka panjang, yang dapat menghemat uang Anda dibandingkan dengan membayar pajak penghasilan dengan jumlah yang sama.

MANFAAT ROTH IRA YANG KURANG DIKENAL INI DAPAT MEMBUAT ANDA LEBIH KAYA DI MASA PENSIUN

Pensiun sebelum 62:belum dapat mengklaim Jaminan Sosial

Anda memenuhi syarat untuk Jaminan Sosial pada usia 62 tahun, jadi jika Anda memutuskan untuk pensiun sebelum usia ini, Anda harus mendanai pensiun sepenuhnya sendiri sampai saat itu. Satu-satunya cara nyata untuk mengatasi ini adalah memastikan Anda memiliki banyak tabungan pensiun Anda sendiri untuk menopang Anda sampai Anda siap mendaftar untuk Jaminan Sosial.

Jika Anda tidak berencana untuk segera mendaftar ke Jaminan Sosial, Anda mungkin perlu mendanai pensiun Anda secara mandiri lebih lama lagi. Namun, menunda Jaminan Sosial meningkatkan ukuran cek Anda, jadi ketika Anda akhirnya melamar, cek Anda akan menutupi persentase yang lebih besar dari biaya pensiun Anda.

DAPATKAN BISNIS FOX DI PERJALANAN DENGAN KLIK DI SINI

Pensiun sebelum 65:tidak dapat mendaftar ke Medicare

Dengan hanya beberapa pengecualian untuk mereka yang cacat atau dengan penyakit ginjal stadium akhir, Medicare saat ini hanya tersedia untuk orang dewasa berusia 65 tahun ke atas. Jadi jika Anda pensiun sebelum itu, Anda harus mendapatkan asuransi kesehatan dengan cara lain. Anda mungkin dapat tetap berada di liputan COBRA mantan majikan Anda untuk sementara waktu atau, jika pasangan Anda masih bekerja, Anda mungkin dapat mengandalkan asuransi kesehatan mereka sebagai gantinya. Anda selalu dapat membeli polis asuransi kesehatan individu juga.

Tidaklah bijaksana untuk mengabaikan asuransi kesehatan dan berharap Anda tidak membutuhkannya sebelum Anda memenuhi syarat untuk Medicare. Kecelakaan aneh dapat membuat Anda memiliki tagihan rumah sakit yang dapat menghapus sebagian besar tabungan Anda, mungkin menggagalkan rencana Anda untuk pensiun sepenuhnya. Sebaiknya jangan ambil kesempatan itu.

Selain memiliki beberapa jenis asuransi kesehatan, Anda juga harus mempertimbangkan untuk menyimpan uang di rekening tabungan kesehatan (HSA). Uang yang Anda taruh di sini mengurangi penghasilan kena pajak Anda untuk tahun ini dan jika Anda menggunakannya untuk biaya kesehatan pada usia berapa pun, Anda tidak akan membayar pajak sama sekali. Anda tidak dapat berkontribusi pada HSA setelah Anda memulai Medicare, meskipun Anda dapat terus menggunakan dana tersebut. Anda juga dapat menggunakannya untuk biaya non-medis setelah Anda berusia 65 tahun, tetapi Anda akan berutang pajak atas penarikan ini. Secara teknis Anda juga dapat melakukannya di bawah usia 65 tahun, tetapi penalti 20% yang terkait dengan langkah ini menjadikannya keputusan yang buruk bagi kebanyakan orang.

KLIK DI SINI UNTUK MEMBACA LEBIH LANJUT TENTANG BISNIS FOX

Jika Anda memutuskan untuk membuka dan berkontribusi pada HSA, Anda memerlukan rencana asuransi kesehatan yang dapat dikurangkan. Itu satu dengan pengurangan $1, 400 atau lebih untuk satu individu atau $2, 800 atau lebih untuk satu keluarga. Selama Anda memiliki salah satunya, Anda dapat berkontribusi hingga $3, 600 jika Anda seorang individu atau $7, 200 untuk keluarga pada tahun 2021.

Anda tidak akan pernah bisa mengantisipasi semua bola kurva keuangan yang akan dilemparkan kepada Anda, tetapi Anda dapat mempersiapkan diri untuk tiga tantangan di atas sampai batas tertentu. Tinjau daftar di atas dan pertimbangkan tantangan mana yang akan Anda hadapi. Kemudian, membuat perubahan pada rencana pensiun Anda, jika diperlukan, sehingga Anda tidak dibutakan oleh biaya tak terduga setelah Anda keluar dari angkatan kerja.

-

Apa itu Indeks Obligasi Pasar Berkembang (EMBI)?

The Emerging Market Bond Index (EMBI) adalah indeks benchmark yang mengukur kinerja obligasi negara-negara berkembang dan organisasi perusahaan masing-masing. EMBI pertama kali diterbitkan oleh bank i

-

Alokasi Aset – Cara Mendiversifikasi Portofolio Investasi Anda untuk Memaksimalkan Pengembalian dan Meminimalkan Risiko

Alokasi aset pada dasarnya terkait dengan klise lama nenek:jangan menaruh semua telur Anda dalam satu keranjang. Dalam istilah keuangan, Anda tidak ingin sebagian besar portofolio investasi Anda terik

-

Ini Adalah Langkah Terbaik Selanjutnya Setelah Membeli Green

Perubahan iklim memang menakutkan. Kami memiliki sekitar satu dekade, lebih atau kurang, untuk memperbaikinya sebelum planet ini benar-benar keluar jalur. Kami mencoba mengintegrasikan keberlanjutan k

-

Apa itu Diskusi dan Analisis Manajemen (MD&A)?

Diskusi dan analisis manajemen, atau MD&A, adalah bagian yang dapat ditemukan dalam laporan tahunan suatu perusahaan. Bagian MD&A memberikan informasi penting tentang bagaimana kinerja perusahaan seca

pensiun

-

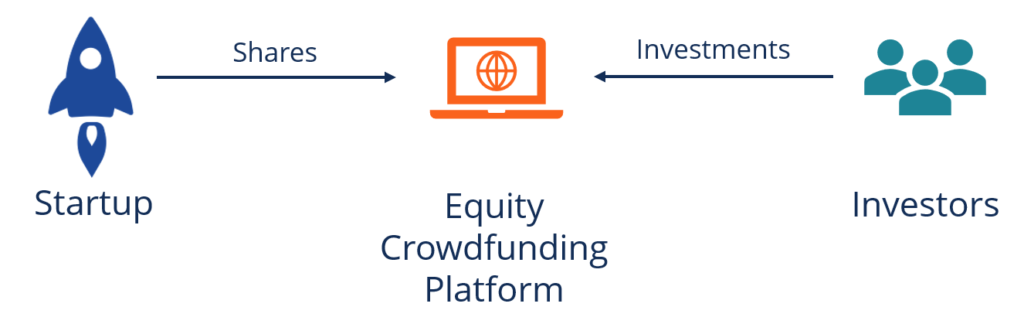

Apa itu Urun Dana Ekuitas?

Apa itu Urun Dana Ekuitas? Crowdfunding ekuitas (juga dikenal sebagai crowd-investing atau crowdfunding investasi) adalah metode peningkatan modal yang digunakan oleh startupsMetrik Penilaian Startup (untuk perusahaan internet)...

-

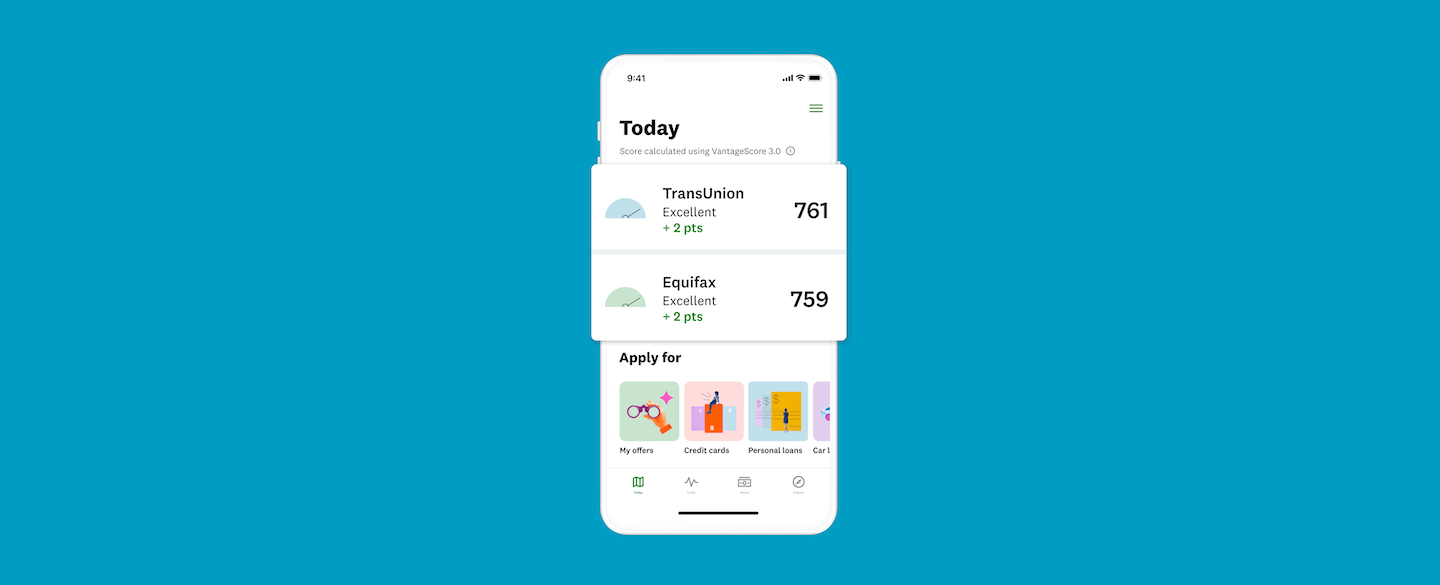

Cara mengunduh dan memaksimalkan aplikasi Credit Karma

Cara mengunduh dan memaksimalkan aplikasi Credit Karma Aplikasi Credit Karma dapat diunduh gratis untuk iOS dan Android, dan ini lebih dari sekadar cara untuk memeriksa skor kredit gratis Anda saat bepergian. Karena Credit Karma telah memperluas misinya...

-

Bagaimana Saya Memverifikasi Klaim Pengangguran Saya Telah Diterima di Kentucky?

Bagaimana Saya Memverifikasi Klaim Pengangguran Saya Telah Diterima di Kentucky? Anda dapat memverifikasi klaim pengangguran Anda secara online. Sistem Klaim Internet KEWES Kentucky untuk tunjangan pengangguran aktif dan berjalan selama pandemi coronavirus 2020, tapi itu macet. A...

-

Apa itu Shell Corporation?

Apa itu Shell Corporation? Sebuah perusahaan shell adalah bisnis yang dibentuk yang tidak memiliki operasi bisnis yang sebenarnya. Mereka sebagian besar dibuat untuk pencucian uang atau terkadang untuk memarkir dana awal. Merek...