Apa itu Konveksitas Negatif?

Konveksitas negatif terjadi ketika durasi obligasi meningkat bersamaan dengan peningkatan hasil. Harga obligasi akan turun seiring dengan meningkatnya imbal hasil. Ketika suku bungaSuku BungaSuku bunga mengacu pada jumlah yang dibebankan oleh pemberi pinjaman kepada peminjam untuk segala bentuk hutang yang diberikan, umumnya dinyatakan sebagai persentase dari pokok. jatuh, harga obligasi naik; Namun, obligasi dengan konveksitas negatif berkurang nilainya seiring dengan penurunan suku bunga.

Untuk memahami sepenuhnya konveksitas negatif, penting untuk terlebih dahulu memahami konveksitas, harga obligasi, hasil obligasi, suku bunga, dan durasi obligasiDurationDuration adalah salah satu karakteristik mendasar dari sekuritas pendapatan tetap (mis., obligasi) di samping jatuh tempo, menghasilkan, kupon, dan fitur panggilan..

Ringkasan

- Kecembungan negatif terjadi ketika durasi obligasi meningkat bersamaan dengan peningkatan hasil.

- Kecembungan adalah ukuran kelengkungan dalam hubungan antara hasil obligasi dan harganya. Konveksitas menggambarkan bagaimana, karena suku bunga berubah, durasi obligasi berfluktuasi.

- Hubungan antara harga obligasi dan suku bunga adalah negatif.

Sifat busung

Kecembungan adalah ukuran kelengkungan dalam hubungan antara hasil obligasi dan harganya. Ini menggambarkan bagaimana, karena suku bunga berubah, durasi obligasi berfluktuasi.

Harga Obligasi dan Suku Bunga

Ada hubungan atau hubungan negatif antara harga obligasi dan suku bunga:

- Ketika suku bunga tumbuh atau naik, harga obligasi turun atau turun.

- Ketika suku bunga turun atau turun, harga obligasi tumbuh.

Hubungan negatif dapat dikaitkan dengan konsep bahwa ketika tarif naik, obligasi mungkin tertinggal dalam pendapatan yang ditawarkannya kepada calon investor.

Imbal Hasil Obligasi dan Suku Bunga

- Seiring dengan kenaikan suku bunga, obligasi yang memasuki pasar akan memiliki imbal hasil yang lebih tinggi, karena diterbitkan di baru, tarif yang lebih tinggi.

- Seiring kenaikan tarif, investor menuntut hasil yang lebih besar dari obligasi yang mereka beli. Karenanya, ketika suku bunga naik, emiten instrumen tersebut juga harus meningkatkan imbal hasil mereka agar tetap kompetitif.

Durasi Obligasi

Durasi obligasi membantu dalam mengukur seberapa besar perubahan harga obligasi saat suku bunga berfluktuasi. Mengingat durasi yang tinggi, harga obligasi akan bergerak berlawanan arah dengan fluktuasi tingkat bunga ke tingkat yang lebih besar. Kebalikannya juga benar; durasi yang lebih rendah berarti harga obligasi akan menunjukkan pergerakan yang lebih sedikit.

Durasi yang Dimodifikasi

Mengikuti asumsi bahwa perubahan harga tetap konstan dengan kenaikan atau penurunan hasil, durasi yang dimodifikasi mengukur tingkat perubahan harga obligasi. Penyesuaian harga obligasi sesuai dengan perubahan hasil adalah cembung. Ini membantu dalam meningkatkan estimasi perubahan harga.

Rumus Konveksitas Ikatan

Di mana:

- P :harga obligasi

- kamu :Hasil hingga jatuh tempo

- T :Kedewasaan dalam tahun

- CF T :Arus kas pada waktu T

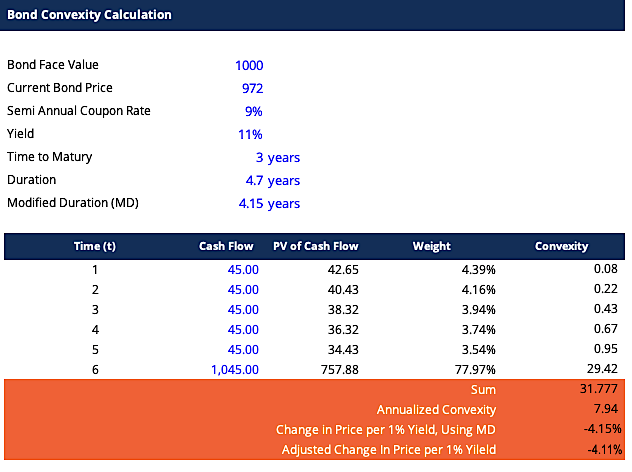

Menghitung Konveksitas

Berikut adalah contoh Excel untuk menghitung konveksitas:

Hasil dalam contoh kami menunjukkan bahwa konveksitas 7,94 dapat digunakan untuk memprediksi perubahan harga dengan persentase perubahan hasil yang akan menjadi sebagai berikut:

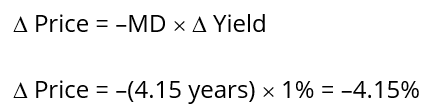

Menggunakan Durasi yang Dimodifikasi

Ini menunjukkan bahwa harga akan turun sebesar $40.34.

Untuk mengambil bentuk grafik konveksitas dengan benar, seperti yang terlihat pada grafik di awal artikel ini, rumus perubahan harga harus disesuaikan dengan:

Berikut adalah perhitungan Perubahan Harga yang Disesuaikan:

Ini menunjukkan bahwa harga akan turun $39,95 dan bukan $40,34.

Kesimpulan

- Harga obligasi dengan durasi yang dimodifikasi adalah $902.44 dengan pertumbuhan hasil 1%.

- Harga obligasi dengan durasi dan konveksitas yang dimodifikasi adalah $902,82 dengan pertumbuhan 1%.

- Perbedaan 0,99 dalam perubahan harga dikaitkan dengan non-linearitas kurva hasil harga.

Cembung sebagai Alat Manajemen Risiko

Convexity dapat digunakan untuk menentukan tingkat risikoRisikoDalam keuangan, risiko adalah probabilitas bahwa hasil aktual akan berbeda dari hasil yang diharapkan. Dalam Model Penetapan Harga Aset Modal (CAPM), risiko didefinisikan sebagai volatilitas pengembalian. Konsep "risiko dan pengembalian" adalah bahwa aset berisiko harus memiliki pengembalian yang diharapkan lebih tinggi untuk mengkompensasi investor atas volatilitas yang lebih tinggi dan peningkatan risiko. ikatan – semakin besar kecembungan ikatan, semakin besar sensitivitas harganya terhadap pergerakan suku bunga.

Jika dua obligasi sedang dianalisis untuk tujuan investasi dan mereka memiliki hasil dan jangka waktu yang sebanding, obligasi dengan konveksitas yang lebih tinggi lebih disukai di lingkungan suku bunga yang turun atau stabil, karena perubahan harga lebih besar.

Mengulangi Konveksitas Negatif

Sekarang, setelah mendapatkan pemahaman tentang konveksitas, kita dapat kembali ke dasar kita – kecembungan negatif.

Konveksitas bisa negatif atau positif:

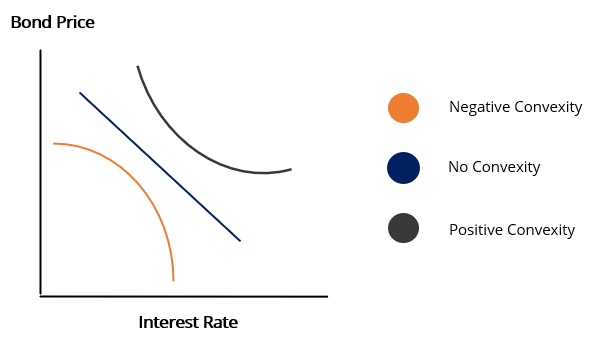

1. Konveksitas positif

Itu terjadi ketika durasi dan hasil obligasi menurun atau meningkat bersama-sama, dengan demikian mereka berkorelasi positif. Kurva imbal hasil untuk obligasi dengan konveksitas positif biasanya mengikuti pergerakan ke atas.

2. Konveksitas negatif

Itu terjadi ketika ada hubungan terbalik antara hasil dan durasi. Artinya, dengan penurunan durasi, ada peningkatan hasil. Karena itu, mereka berkorelasi negatif. Kurva imbal hasil untuk obligasi dengan konveksitas negatif biasanya mengikuti pergerakan ke bawah.

Bacaan Terkait

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Penetapan Harga Obligasi Penetapan harga obligasi adalah ilmu menghitung harga emisi obligasi berdasarkan kupon, nilai nominal, imbal hasil dan jangka waktu hingga jatuh tempo. Penetapan harga obligasi memungkinkan investor

- Risiko Suku BungaRisiko Suku BungaRisiko suku bunga adalah kemungkinan penurunan nilai suatu aset akibat fluktuasi suku bunga yang tidak terduga. Risiko suku bunga sebagian besar terkait dengan aset pendapatan tetap (mis., obligasi) daripada dengan investasi ekuitas.

- Obligasi dengan Hasil Negatif Obligasi dengan Hasil Negatif Obligasi dengan hasil negatif adalah obligasi yang menyebabkan pemegang obligasi kehilangan uang saat jatuh tempo. Ini terjadi ketika pemegang obligasi tersebut akan berakhir dengan uang lebih sedikit daripada yang mereka gunakan untuk membelinya.

- Kurva Hasil Kurva Hasil Kurva Hasil adalah representasi grafis dari tingkat bunga utang untuk berbagai jatuh tempo. Ini menunjukkan hasil yang diharapkan diperoleh investor jika dia meminjamkan uangnya untuk jangka waktu tertentu. Grafik menampilkan hasil obligasi pada sumbu vertikal dan waktu jatuh tempo di sumbu horizontal.

-

Apa itu Pelepasan Aset?

Sebuah keluarga ada di depan rumah mereka. disipasi aset, kadang-kadang disebut pemanfaatan aset, penipisan aset atau pinjaman berbasis aset, memungkinkan individu untuk membiayai rumah berdasarkan

-

Cara Menutup Akun TD Ameritrade

TD Ameritrade memudahkan untuk membuka akun secara online, tetapi menutup akun dengan perusahaan sedikit lebih rumit. TD Ameritrade mengharuskan akun Anda kosong sebelum Anda menutupnya; tanyakan kepa

-

Bagaimana Mendapatkan Pra-Persetujuan untuk Hipotek

Pasar pembelian rumah bisa menjadi lanskap yang kompetitif dan membingungkan. Dari memasuki perang penawaran hingga mendapatkan pembiayaan yang Anda butuhkan, mengamankan rumah impian Anda tidak semud

-

Italia memberikan suara pada reformasi konstitusi tetapi mungkin tidak cukup untuk menyelamatkan ekonomi

Pada 4 Desember, Italia akan memberikan suara pada reformasi konstitusi yang dirancang oleh pemerintah incumbent Perdana Menteri Matteo Renzi. Ini bertujuan untuk mengubah cara kekuasaan pemerintah di

menginvestasikan

- Apa Simbol Ticker untuk Indeks S&P 500?

- Apa yang Menggerakkan Pasar di Bulan September?

- Tandai Ini:Panduan Langkah-demi-Langkah untuk Memilih Investasi 401(k)

- 4 Keuntungan Tangga

- Cara menggunakan beta untuk mengevaluasi risiko saham

- 10 Saham Semikonduktor Teratas:Pembuat Chip Ini Adalah Saham Terbaik di Industri Semikonduktor

-

ADALAH BITCOIN UANG SETIAP HARI YANG BARU

ADALAH BITCOIN UANG SETIAP HARI YANG BARU Dunia Bitcoin Bitcoin telah menciptakan seluruh industri dan cara baru dalam melakukan bisnis yang dapat diragukan bahkan oleh pembuatnya tidak pernah terpikirkan. Dari hari-hari ketidakjelasannya h...

-

Bagaimana Kami Memutuskan Kapan Harus Menyelesaikan

Bagaimana Kami Memutuskan Kapan Harus Menyelesaikan Meskipun membuat beberapa pilihan bisa terasa sangat sewenang-wenang pada saat itu, kita semua memiliki semacam rubrik yang membantu kita memilih opsi dan melanjutkan hidup kita. Di ujung ekstrem, pro...

-

Pasar perumahan bisa melonjak karena permintaan yang tinggi,

Pasar perumahan bisa melonjak karena permintaan yang tinggi, pasokan rendah Penjualan rumah AS turun 1,3 persen di bulan Januari dari bulan sebelumnya, tetapi tingkat hipotek yang rendah membantu meningkatkan pembelian dari tahun lalu. National Association ...

-

Cara Membatalkan Klaim Asuransi

Cara Membatalkan Klaim Asuransi Jika yang terburuk terjadi, maka ada baiknya mengetahui bahwa Anda dilindungi oleh asuransi. Sebagian besar perusahaan asuransi bekerja sangat keras untuk membuat proses klaim asuransi mobil atau pemi...