Apa itu Durasi Macaulay?

Durasi Macaulay adalah rata-rata tertimbang waktu untuk menerima arus kas dari obligasi. Itu diukur dalam satuan tahun. Durasi Macaulay memberi tahu waktu rata-rata tertimbang bahwa obligasi perlu dipegang sehingga total nilai sekarang dari arus kas yang diterima sama dengan harga pasar saat ini yang dibayarkan untuk obligasi. Ini sering digunakan dalam strategi imunisasi ikatan.

Ringkasan

- Durasi Macaulay mengukur rata-rata tertimbang waktu untuk menerima arus kas dari obligasi sehingga nilai sekarang arus kas sama dengan harga obligasi.

- Durasi Macaulay obligasi berhubungan positif dengan waktu jatuh tempo dan berbanding terbalik dengan tingkat kupon dan tingkat bunga obligasi.

- Durasi yang dimodifikasi mengukur sensitivitas harga obligasi terhadap perubahan suku bunga.

Cara Menghitung Durasi Macaulay

Dalam durasi Macaulay, waktu ditimbang dengan persentase nilai sekarang dari setiap arus kas ke harga pasar Penetapan Harga Obligasi Penetapan harga obligasi adalah ilmu menghitung harga penerbitan obligasi berdasarkan kupon, nilai nominal, imbal hasil dan jangka waktu hingga jatuh tempo. Penetapan harga obligasi memungkinkan investor obligasi. Karena itu, itu dihitung dengan menjumlahkan semua kelipatan dari nilai sekarang dari arus kas dan periode waktu yang sesuai dan kemudian membagi jumlahnya dengan harga obligasi pasar.

Di mana:

- PV(CF T ) – Nilai sekarang arus kas (kupon) pada periode t

- T – Jangka waktu untuk setiap arus kas

- C – Pembayaran kupon berkala

- n – Jumlah total periode hingga jatuh tempo

- M – Nilai pada saat jatuh tempo

- kamu – Hasil berkala

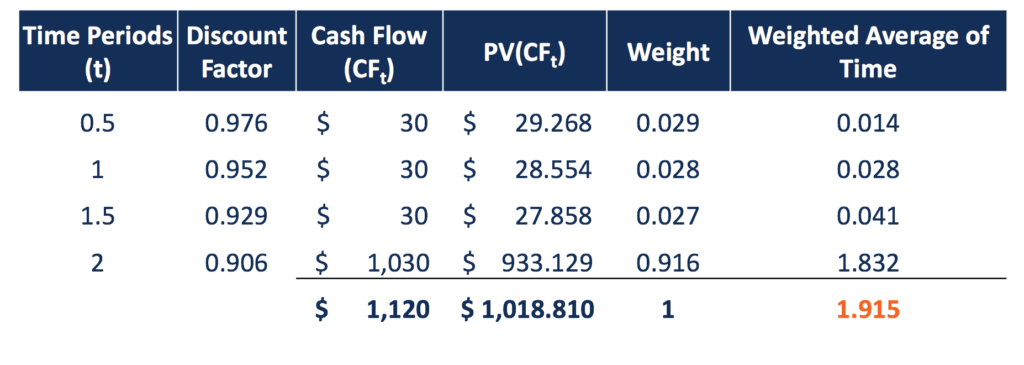

Sebagai contoh, obligasi 2 tahun dengan $1, 000 par membayar kupon 6% setiap setengah tahun, dan tingkat bunga tahunan adalah 5%. Dengan demikian, harga pasar obligasi adalah $1, 018.81, menjumlahkan nilai sekarang dari semua arus kas. Waktu untuk menerima setiap arus kas kemudian ditimbang dengan nilai sekarang dari arus kas tersebut ke harga pasar.

Durasi Macaulay adalah jumlah dari periode waktu rata-rata tertimbang ini, yaitu 1.915 tahun. Seorang investor harus memegang obligasi selama 1,915 tahun untuk nilai sekarang dari arus kas yang diterima untuk mengimbangi harga yang dibayarkan.

Faktor-Faktor yang Mempengaruhi Durasi Macaulay

Durasi obligasi Macaulay dapat dipengaruhi oleh tingkat kupon obligasi Tingkat kuponA tingkat kupon adalah jumlah pendapatan bunga tahunan yang dibayarkan kepada pemegang obligasi, berdasarkan nilai nominal obligasi. jangka waktu hingga jatuh tempo, dan imbal hasil hingga jatuh tempoYield to Maturity (YTM)Yield to Maturity (YTM) – atau disebut sebagai penebusan atau imbal hasil buku – adalah tingkat pengembalian spekulatif atau tingkat bunga dari sekuritas dengan tingkat bunga tetap. Dengan semua faktor lainnya konstan, obligasi dengan jangka waktu yang lebih panjang hingga jatuh tempo mengasumsikan durasi Macaulay yang lebih besar, karena membutuhkan waktu yang lebih lama untuk menerima pembayaran pokok pada saat jatuh tempo. Ini juga berarti bahwa durasi Macaulay berkurang seiring berjalannya waktu (jangka waktu hingga jatuh tempo menyusut).

Durasi Macaulay memiliki hubungan terbalik dengan tingkat kupon. Semakin besar pembayaran kupon, semakin rendah durasinya, dengan jumlah kas yang lebih besar yang dibayarkan pada periode awal. Obligasi tanpa kupon mengasumsikan durasi Macaulay tertinggi dibandingkan dengan obligasi kupon, dengan asumsi fitur lainnya sama. Ini sama dengan jatuh tempo untuk obligasi tanpa kupon. Obligasi Tanpa Kupon Obligasi tanpa kupon adalah obligasi yang tidak membayar bunga dan diperdagangkan dengan diskon sebesar nilai nominalnya. Ini juga disebut obligasi diskon murni atau obligasi diskon besar-besaran. dan kurang dari jatuh tempo untuk kupon obligasi.

Durasi Macaulay juga menunjukkan hubungan terbalik dengan hasil hingga jatuh tempo. Obligasi dengan imbal hasil hingga jatuh tempo yang lebih tinggi menunjukkan durasi Macaulay yang lebih rendah.

Durasi Macaulay vs. Durasi Modifikasi

Durasi yang dimodifikasi adalah jenis durasi lain yang sering digunakan untuk obligasi. Berbeda dengan durasi Macaulay, yang mengukur waktu rata-rata untuk menerima nilai sekarang dari arus kas yang setara dengan harga obligasi saat ini, Durasi yang dimodifikasi mengidentifikasi sensitivitas harga obligasi terhadap perubahan tingkat bunga. Dengan demikian diukur dalam persentase perubahan harga.

Durasi yang dimodifikasi dapat dihitung dengan membagi durasi Macaulay obligasi dengan 1 ditambah tingkat bunga periodik, yang berarti durasi Modifikasi obligasi umumnya lebih rendah daripada durasi Macaulaynya. Jika suatu ikatan dimajemukkan secara terus menerus, Durasi obligasi yang dimodifikasi sama dengan durasi Macaulay.

Pada contoh di atas, obligasi menunjukkan durasi Macaulay 1,915, dan bunga setengah tahunan adalah 2,5%. Karena itu, Durasi obligasi yang dimodifikasi adalah 1,868 (1.915 / 1.025). Artinya untuk setiap persentase kenaikan (penurunan) tingkat bunga, harga obligasi akan turun (naik) sebesar 1,868%.

Perbedaan lain antara durasi Macaulay dan durasi Modifikasi adalah bahwa yang pertama hanya dapat diterapkan pada instrumen pendapatan tetap yang akan menghasilkan arus kas tetap . Untuk obligasi dengan arus kas tidak tetap atau waktu arus kas, seperti obligasi dengan call atau put option, jangka waktu itu sendiri dan juga bobotnya tidak pasti.

Karena itu, mencari durasi Macaulay, pada kasus ini, tidak masuk akal. Namun, Durasi yang dimodifikasi masih dapat dihitung karena hanya memperhitungkan efek perubahan hasil, terlepas dari struktur arus kas, apakah mereka tetap atau tidak.

Durasi Macaulay dan Imunisasi Bond

Dalam manajemen portofolio aset-kewajiban, pencocokan durasi adalah metode imunisasi tingkat bunga. Perubahan tingkat bunga mempengaruhi nilai sekarang dari arus kas, dan dengan demikian mempengaruhi nilai portofolio pendapatan tetap. Dengan mencocokkan durasi antara aset dan kewajiban dalam portofolio perusahaan, perubahan tingkat bunga akan menggerakkan nilai aset dan nilai kewajiban dengan jumlah yang persis sama, tetapi berlawanan arah.

Karena itu, nilai total portofolio ini tetap tidak berubah. Keterbatasan durasi-matching adalah bahwa metode ini hanya mengimunisasi portofolio dari perubahan kecil dalam tingkat bunga. Kurang efektif untuk perubahan suku bunga yang besar.

Bacaan Terkait

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya tambahan di bawah ini:

- Discount RateDiscount RateDalam keuangan perusahaan, tingkat diskonto adalah tingkat pengembalian yang digunakan untuk mendiskontokan arus kas masa depan kembali ke nilai sekarang. Tarif ini sering kali merupakan Weighted Average Cost of Capital (WACC) perusahaan, tingkat pengembalian yang diminta, atau tingkat rintangan yang diharapkan diperoleh investor relatif terhadap risiko investasi.

- Durasi EfektifDurasi EfektifDurasi efektif adalah sensitivitas harga obligasi terhadap kurva imbal hasil benchmark. Salah satu cara untuk menilai risiko obligasi adalah dengan memperkirakan

- Kurva Hasil Kurva Hasil Kurva Hasil adalah representasi grafis dari tingkat bunga utang untuk berbagai jatuh tempo. Ini menunjukkan hasil yang diharapkan diperoleh investor jika dia meminjamkan uangnya untuk jangka waktu tertentu. Grafik menampilkan hasil obligasi pada sumbu vertikal dan waktu jatuh tempo di sumbu horizontal.

- Durasi ModifikasiDurasi ModifikasiDurasi modifikasi, rumus yang biasa digunakan dalam penilaian obligasi, menyatakan perubahan nilai sekuritas karena perubahan suku bunga. Di lain

-

Inilah Alasan Mengapa Waktu Libur Bekerja Sebenarnya MENINGKATKAN Pekerjaan dan Kehidupan Anda

Apa yang Anda lakukan ketika Anda merasa lelah atau kewalahan? Apakah Anda berkuasa? Atau apakah Anda mengambil cuti? Di masa lalu, Saya pikir Anda harus selalu melewatinya — apa pun yang terjadi. S

-

Apakah Money Gram Sama Dengan Money Order?

Wanita memegang kartu debit dan mengirim MoneyGram melalui komputernya. MoneyGram adalah transfer uang yang dibeli melalui MoneyGram International. Anda dapat pergi ke salah satu dari 345, 000 pengec

-

Cara Menulis Surat Keterangan Penjaminan Hipotek

Aplikasi hipotek Anda harus melewati proses underwriting sebelum Anda bisa mendapatkan pinjaman. Pemberi pinjaman mengharuskan Anda untuk menjelaskan aspek berisiko dari riwayat kredit Anda dan setiap

-

Cara Memulai Blog Tanpa Mengetahui Cara Membuat Kode

Panduan 3000+ kata yang berisi semua yang saya pelajari tentang cara memulai blog. Anda dapat membangun blog Anda sendiri dalam 10 langkah sederhana. Pembaruan terakhir:19 Maret, 2020 Ketika sa

menginvestasikan

-

Kebebasan Finansial &Emosional:Apa yang Dibutuhkan?

Kebebasan Finansial &Emosional:Apa yang Dibutuhkan? Saya selalu bekerja untuk kebebasan finansial. Tapi aku mengejar hal yang salah. Saya menginginkan kebebasan emosional. Uang tidak membuatmu bahagia. Dan lagi, kita membutuhkannya untuk hidup. Jadi ...

-

Bursa Desi crypto melihat pemadaman karena Bitcoin retak

Bursa Desi crypto melihat pemadaman karena Bitcoin retak NEW DELHI:Pengguna pertukaran cryptocurrency terbesar di India, WazirX dan CoinDCX, mengalami kesulitan pada hari Rabu karena pemadaman karena Bitcoin jatuh lebih dari 30%, menghapus nilai lebih dari ...

-

17 Cara Rumah Anda Dapat Menghasilkan Gaji

17 Cara Rumah Anda Dapat Menghasilkan Gaji Saat suku bunga naik, hari-hari memeras uang tunai murah dari rumah Anda dalam bentuk pembiayaan kembali dan pinjaman ekuitas rumah semakin berkurang. Tetapi apakah Anda pernah berpikir untuk menghasi...

-

Memahami Analisis Kuantitatif Hedge Fund

Memahami Analisis Kuantitatif Hedge Fund Meskipun reksa dana dan dana lindung nilai dapat dianalisis menggunakan metrik dan proses yang sangat mirip, dana lindung nilai memang membutuhkan tingkat kedalaman tambahan untuk mengatasi tingkat ko...