Memahami Analisis Kuantitatif Hedge Fund

Meskipun reksa dana dan dana lindung nilai dapat dianalisis menggunakan metrik dan proses yang sangat mirip, dana lindung nilai memang membutuhkan tingkat kedalaman tambahan untuk mengatasi tingkat kompleksitas dan pengembalian yang diharapkan asimetris mereka. Dana lindung nilai umumnya hanya dapat diakses oleh investor terakreditasi karena mereka memerlukan kepatuhan terhadap peraturan SEC yang lebih sedikit daripada dana lainnya.

Artikel ini akan membahas beberapa metrik penting untuk dipahami saat menganalisis dana lindung nilai, dan meskipun ada banyak hal lain yang perlu dipertimbangkan, yang termasuk di sini adalah tempat yang baik untuk memulai analisis ketat kinerja dana lindung nilai.

Takeaways Kunci

- Memahami kinerja dan karakteristik risiko dana lindung nilai seringkali bisa sedikit lebih kompleks daripada reksa dana atau portofolio standar saham dan obligasi.

- Banyak dana lindung nilai mencari pengembalian absolut daripada mencoba mengalahkan indeks seperti S&P 500, dan kinerja harus dinilai sesuai dan tergantung pada strategi tertentu.

- Mempertaruhkan, juga, harus diukur dengan cara yang sesuai dengan tujuan investasi, dan mungkin termasuk value-at-risk (VaR) serta analisis ekor gemuk.

Pengembalian Absolut dan Relatif

Sama halnya dengan analisis kinerja reksa dana, hedge fund harus dievaluasi untuk kinerja pengembalian absolut dan relatif. Namun, karena beragamnya strategi hedge fund dan keunikan masing-masing hedge fund, pemahaman yang baik tentang berbagai jenis pengembalian diperlukan untuk mengidentifikasinya.

Pengembalian absolut memberi investor gambaran tentang di mana mengkategorikan dana dibandingkan dengan jenis investasi yang lebih tradisional. Juga disebut sebagai pengembalian total, absolute return mengukur keuntungan atau kerugian yang dialami oleh suatu dana.

Sebagai contoh, hedge fund dengan pengembalian rendah dan stabil mungkin merupakan pengganti yang lebih baik untuk investasi pendapatan tetap daripada ekuitas pasar berkembang, yang mungkin digantikan oleh dana makro global dengan pengembalian tinggi.

pengembalian relatif, di samping itu, memungkinkan investor untuk menentukan daya tarik dana dibandingkan dengan investasi lainnya. Yang sebanding dapat berupa dana lindung nilai lainnya, reksa dana atau bahkan indeks tertentu yang coba ditiru oleh investor. Kunci untuk mengevaluasi pengembalian relatif adalah untuk menentukan kinerja selama beberapa periode waktu, seperti satu-, pengembalian tahunan tiga dan lima tahun. Tambahan, pengembalian ini juga harus dipertimbangkan relatif terhadap risiko yang melekat pada setiap investasi.

Metode terbaik untuk mengevaluasi kinerja relatif adalah dengan mendefinisikan daftar rekan, yang dapat mencakup lintas bagian reksa dana tradisional, ekuitas atau indeks pendapatan tetap dan dana lindung nilai lainnya dengan strategi serupa. Dana yang baik harus tampil di kuartil teratas untuk setiap periode yang dianalisis untuk membuktikan kemampuan menghasilkan alfa secara efektif.

Mengukur Risiko

Melakukan analisis kuantitatif tanpa mempertimbangkan risiko sama saja dengan menyeberang jalan yang ramai sambil ditutup matanya. Teori keuangan dasar menunjukkan bahwa pengembalian yang terlalu besar hanya dapat dihasilkan dengan mengambil risiko, jadi meskipun dana mungkin menunjukkan pengembalian yang sangat baik, seorang investor harus memasukkan risiko ke dalam analisis untuk menentukan kinerja dana yang disesuaikan dengan risiko dan bagaimana membandingkannya dengan investasi lain.

Ada beberapa metrik yang digunakan untuk mengukur risiko:

Standar Deviasi

Di antara keuntungan menggunakan standar deviasi sebagai ukuran risiko adalah kemudahan perhitungan dan kesederhanaan konsep distribusi pengembalian normal. Sayangnya, itu juga menjadi alasan kelemahannya dalam menggambarkan risiko yang melekat pada dana lindung nilai. Sebagian besar dana lindung nilai tidak memiliki pengembalian simetris, dan metrik deviasi standar juga dapat menutupi kemungkinan kerugian besar yang lebih tinggi dari perkiraan.

Nilai pada Risiko (VaR)

Nilai pada risiko adalah metrik risiko yang didasarkan pada kombinasi mean dan standar deviasi. Berbeda dengan simpangan baku, Namun, itu tidak menggambarkan risiko dalam hal volatilitas, melainkan sebagai jumlah tertinggi yang kemungkinan akan hilang dengan probabilitas lima persen. Dalam distribusi normal, itu diwakili oleh lima persen paling kiri dari kemungkinan hasil. Kekurangannya adalah baik jumlah maupun probabilitas dapat diremehkan karena asumsi pengembalian terdistribusi normal. Itu masih harus dievaluasi ketika melakukan analisis kuantitatif, tetapi investor juga harus mempertimbangkan metrik tambahan saat mengevaluasi risiko.

Kecondongan

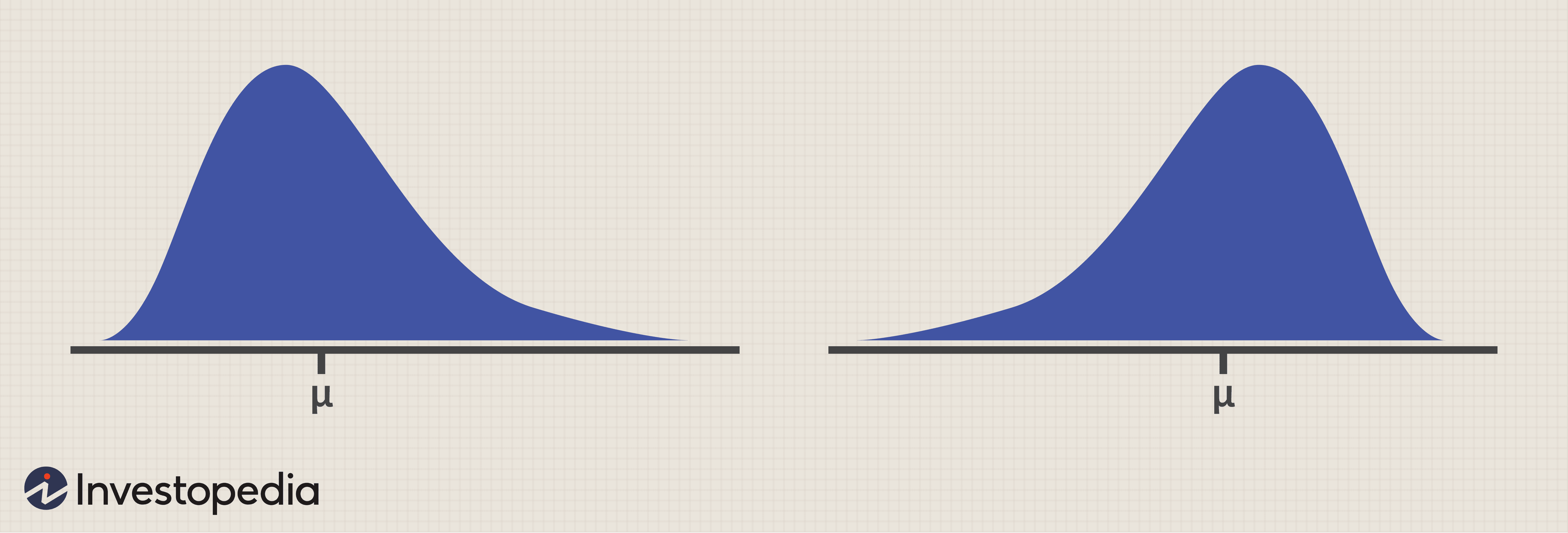

Skewness adalah ukuran dari asimetri pengembalian, dan menganalisis metrik ini dapat menjelaskan risiko dana tambahan.

Gambar di bawah menunjukkan dua grafik dengan rata-rata identik dan simpangan baku. Grafik di sebelah kiri miring positif. Ini berarti rata-rata> median> modus . Perhatikan bagaimana ekor kanan lebih panjang dan hasil di kiri berkumpul ke arah tengah. Meskipun hasil ini menunjukkan probabilitas yang lebih tinggi dari hasil yang kurang dari rata-rata, itu juga menunjukkan kemungkinan, meskipun rendah, dari hasil yang sangat positif seperti yang ditunjukkan oleh ekor panjang di sisi kanan.

Kemiringan mendekati nol menunjukkan distribusi normal. Setiap ukuran kemiringan yang positif akan lebih menyerupai distribusi di sebelah kiri, sedangkan kemiringan negatif menyerupai distribusi di sebelah kanan. Seperti yang Anda lihat dari grafik, bahaya distribusi miring negatif adalah probabilitas hasil yang sangat negatif, walaupun kemungkinannya kecil.

Kurtosis

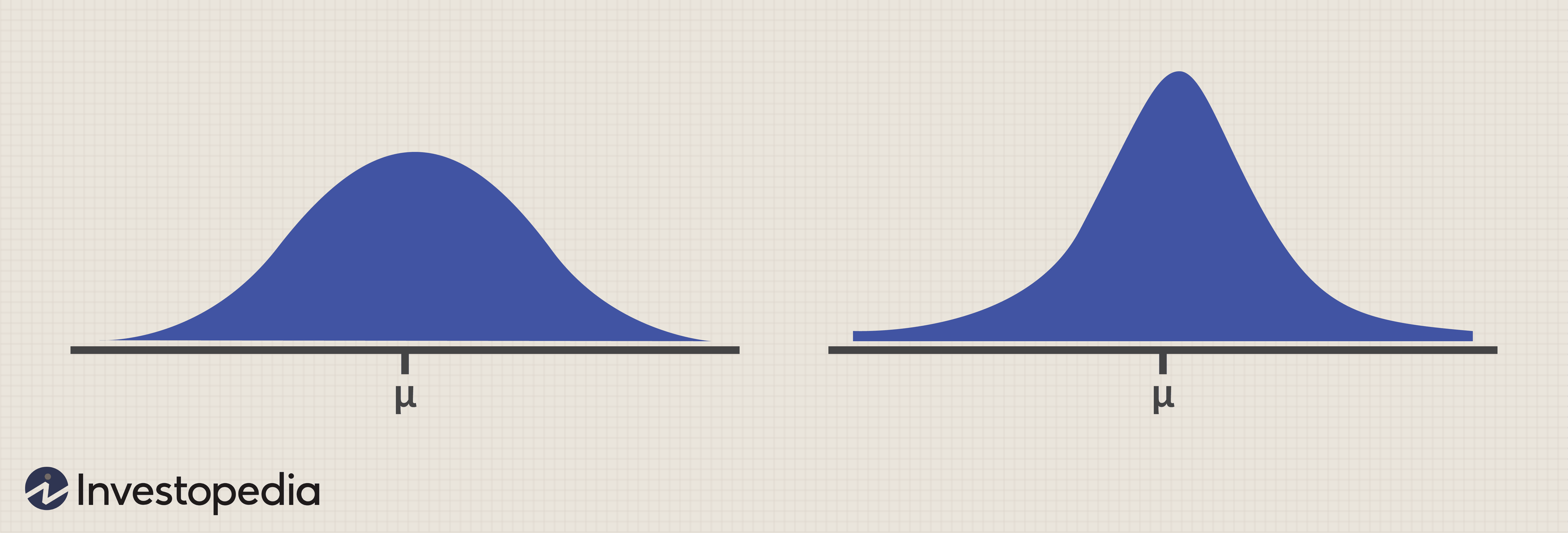

Kurtosis adalah ukuran berat gabungan dari ekor distribusi relatif terhadap sisa distribusi.

Pada Gambar 2 di bawah ini, distribusi di sebelah kiri menunjukkan kurtosis negatif, menunjukkan kemungkinan hasil yang lebih rendah di sekitar rata-rata, dan probabilitas yang lebih rendah dari nilai-nilai ekstrim. Kurtosis positif, distribusi di sebelah kanan, menunjukkan kemungkinan hasil yang lebih tinggi di dekat rata-rata, tetapi juga probabilitas yang lebih tinggi dari nilai-nilai ekstrim. Pada kasus ini, kedua distribusi juga memiliki mean dan standar deviasi yang sama, sehingga investor dapat mulai memahami pentingnya menganalisis metrik risiko tambahan di luar standar deviasi dan VAR.

Rasio Tajam

Salah satu ukuran pengembalian yang disesuaikan dengan risiko yang paling populer yang digunakan oleh dana lindung nilai adalah rasio Sharpe. Rasio Sharpe menunjukkan jumlah pengembalian tambahan yang diperoleh untuk setiap tingkat risiko yang diambil. Rasio Sharpe lebih besar dari 1 bagus, sedangkan rasio di bawah 1 dapat dinilai berdasarkan kelas aset atau strategi investasi yang digunakan. Bagaimanapun, input untuk perhitungan rasio Sharpe rata-rata, standar deviasi dan tingkat bebas risiko, jadi rasio Sharpe mungkin lebih menarik selama periode suku bunga rendah dan kurang menarik selama periode suku bunga lebih tinggi.

Mengukur Kinerja Dengan Rasio Tolok Ukur

Untuk mengukur kinerja reksa dana secara akurat, perlu memiliki titik perbandingan untuk mengevaluasi pengembalian. Poin perbandingan ini dikenal sebagai benchmark.

Ada beberapa ukuran yang dapat diterapkan untuk mengukur kinerja relatif terhadap tolok ukur. Ini adalah tiga yang umum:

Beta

Beta disebut risiko sistematis dan merupakan ukuran pengembalian dana relatif terhadap pengembalian indeks. Pasar atau indeks yang dibandingkan diberi beta 1. Dana dengan beta 1,5, karena itu, akan cenderung memiliki pengembalian 1,5 persen untuk setiap pergerakan 1 persen di pasar/indeks. Dana dengan beta 0,5, di samping itu, akan memiliki pengembalian 0,5 persen untuk setiap pengembalian 1 persen di pasar.

Beta adalah ukuran yang sangat baik untuk menentukan seberapa banyak eksposur ekuitas — ke kelas aset tertentu — dana yang dimiliki dan memungkinkan investor untuk menentukan apakah dan/atau seberapa besar alokasi dana tersebut dijamin. Beta dapat diukur relatif terhadap indeks benchmark apa pun, termasuk ekuitas, pendapatan tetap atau indeks dana lindung nilai, untuk mengungkapkan sensitivitas dana terhadap pergerakan indeks tertentu. Sebagian besar dana lindung nilai menghitung beta relatif terhadap indeks S&P 500 karena mereka menjual pengembalian mereka berdasarkan ketidakpekaan/korelasi relatif mereka ke pasar ekuitas yang lebih luas.

Korelasi

Korelasi sangat mirip dengan beta karena mengukur perubahan relatif dalam pengembalian. Namun, tidak seperti beta, yang mengasumsikan bahwa pasar mendorong kinerja dana sampai batas tertentu, korelasi mengukur seberapa terkait pengembalian dua dana. Diversifikasi, Misalnya, didasarkan pada fakta bahwa kelas aset dan strategi investasi yang berbeda bereaksi secara berbeda terhadap faktor sistematis.

Korelasi diukur pada skala -1 sampai +1, di mana -1 menunjukkan korelasi negatif sempurna, nol menunjukkan tidak ada korelasi sama sekali, dan +1 menunjukkan korelasi positif yang sempurna. Korelasi negatif yang sempurna dapat dicapai dengan membandingkan pengembalian pada posisi long S&P 500 dengan posisi short S&P 500. Jelas sekali, untuk setiap persen kenaikan dalam satu posisi, akan ada persentase penurunan yang sama di sisi lain.

Penggunaan korelasi yang terbaik adalah membandingkan korelasi setiap dana dalam suatu portofolio dengan masing-masing dana lain dalam portofolio tersebut. Semakin rendah korelasi dana ini satu sama lain, semakin besar kemungkinan portofolio terdiversifikasi dengan baik. Namun, investor harus waspada terhadap terlalu banyak diversifikasi, karena pengembalian dapat dikurangi secara dramatis.

Alfa

Banyak investor berasumsi bahwa alpha adalah perbedaan antara pengembalian dana dan pengembalian patokan, tetapi alpha sebenarnya mempertimbangkan perbedaan pengembalian relatif terhadap jumlah risiko yang diambil. Dengan kata lain, jika pengembaliannya 25 persen lebih baik dari tolok ukur, tetapi risiko yang diambil adalah 40 persen lebih besar dari tolok ukur, alpha sebenarnya akan negatif.

Karena inilah yang diklaim sebagian besar manajer dana lindung nilai untuk menambah pengembalian, penting untuk memahami cara menganalisisnya.

Alpha dihitung menggunakan model CAPM:

Untuk menghitung apakah manajer hedge fund menambahkan alpha berdasarkan risiko yang diambil, investor cukup mengganti beta dari hedge fund ke dalam persamaan di atas, yang akan menghasilkan pengembalian yang diharapkan atas kinerja hedge fund. Jika pengembalian aktual melebihi pengembalian yang diharapkan, kemudian manajer hedge fund menambahkan alpha berdasarkan risiko yang diambil. Jika pengembalian aktual lebih rendah dari pengembalian yang diharapkan, maka pengelola hedge fund tidak menambahkan alpha berdasarkan resiko yang diambil, meskipun pengembalian aktual mungkin lebih tinggi dari tolok ukur yang relevan. Investor harus menginginkan manajer dana lindung nilai yang menambahkan alfa ke pengembalian dengan risiko yang mereka ambil, dan yang tidak menghasilkan keuntungan hanya dengan mengambil risiko tambahan.

Garis bawah

Melakukan analisis kuantitatif pada dana lindung nilai bisa menjadi rumit, membuang-buang waktu, dan sering menantang. Namun, artikel ini telah memberikan deskripsi singkat tentang metrik tambahan yang menambahkan informasi berharga ke analisis. Ada juga berbagai metrik lain yang dapat digunakan, dan bahkan yang dibahas dalam artikel ini mungkin lebih relevan untuk beberapa dana lindung nilai dan kurang relevan untuk yang lain.

Seorang investor harus dapat lebih memahami risiko yang melekat pada dana tertentu dengan melakukan upaya untuk melakukan beberapa perhitungan tambahan, banyak di antaranya secara otomatis dihitung oleh perangkat lunak analitis, termasuk sistem dari penyedia seperti Morningstar, PerTrac, dan Zefir.

-

Konversi Pence ke Pound ke Dolar

Jika kakek Anda tinggal di Inggris selama perang, dia mungkin memiliki cerita lucu untuk diceritakan tentang bergulat dengan mata uang asing Inggris. Misteri pertobatan tradisional itu memusingkan bag

-

3 hal yang harus dilakukan jika Anda memiliki uang tunai di akun pialang

Akun pialang Anda mungkin berkinerja sangat baik selama beberapa tahun terakhir. Baik rata-rata industri Dow Jones dan S&P 500 naik lebih dari 50 persen sejak November 2013. Tapi Anda mungkin tidak bi

-

Membayar Pajak Tidak Mengubah Cara Kita Menghabiskan

Sebagian besar bidang ekonomi dapat bermuara pada ketegangan sentral dalam bagaimana manusia berperilaku:Ada beberapa cara yang masuk akal secara objektif untuk membelanjakan uang, seperti melakukanny

-

Apa yang terjadi ketika Anda menjumlahkan mobil Anda?

Menjumlahkan mobil bisa menjadi situasi yang menakutkan — dan mahal —. Kecelakaan mobil bisa menjadi kesalahan seseorang atau sekadar nasib buruk, seperti jika pohon tumbang di kendaraan Anda. Tapi

Dana Lindung Nilai

-

Pertanyaan untuk Ditanyakan Saat Membeli Rumah Ponsel Bekas

Pertanyaan untuk Ditanyakan Saat Membeli Rumah Ponsel Bekas Membeli rumah mobil adalah keputusan penting karena Anda mungkin ingin tinggal di unit untuk waktu yang lama, dan karena investasi di rumah bisa cukup besar. Saat membeli rumah mobil bekas, mencegah m...

-

Cara Memulai Bisnis Tanpa Uang di Tahun 2021

Cara Memulai Bisnis Tanpa Uang di Tahun 2021 Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Pernahkah Anda bertanya-tanya tentang bagaimana memulai bisnis tanpa uang? ...

-

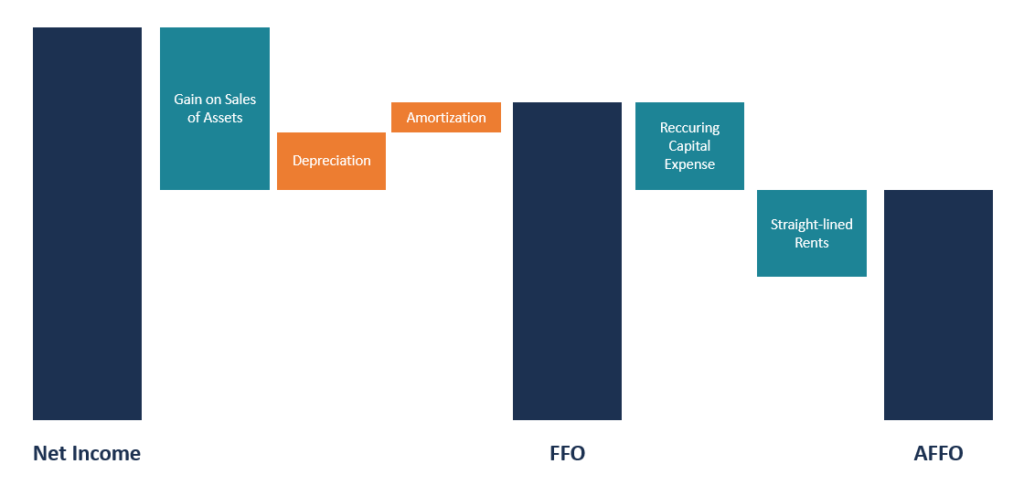

Apa itu Dana yang Disesuaikan Dari Operasi (AFFO)?

Apa itu Dana yang Disesuaikan Dari Operasi (AFFO)? Dana yang Disesuaikan Dari Operasi (AFFO) adalah ukuran kinerja keuangan REIT, dan digunakan sebagai alternatif Dana Dari Operasi (FFO)FFO - Dana Dari OperasiFFO atau Dana Dari Operasi adalah ukuran a...

-

Resep Kiplinger untuk Perbaikan Finansial yang Cepat &Mudah

Resep Kiplinger untuk Perbaikan Finansial yang Cepat &Mudah Selami paket ini melalui aplikasi interaktif kami untuk melihat, mencetak, dan bagikan resep individu untuk perbaikan keuangan -- atau bacalah versi teks di bawah ini dengan mengeklik topik yang Anda ...