Dasar-dasar Rencana Pensiun 401(k)

Sejak didirikan pada tahun 1978, rencana 401(k) telah berkembang menjadi jenis rencana pensiun yang disponsori pemberi kerja paling populer di Amerika.

Jutaan pekerja bergantung pada uang yang mereka simpan dalam rencana ini untuk menyediakan masa pensiun mereka, dan banyak pengusaha menggunakan rencana 401(k) mereka sebagai sarana untuk mendistribusikan saham perusahaan kepada karyawan.

Beberapa paket lain dapat menandingi fleksibilitas relatif yang ditawarkan 401(k)s. Dalam beberapa tahun terakhir, beberapa variasi dari rencana ini telah muncul, seperti SIMPLE 401(k) dan safe-harbour 401(k).

Di Sini, kami akan membahas 401(k)s dan menunjukkan kepada Anda bagaimana mereka membantu jutaan orang mempersiapkan diri untuk masa pensiun.

Apa itu Rencana 401 (k)?

Menurut definisi, rencana 401(k) adalah pengaturan yang memungkinkan karyawan untuk memilih antara mengambil kompensasi tunai atau menunda persentasenya ke rekening di bawah rencana tersebut.

Jumlah yang ditangguhkan biasanya tidak dikenakan pajak kepada karyawan sampai ditarik atau didistribusikan dari rencana.

Namun, jika rencana mengizinkan, seorang karyawan dapat memberikan 401 (k) kontribusi atas dasar setelah pajak, dan jumlah ini bebas pajak saat ditarik.

401(k) rencana adalah jenis rencana pensiun yang dikenal sebagai rencana yang memenuhi syarat, yang berarti bahwa rencana ini diatur oleh peraturan yang ditetapkan dalam Employee Retirement Income Security Act tahun 1974 dan kode pajak.

Paket yang memenuhi syarat dapat dibagi menjadi dua cara berbeda:dapat berupa paket kontribusi pasti atau manfaat pasti.

401(k) rencana adalah jenis rencana kontribusi pasti, yang berarti bahwa saldo peserta ditentukan oleh kontribusi yang diberikan pada program dan kinerja investasi program.

Majikan biasanya tidak diharuskan untuk memberikan kontribusi pada program tersebut seperti yang biasanya terjadi pada program pensiun.

Namun, banyak pengusaha memilih untuk mencocokkan kontribusi karyawan mereka hingga persentase tertentu, dan/atau memberikan kontribusi di bawah fitur bagi hasil.

Batas Kontribusi

Untuk 2013, jumlah maksimum kompensasi yang dapat ditangguhkan oleh karyawan untuk paket 401(k) adalah $17, 500.

Karyawan yang berusia 50 tahun ke atas pada akhir tahun ke atas juga dapat memberikan kontribusi tambahan untuk mengejar ketinggalan hingga $5, 500.

Batas maksimum kontribusi bersama pemberi kerja/karyawan yang diperbolehkan tetap di $51, 000 untuk tahun 2013 (atau $56, 500 untuk mereka yang berusia 50 tahun ke atas).

Komponen pemberi kerja mencakup kontribusi yang sesuai, kontribusi non-pilihan dan/atau kontribusi bagi hasil.

Investasi

Khas, kontribusi program diinvestasikan dalam portofolio reksa dana, tetapi dapat mencakup saham, obligasi dan sarana investasi lainnya sebagaimana diizinkan berdasarkan ketentuan dokumen rencana yang mengatur.

Aturan Distribusi

Aturan distribusi untuk paket 401(k) berbeda dengan yang berlaku untuk IRA.

Uang di dalam rencana itu tumbuh ditangguhkan pajak seperti halnya IRA, tetapi distribusi IRA dapat dilakukan kapan saja, peristiwa pemicu harus dipenuhi agar distribusi terjadi dari rencana 401(k).

Hasil dari, 401(k) aset biasanya dapat ditarik hanya dalam kondisi berikut:

- Setelah karyawan pensiun, kematian, kecacatan atau pemisahan dari layanan dengan majikan

- Setelah karyawan mencapai usia 59,5

- Karyawan mengalami kesulitan seperti yang didefinisikan dalam rencana, jika rencananya mengizinkan penarikan yang sulit

- Setelah penghentian rencana

Distribusi minimum yang diperlukan (RMD) juga harus dimulai pada usia 70,5, kecuali jika peserta masih bekerja dan rencana tersebut memungkinkan RMD ditangguhkan sampai pensiun.

Distribusi akan dihitung sebagai pendapatan biasa dan dinilai sebagai penalti distribusi awal 10% jika distribusi terjadi sebelum usia 59,5 kecuali pengecualian berlaku.

Pengecualian termasuk yang berikut:

- Distribusi terjadi setelah kematian atau cacat karyawan.

- Distribusi terjadi setelah karyawan berpisah dari layanan, asalkan pemisahan terjadi selama atau setelah tahun kalender dimana karyawan tersebut mencapai usia 55 tahun.

- Distribusi dilakukan kepada penerima pembayaran alternatif di bawah pesanan hubungan domestik yang memenuhi syarat (QDRO).

- Karyawan memiliki biaya pengobatan yang dapat dikurangkan melebihi 7,5% dari pendapatan kotor yang disesuaikan.

- Distribusi diambil sebagai serangkaian pembayaran berkala yang secara substansial sama selama hidup peserta atau kehidupan bersama peserta dan penerima manfaat.

- Distribusi merupakan koreksi tepat waktu atas kelebihan kontribusi atau penangguhan.

- Distribusinya adalah sebagai akibat dari retribusi IRS di akun karyawan.

- Distribusi tidak dikenakan pajak.

Pengecualian untuk biaya pendidikan tinggi dan pembelian rumah pertama kali hanya berlaku untuk IRA.

Tentu saja, mayoritas pensiunan yang memperoleh pendapatan dari 401(k) mereka memilih untuk menggulingkan jumlah tersebut ke IRA Tradisional atau Roth IRA.

Rollover memungkinkan mereka untuk keluar dari pilihan investasi terbatas yang sering disajikan dalam akun 401(k).

Karyawan yang memiliki saham majikan dalam rencana mereka juga memenuhi syarat untuk mengambil keuntungan dari aturan "apresiasi bersih yang belum direalisasi" (NUA) dan menerima perlakuan keuntungan modal atas pendapatan.

Pinjaman

Pinjaman rencana adalah cara lain agar karyawan dapat mengakses saldo rencana mereka, tetapi beberapa batasan berlaku.

Pertama, opsi pinjaman tersedia atas kebijaksanaan pemberi kerja; karena itu, jika majikan memilih untuk tidak mengizinkan pinjaman rencana, maka pinjaman tidak akan tersedia.

Jika opsi ini diizinkan, maka hingga 50% dari saldo karyawan dapat diakses, asalkan jumlahnya tidak melebihi $50, 000, dan biasanya harus dilunasi dalam waktu lima tahun.

Namun, pinjaman yang digunakan untuk pembelian rumah utama dapat dilunasi dalam jangka waktu yang lebih lama. Tingkat bunga harus sebanding dengan tingkat yang dikenakan oleh lembaga pemberi pinjaman untuk pinjaman serupa.

Saldo yang belum dibayar yang tersisa pada akhir jangka waktu dapat dianggap sebagai distribusi dan akan dikenakan pajak dan sanksi yang sesuai.

Batas untuk Penerima Penghasilan Tinggi

Untuk sebagian besar karyawan peringkat-dan-file, batas kontribusi dolar cukup tinggi untuk memungkinkan tingkat penangguhan pendapatan yang memadai.

Tetapi batas kontribusi dolar yang dikenakan pada rencana 401(k) dapat menjadi hambatan bagi karyawan yang berpenghasilan beberapa ratus ribu dolar setahun.

Contohnya, seorang karyawan yang berpenghasilan $750, 000 pada tahun 2013 hanya dapat menyertakan $255 pertama, 000 pendapatan dapat dipertimbangkan saat menghitung kontribusi maksimum yang mungkin untuk rencana 401 (k).

Pengusaha memiliki pilihan untuk menyediakan rencana yang tidak memenuhi syarat, seperti kompensasi yang ditangguhkan atau rencana bonus eksekutif untuk karyawan ini agar mereka dapat menyimpan penghasilan tambahan untuk masa pensiun.

Garis bawah

401(k) rencana akan terus memainkan peran utama dalam industri perencanaan pensiun untuk tahun-tahun mendatang.

Dalam artikel ini, kami hanya menyentuh ketentuan utama dari rencana 401(k).

Untuk informasi lebih spesifik tentang opsi yang tersedia untuk Anda, tanyakan kepada pemberi kerja dan penyedia paket Anda.

“Dasar-dasar Paket 401(k)” disediakan oleh Investopedia.com.

-

Cara Membuat Spreadsheet Excel FIFO

Akuntan menggunakan spreadsheet dan metode khusus untuk menilai dan melacak inventaris. Istilah akuntansi, FIFO mengacu pada metode pertama masuk pertama keluar dari manajemen aset persediaan dan pen

-

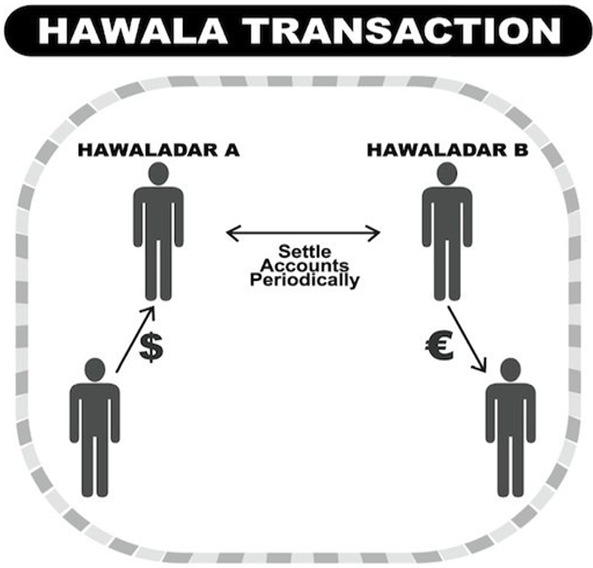

Apa itu Hawala?

Hawala, berasal dari istilah Arab untuk transfer atau kepercayaan, adalah metode informal mentransfer uang tanpa uang fisik bergerak dari satu tempat ke tempat lain. Hal ini didasarkan pada sistem pem

-

7 ETF Pertumbuhan Terbaik untuk Menuai Hadiah Pemulihan

Gambar Getty Hall of Famer NHL Wayne Gretzky pernah berkata, Saya meluncur ke tempat keping itu akan berada, tidak ke tempat sebelumnya. Selama masa-masa sulit ini, ini adalah kata-kata bijak. Sep

-

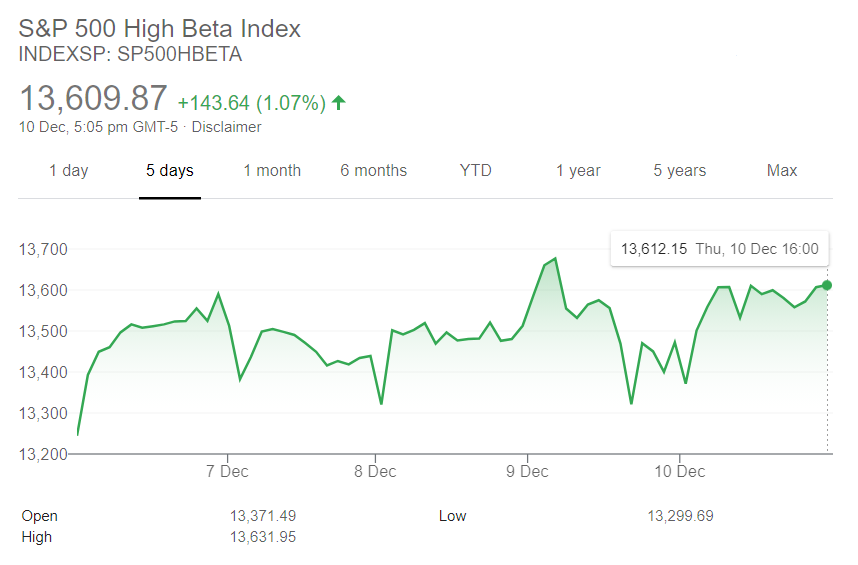

Apa itu Indeks Beta Tinggi?

Indeks beta tinggi mengacu pada indeks pasar yang terdiri dari saham dengan volatilitas lebih tinggi dari rata-rata dibandingkan dengan pasar saham secara keseluruhan. Contohnya termasuk Indeks Beta T

keuangan

-

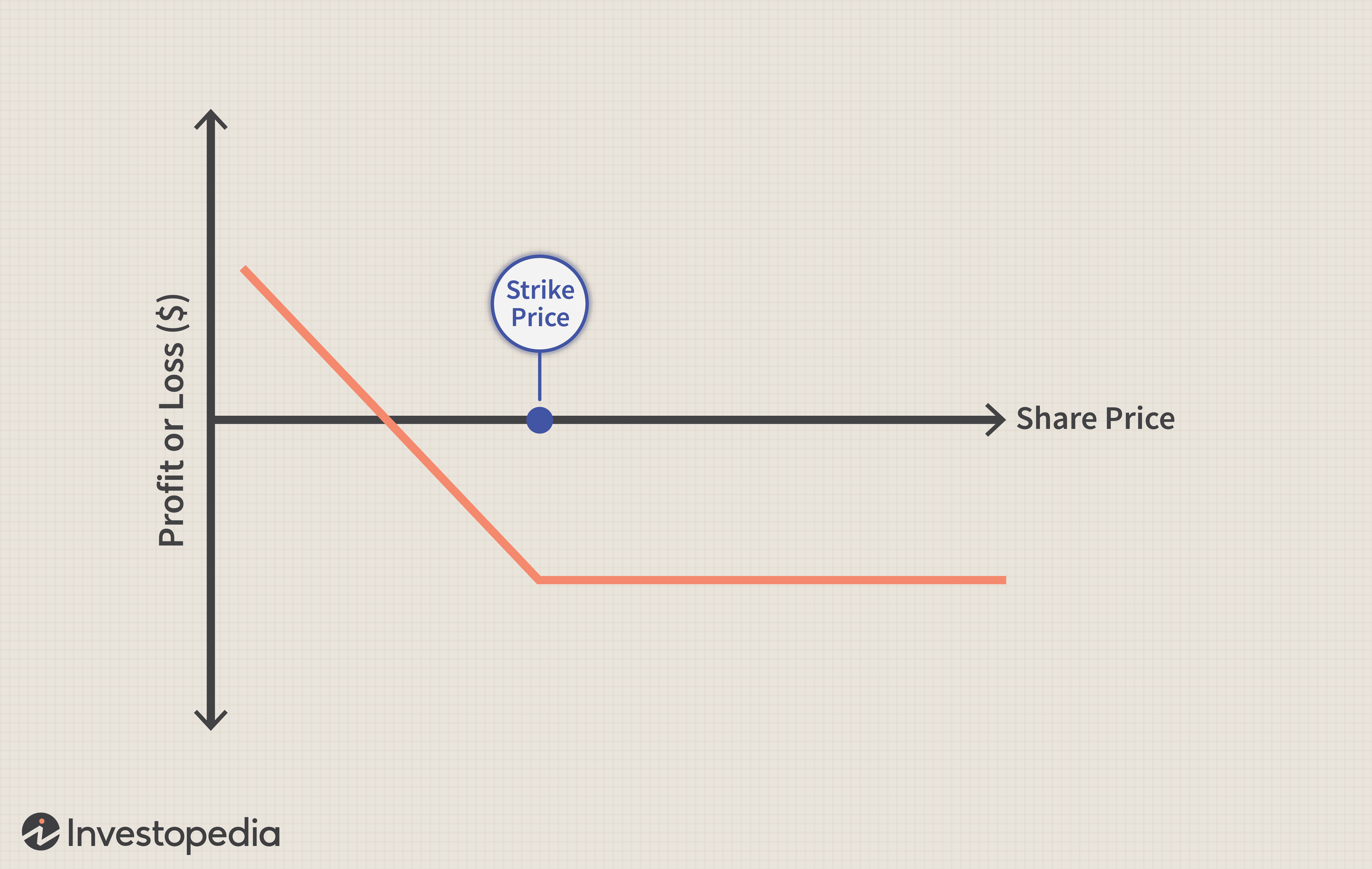

Put panjang

Put panjang Apa Itu Long Put? Long put mengacu pada pembelian put option, biasanya untuk mengantisipasi penurunan aset dasar. Istilah panjang di sini tidak ada hubungannya dengan lamanya waktu sebelum kadaluars...

-

4 Akun Keuangan Dasar yang Harus Dimiliki Setiap Orang

4 Akun Keuangan Dasar yang Harus Dimiliki Setiap Orang Di pekerjaan saya yang lain, Saya menulis tentang makanan. Sama seperti penulis keuangan pribadi sering kembali ke topik favorit seperti Roth IRA dan tidak membeli kopi mahal, setiap penulis makanan a...

-

Inilah Bagaimana Suze Orman Berpikir Anda Harus Berinvestasi di Crypto

Inilah Bagaimana Suze Orman Berpikir Anda Harus Berinvestasi di Crypto Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Apa itu Valuta Asing?

Apa itu Valuta Asing? Valuta Asing (Forex atau FX) adalah konversi satu mata uang ke mata uang lain pada tingkat tertentu yang dikenal sebagai nilai tukar mata uang asing. Tingkat konversi untuk hampir semua mata uang teru...