Haruskah Saya Menguangkan 401k Saya untuk Membayar Hutang?

Melunasi utang mungkin terasa seperti proses yang tidak pernah berakhir. Dengan begitu banyak solusi potensial, Anda mungkin tidak tahu harus mulai dari mana. Salah satu pilihan Anda mungkin menarik uang dari dana pensiun Anda. Ini mungkin membuat Anda bertanya-tanya, "Haruskah saya menguangkan 401k saya untuk melunasi hutang?" Mencairkan 401k Anda lebih awal dapat dikenakan denda, pajak, dan masa depan keuangan Anda, jadi sebaiknya hindari melakukan hal ini jika memungkinkan. Saat ragu, konsultasikan dengan penasihat keuangan Anda untuk membantu menentukan apa yang terbaik untuk Anda.

Sebelum menguangkan 401k Anda, kami menyarankan untuk menimbang pro dan kontra, ditambah kebiasaan finansial yang bisa Anda ubah untuk mengurangi utang. Langkah yang tepat mungkin menyesuaikan anggaran Anda untuk memastikan setiap dolar digunakan dengan baik. Teruslah membaca untuk menentukan apakah dan kapan masuk akal untuk menguangkan 401k Anda.

Cara Menentukan Apakah Anda Ingin Menguangkan Pensiun Anda

Memutuskan untuk menguangkan 401k Anda tergantung pada posisi keuangan Anda. Jika utang menyebabkan stres sehari-hari, Anda dapat mempertimbangkan rencana pembayaran utang yang serius. Penarikan awal dari 401k Anda dapat dikenakan biaya

Memutuskan untuk menguangkan 401k Anda tergantung pada posisi keuangan Anda. Jika utang menyebabkan stres sehari-hari, Anda dapat mempertimbangkan rencana pembayaran utang yang serius. Penarikan awal dari 401k Anda dapat dikenakan pajak dan biaya karena 401k Anda belum dikenakan pajak. Arti, jumlah kotor yang Anda tarik dari 401k Anda akan dikenakan pajak penuh, jadi menilai situasi keuangan Anda sebelum membuat keputusan.

Periksa Kelayakan Anda

Tergantung pada akun 401k Anda, Anda mungkin tidak dapat menarik uang tanpa alasan yang sah. Tagihan medis yang besar dan hutang yang luar biasa mungkin menjadi alasan yang berharga, tetapi pergi berbelanja tidak. Berikut adalah beberapa persyaratan yang perlu dipertimbangkan untuk penarikan awal:

- Kesulitan keuangan mungkin termasuk biaya pengobatan, biaya pendidikan, tagihan untuk mencegah penyitaan atau penggusuran, biaya pemakaman, atau perbaikan rumah.

- Penarikan Anda lebih rendah atau sama dengan jumlah bantuan keuangan yang Anda butuhkan.

Untuk melihat apa yang mungkin memenuhi syarat untuk Anda, cari dokumentasi 401k Anda atau hubungi profesional tepercaya.

Nilai Situasi Keuangan Anda Saat Ini

Duduk dan buat daftar tabungan Anda, aktiva, dan hutang. Berapa banyak hutang yang Anda miliki? Apakah Anda dapat mengalokasikan dana yang berbeda untuk utang? Jika Anda memiliki $2, 500 dalam hutang kartu kredit dan sumber pendapatan tetap, Anda mungkin bisa melunasi hutang dengan menyesuaikan kebiasaan yang ada. Memotong kabel dengan TV Anda, kabel, atau layanan streaming bisa menjadi penghemat uang yang hebat.

Namun, jika Anda berada di ambang penyitaan atau kebangkrutan, hidup dengan anggaran yang ketat mungkin tidak cukup. Saat melihat opsi pembayaran utang yang lebih serius, 401k Anda mungkin merupakan rute terbaik.

Hitung Berapa Banyak dari Pensiun Anda yang Beresiko

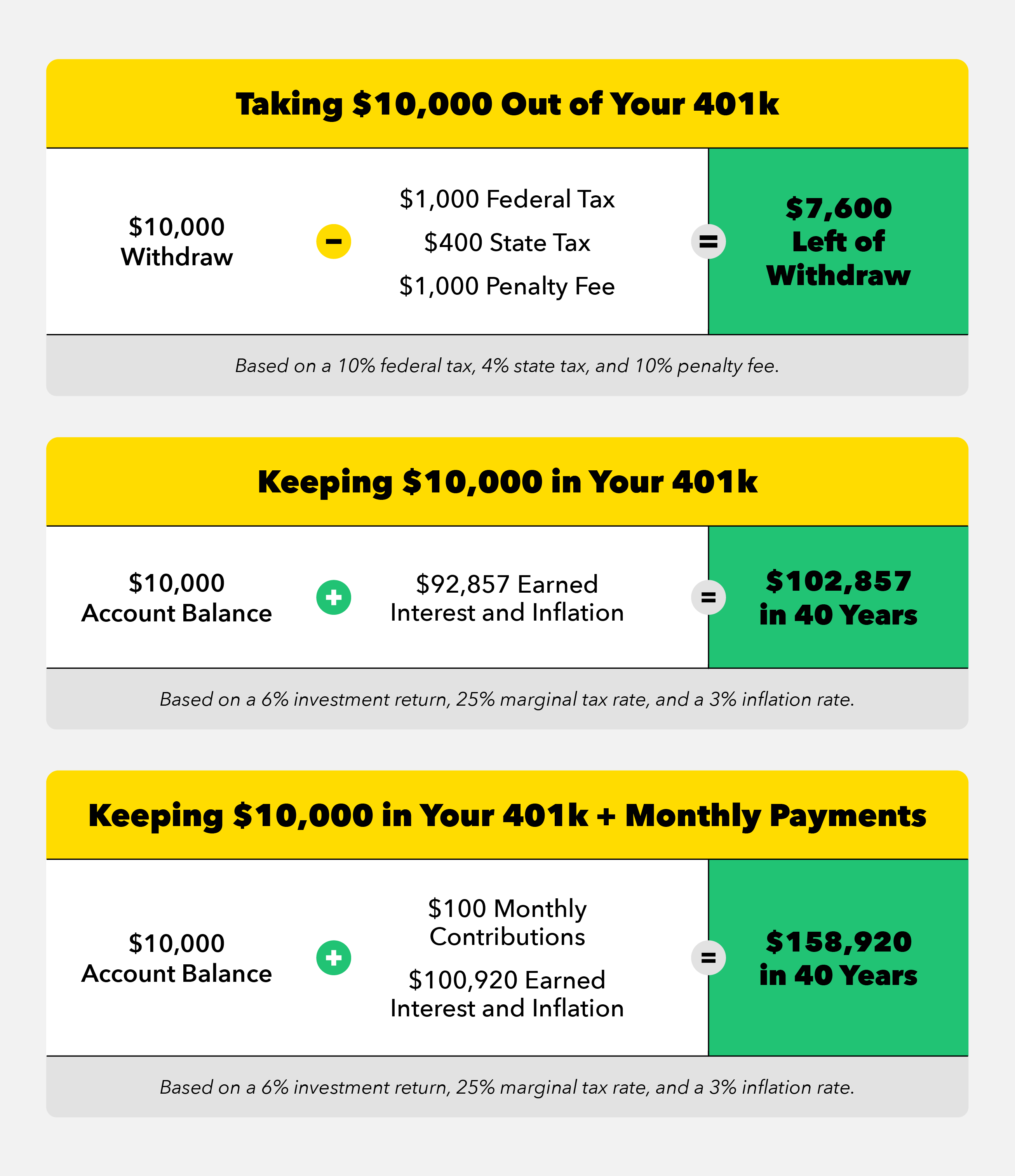

Memiliki 401k sangat penting untuk masa depan finansial Anda, dan pemerintah mencoba untuk memperkuat itu untuk kepentingan terbaik Anda. Untuk mendorong orang untuk menabung, siapa pun yang menarik 401k mereka lebih awal membayar biaya penalti 10 persen. Kapan, atau jika, Anda pergi untuk menarik penghasilan Anda lebih awal, Anda mungkin harus membayar pajak atas jumlah yang Anda tarik. Tarif pajak Anda akan tergantung pada pendapatan federal dan pajak negara bagian tempat Anda tinggal.

Katakanlah Anda berusia awal dua puluhan dan Anda memiliki 40 tahun sampai Anda ingin pensiun. Anda memutuskan untuk mengambil $10, 000 untuk dimasukkan ke dalam pinjaman mahasiswa Anda. Tarif pajak federal Anda adalah 10 persen dan pajak negara bagian Anda adalah empat persen. Dengan biaya penalti 10 persen, pajak federal, dan pajak negara, Anda akan menerima $7, 600 dari $10 Anda, 000 penarikan. Tambahan $2, 400 biaya akan dibayarkan dalam bentuk pajak dan denda.

Garis bawah :Tidak peduli berapa banyak Anda menarik lebih awal dari 401k Anda, Anda akan menghadapi biaya yang signifikan. Biaya ini termasuk pajak federal, pajak negara, dan biaya penalti.

Apa Pro dan Kontranya?

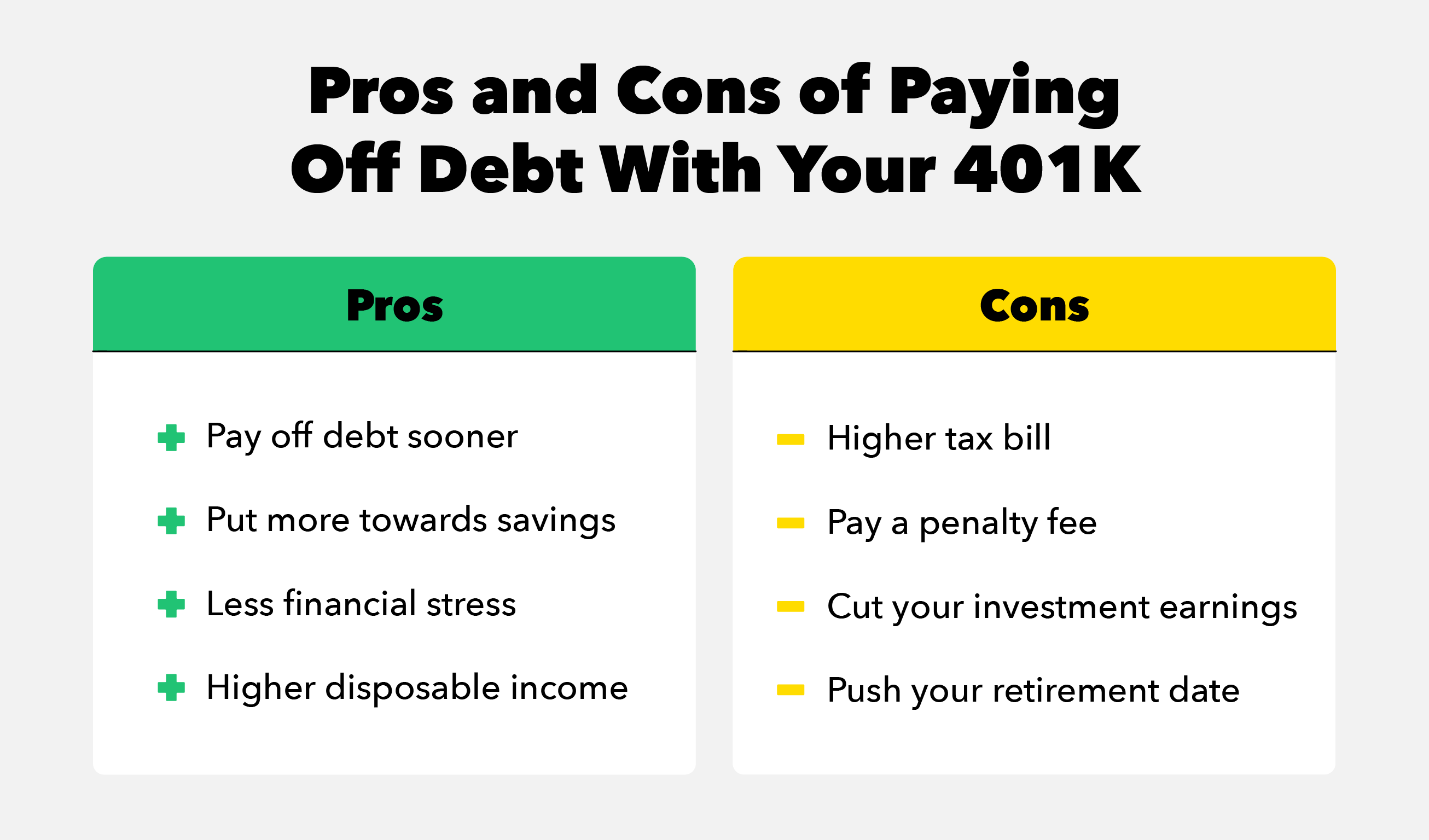

Sebelum menarik diri dari 401k Anda, ada beberapa pro dan kontra yang perlu dipertimbangkan sebelum menguangkan lebih awal.

Kelebihan:

- Lunasi hutang lebih cepat :Dalam beberapa kasus, Anda dapat melunasi hutang lebih awal dari yang diharapkan. Dengan menempatkan penarikan 401k Anda ke utang, Anda mungkin dapat melunasi akun Anda secara penuh. Melakukan hal itu dapat membantu Anda menghemat pembayaran bunga bulanan.

- Lebih banyak ke tabungan :Jika Anda mampu melunasi hutang Anda dengan penarikan awal Anda, Anda dapat membebaskan anggaran Anda. Jika Anda memiliki uang ekstra setiap bulan, Anda dapat berkontribusi lebih banyak untuk tabungan Anda. Menambah tabungan Anda bisa memberi Anda bunga ketika ditempatkan di rekening yang tepat.

- Lebih sedikit tekanan finansial :Utang dapat menyebabkan Anda stres sehari-hari. Dengan meningkatkan pembayaran hutang Anda dengan penarikan 401k, Anda dapat menghemat energi. Setelah melunasi hutang, Anda dapat mempertimbangkan untuk membangun dana darurat Anda.

- Pendapatan disposabel yang lebih tinggi :Jika Anda mampu melunasi hutang Anda, Anda mungkin memiliki lebih banyak kebebasan finansial. Dengan kebebasan ini, Anda bisa menabung untuk membeli rumah atau berinvestasi di bisnis sampingan.

Kontra:

- Tagihan pajak yang lebih tinggi :Anda mungkin harus membayar pembayaran pajak yang besar untuk penarikan Anda. 401k Anda dianggap sebagai pendapatan kotor yang dikenakan pajak saat dibayarkan. Pajak federal dan negara bagian Anda ditentukan oleh tempat tinggal Anda dan pendapatan tahunan Anda.

- Membayar biaya penalti :Untuk mencegah orang menguangkan 401k mereka, ada penalti 10 persen. Anda mungkin akan dikenakan denda ini secara penuh.

- Potong penghasilan investasi Anda :Anda mendapatkan bunga atas uang yang Anda simpan di 401k Anda. Saat Anda menarik uang, Anda mungkin mendapatkan jumlah bunga yang lebih rendah.

- Dorong tanggal pensiun Anda :Anda mungkin merampok diri Anda di masa depan. Dengan lebih sedikit uang dalam dana pensiun Anda, Anda akan menurunkan pendapatan pensiun Anda. Melakukan hal itu dapat mendorong mundur tanggal pensiun yang Anda inginkan.

6 Cara Melunasi Hutang Tanpa Menguangkan 401k

Ada beberapa cara untuk menjadi bebas hutang tanpa memotong 401k Anda. Melunasi hutang mungkin tidak mudah, tetapi itu bisa bermanfaat bagi diri Anda di masa depan dan kondisi pikiran Anda saat ini. Bekerja menuju kebebasan finansial dengan enam tips ini.

1. Negosiasikan Suku Bunga Kartu Kredit Anda

Hubungi pusat layanan pelanggan kartu kredit Anda dan mintalah untuk menurunkan tarif Anda pada rekening berbunga tinggi. Lihat tingkat bunga Anda saat ini, riwayat akun, dan tarif pesaing. Setelah meneliti, hubungi perusahaan kartu kredit Anda dan bagikan loyalitas pelanggan Anda. Tindak lanjuti dengan meminta suku bunga yang lebih rendah agar sesuai dengan pesaing mereka. Produktif suku bunga yang lebih rendah dapat menghemat pembayaran bunga.

2. Hentikan Pengeluaran Kartu Kredit Anda

Pertimbangkan untuk membatasi pengeluaran kartu kredit Anda. Jika utang kartu kredit adalah stresor terbesar Anda, potong atau sembunyikan kartu Anda untuk menghindari godaan belanja. Periksa tujuan keuangan Anda dengan mengunduh aplikasi kami untuk pembaruan cepat dengan cepat. Kami mengirimkan pembaruan mingguan untuk melihat di mana Anda berada dengan tujuan keuangan Anda.

3. Berikan Bonus Terhadap Hutang Anda

Setiap kali Anda mendapatkan bonus uang, pertimbangkan untuk memasukkannya ke dalam hutang. Ini bisa menjadi kenaikan gaji, bonus tahunan, pengembalian pajak, atau hadiah uang dari orang yang Anda cintai. Anda mungkin memiliki anggaran yang ditetapkan tanpa penghasilan tambahan ini, jadi bertindaklah seolah-olah Anda tidak pernah menerimanya. Tanpa menganggarkan untuk penghasilan tambahan, Anda mungkin merasa kurang tergoda untuk membelanjakannya.

4. Evaluasi Semua Pilihan Anda untuk Membayar Utang

Jika Anda sangat membutuhkan untuk melunasi hutang Anda, melihat ke rekening lain seperti tabungan atau dana darurat. Sementara uang yang disimpan dapat membantu pada saat dibutuhkan, situasi keuangan Anda mungkin darurat. Untuk menghemat pajak dan biaya penarikan awal, Anda dapat meminjam dari rekening tabungan. Untuk menutupi biaya darurat di masa depan, hindari menguras rekening tabungan Anda sepenuhnya.

5. Transfer Saldo ke Kartu Kredit Bunga Rendah

Jika pembayaran bunga tinggi mengurangi anggaran Anda, mentransfernya ke rekening berbunga rendah. Bandingkan tingkat bunga utang Anda saat ini dengan pesaing lain. Saring melalui cetakan halus mereka untuk menemukan bendera merah. Perusahaan kartu kredit mungkin menyembunyikan suku bunga variabel atau biaya yang menaikkan biaya. Temukan kartu transfer yang sesuai untuk Anda, hubungi perusahaan untuk melamar, dan transfer melalui saldo Anda.

6. Pertimbangkan Mengambil Pinjaman 401k Daripada Menarik

Untuk menghindari biaya penarikan awal, pertimbangkan untuk mengambil pinjaman 401k. Pinjaman 401k adalah uang yang dipinjam dari dana pensiun Anda. Pinjaman ini membebankan pembayaran bunga yang pada dasarnya dibayarkan kembali ke masa depan Anda sendiri. Sementara beberapa pembayaran bunga dimasukkan kembali ke rekening Anda, kesempatan Anda untuk bunga majemuk mungkin sedikit berkurang. Bunga majemuk adalah bunga yang diperoleh dari saldo pokok Anda dan akumulasi bunga dari periode sebelumnya. Meskipun Anda mungkin membayar sejumlah kecil biaya bunga, opsi ini dapat membantu Anda menghindari biaya penalti 10 persen.

Saat akun pensiun Anda tumbuh, begitu juga minat Anda yang diperoleh — itulah mengapa waktu sangat berharga. Saat mengambil pinjaman 401k mungkin merupakan pilihan yang lebih baik daripada menarik dari 401k Anda, Anda mungkin kehilangan sebagian kecil bunga majemuk. Kapan, atau jika, Anda memilih untuk mengambil pinjaman 401k, Anda dapat mulai melakukan pembayaran bulanan segera. Ini memungkinkan pembayaran Anda untuk menumbuhkan bunga dan bekerja untuk Anda lebih cepat daripada menarik diri dari 401k Anda.

Jenis pinjaman ini dapat bervariasi pada saldo pokok, suku bunga, panjang jangka waktu, dan kondisi lainnya. Umumnya, Anda diizinkan untuk meminjam hingga $50, 000 atau setengah dari saldo akun Anda. Beberapa akun mungkin juga memiliki saldo pinjaman minimum. Ini berarti Anda harus mengeluarkan jumlah tertentu untuk memenuhi syarat. Suku bunga pinjaman ini umumnya membebankan suku bunga nilai pasar, mirip dengan bank komersial.

Menarik dana dari rekening pensiun Anda mungkin terlihat menarik ketika hutang membayangi Anda. Sementara menarik uang dari 401k Anda untuk melunasi hutang dapat membantu Anda sekarang, itu bisa merugikan Anda dalam hal pajak dan biaya. Sebelum menarik tabungan pensiun Anda, lihat pengaruhnya terhadap anggaran Anda di masa mendatang. Sebagai bagian dari strategi Anda, tentukan di mana Anda dapat memotong pengeluaran yang tidak perlu dengan aplikasi kami. Masih ragu apakah menarik dana adalah langkah yang tepat untuk Anda? Konsultasikan dengan penasihat keuangan Anda untuk menentukan rencana pembayaran utang yang paling sesuai dengan tujuan penganggaran Anda.

-

Saham di tahun 2010-an terbakar — inilah cara mendapatkan untung di tahun 2020-an

Pasar saham telah mengalami perjalanan yang luar biasa selama dekade terakhir, lebih dari tiga kali lipat harganya. Anda mungkin lupa itu, apa dengan bertahun-tahun khawatir tentang Brexit, kurva ha

-

Alternatif untuk pinjaman mobil Citibank

Citibank menawarkan kartu kredit, pinjaman pribadi, jalur kredit dan pinjaman rumah — tetapi pinjaman mobil Citibank tidak ada. Ini bisa mengecewakan jika Anda adalah nasabah Citibank dan ingin menj

-

Apa itu Transaksi Lindung Nilai?

Di bidang keuangan, transaksi lindung nilai adalah tindakan strategis yang digunakan investor untuk mengurangi risiko kehilangan uang saat menjalankan strategi investasi mereka. Ada banyak jenis trans

-

Berapa Rata-rata Indeks Semalam Euro (EONIA)?

Euro Overnight Index Average (EONIA) adalah acuan kurs acuan untuk euro. Ini dihitung menggunakan rata-rata tertimbang yang mengukur transaksi pinjaman tanpa jaminan semalam yang terjadi di pasar anta

keuangan

-

Apa itu Perjanjian Bretton Woods?

Apa itu Perjanjian Bretton Woods? Perjanjian Bretton Woods dicapai dalam KTT 1944 yang diadakan di New Hampshire, USA di situs dengan nama yang sama. Kesepakatan itu dicapai oleh 730 delegasi, yang merupakan perwakilan dari 44 negara ...

-

10 Langkah untuk Membersihkan Keuangan Anda Musim Semi

10 Langkah untuk Membersihkan Keuangan Anda Musim Semi Tinjauan tahunan keuangan pribadi Anda dapat membantu Anda mencapai tujuan Anda lebih cepat. Setiap orang dapat memperoleh manfaat dari tinjauan tahunan keuangan pribadi mereka. Ini adalah proses mel...

-

Apa itu Rasio Kas?

Apa itu Rasio Kas? Rasio uang tunai, kadang-kadang disebut sebagai rasio aset kas, adalah metrik likuiditas yang menunjukkan kemampuan perusahaan untuk melunasi kewajiban utang jangka pendekKewajiban LancarKewajiban lan...

-

Ulasan Wealthsimple

Ulasan Wealthsimple Ada banyak robo-advisor di pasaran saat ini, dan Wealthsimple adalah salah satu yang terbaik yang bisa Anda dapatkan jika Anda mencari peluang investasi yang bertanggung jawab secara sosial. Dengan ...