Apa itu Laporan Laba Ditahan?

Laporan laba ditahan memberikan gambaran tentang perubahan laba ditahan perusahaan selama siklus akuntansi tertentu Siklus Akuntansi Siklus akuntansi adalah proses holistik pencatatan dan pemrosesan semua transaksi keuangan perusahaan, dari saat transaksi. Ini disusun sebagai persamaan, sedemikian rupa sehingga terbuka dengan saldo laba pada awal periode pelaporan, membuat penyesuaian untuk pos-pos seperti laba bersih dan dividen, dan ditutup dengan saldo laba ditahan untuk siklus akuntansi tersebut. Saldo penutup untuk siklus akuntansi tersebut membentuk saldo awal untuk periode akuntansi perusahaan berikutnya.

Laporan laba ditahan dapat dibuat sebagai dokumen yang berdiri sendiri atau ditambahkan ke laporan keuangan lain, seperti neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. atau laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau. Pernyataan dapat disiapkan untuk mencakup siklus tertentu, baik bulanan, triwulanan atau tahunan. Di Amerika Serikat, itu diperlukan untuk mengikuti Prinsip Akuntansi yang Diterima Umum (GAAP).

Laporan laba ditahan terutama disiapkan untuk pihak luar seperti investor dan pemberi pinjaman, karena pemangku kepentingan internal sudah dapat mengakses informasi laba ditahan. Beberapa informasi yang diminati oleh pemangku kepentingan eksternal adalah laba bersih yang dibagikan sebagai dividen kepada investor.

Penggunaan Laba Ditahan

Laba ditahan adalah laba yang disimpan perusahaan untuk digunakan secara internal atau ketika diperlukan. Keuntungan dapat diinvestasikan kembali ke dalam kegiatan yang menghasilkan pendapatan tertentu dari perusahaan atau digunakan untuk melakukan pembayaran utang. Kemungkinan penggunaan lain dari laba ditahan meliputi:

1. Ekspansi

Perusahaan dapat menggunakan laba ditahan untuk mendanai ekspansi operasinya. Dana tersebut dapat digunakan untuk membangun pabrik baru, meningkatkan infrastruktur yang ada, atau mempekerjakan lebih banyak staf untuk mendukung ekspansi.

2. Peluncuran produk baru

Perusahaan juga dapat menggunakan laba ditahan untuk membiayai peluncuran produk baru guna meningkatkan daftar penawaran produk perusahaan. Sebagai contoh, perusahaan pengolahan minuman dapat memperkenalkan rasa baru atau meluncurkan produk yang sama sekali berbeda yang meningkatkan posisi kompetitifnya di pasar.

3. Pembayaran dividen

Surplus dapat dibagikan kepada pemegang saham perusahaan sesuai dengan jumlah saham yang mereka miliki di perusahaan.

4. Merger atau akuisisi

Selama fase pertumbuhan bisnis, manajemen mungkin mencari kemitraan strategis baru yang akan meningkatkan dominasi dan kontrol perusahaan di pasar.

Merger terjadi ketika perusahaan menggabungkan operasinya dengan perusahaan lain yang terkait dengan tujuan meningkatkan penawaran produknya, infrastruktur, dan basis pelanggan. Akuisisi terjadi ketika perusahaan mengambil alih perusahaan berukuran sama atau lebih kecil dalam industrinya.

Menyiapkan Laporan Laba Ditahan

Laporan laba ditahan biasanya diringkas dan tidak mencakup informasi sebanyak laporan keuangan lainnya. Berikut ini adalah langkah-langkah utama yang terlibat saat menghitung saldo laba ditahan pada akhir periode pelaporan:

1. Dapatkan saldo awal

Saldo awal dalam laporan laba ditahan dibawa dari saldo laba ditahan periode sebelumnya. Saldo awal diperoleh, Misalnya, dari neraca tahun sebelumnya. Sebagai contoh, mengasumsikan bahwa saldo laba ditahan untuk tahun sebelumnya adalah $100, 000. Angka tersebut akan dicatat sebagai berikut:

Saldo Laba Ditahan Awal:$100, 000

2. Tambahkan pendapatan bersih

Langkah selanjutnya adalah menambahkan laba bersih (atau rugi bersih) untuk periode akuntansi saat ini. Laba bersih diperoleh dari laporan laba rugi perusahaan, yang disiapkan terlebih dahulu sebelum laporan laba ditahan. Asumsikan bahwa laba bersih untuk periode berjalan adalah $50, 000.

Saldo Laba Ditahan Awal:$100, 000

Tambahkan:Laba Bersih $50, 000

Catatan:Jika perusahaan mengalami kerugian bersih sebesar $50, 000, jumlah tersebut harus dikurangkan dari saldo awal.

3. Kurangi dividen yang dibayarkan

Jika perusahaan membayar dividen kepada investor pada tahun berjalan, maka jumlah dividen yang dibayarkan harus dikurangi dari total yang diperoleh dari penambahan saldo laba ditahan awal dan laba bersih. Jika perusahaan tidak membagikan dividen, nilai harus ditunjukkan sebagai $0. Mari kita asumsikan bahwa perusahaan membayar $30, 000 dividen dari laba bersih.

Saldo Laba Ditahan Awal:$100, 000

Tambahkan:Laba Bersih $50, 000

Dikurangi:Dividen ($30, 000)

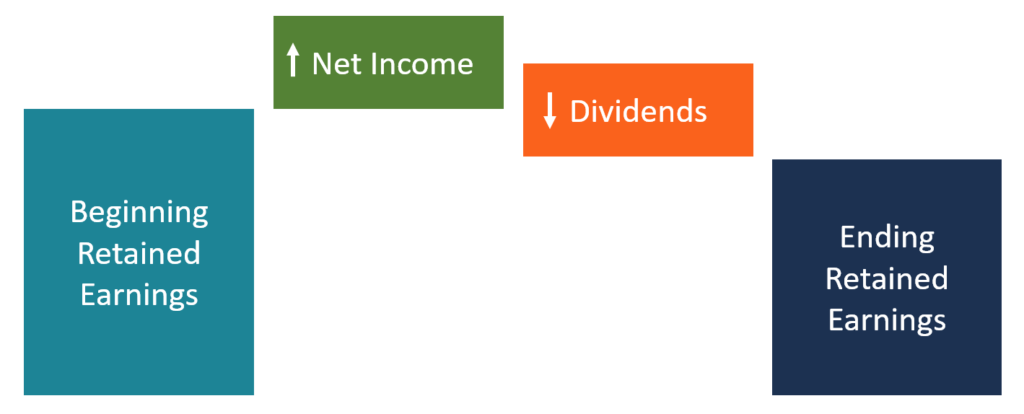

4. Hitung saldo laba ditahan akhir

Akhirnya, menghitung jumlah laba ditahan untuk periode tersebut dengan menambahkan laba bersih dan mengurangi jumlah dividen yang dibayarkan. Saldo laba ditahan akhir adalah jumlah yang diposting ke laba ditahan pada neraca tahun berjalan.

Saldo Laba Ditahan Awal:$100, 000

Tambahkan:Laba Bersih $50, 000

Jumlah:$150, 000

Dikurangi:Dividen ($30, 000)

Saldo Laba Ditahan Akhir $120, 000

Siapa yang Menggunakan Laporan Laba Ditahan

Berikut ini adalah dua pengguna utama laporan laba ditahan:

1. Investor

Sebagai pemegang saham perusahaan, investor mencari keuntungan dari peningkatan dividen atau kenaikan harga saham karena profitabilitas perusahaan yang berkelanjutan. Investor melihat saldo laba ditahan tahun berjalan dan tahun sebelumnya untuk memprediksi pembayaran dividen di masa depan dan pertumbuhan harga saham perusahaan.

2. Pemberi Pinjaman

Pemberi pinjaman tertarik untuk mengetahui kemampuan perusahaan untuk memenuhi kewajiban utangnya di masa depan. Pemberi pinjaman ingin meminjamkan kepada perusahaan mapan dan menguntungkan yang mempertahankan sebagian dari pendapatan yang dilaporkan untuk digunakan di masa depan. Bahkan jika perusahaan mengalami perlambatan dalam kegiatan bisnis, masih dapat menggunakan laba ditahan untuk membayar kewajiban utangnya.

Sumber daya tambahan

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Laporan Arus Kas Laporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu.

- Earning Per Share (EPS)Earning Per Share (EPS)Earning per share (EPS) adalah metrik utama yang digunakan untuk menentukan bagian pemegang saham biasa dari keuntungan perusahaan. EPS mengukur keuntungan setiap saham biasa

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

-

Aturan untuk Meminjam Dari Roth 401(k)

Meminjam dari Roth 401(k) Anda tidak akan dikenakan pajak kecuali Anda tidak melunasi pinjamannya. Internal Revenue Service menghukum penarikan awal dari rencana yang disponsori majikan, tetapi mengi

-

Apa yang harus dilakukan dengan warisan?

Menerima warisan setelah meninggalnya orang yang dicintai, apalagi di saat tak terduga, mungkin membuat Anda merasa sedikit kewalahan dengan pilihan. Idealnya, uang seharusnya membawa Anda lebih dekat

-

Cara Membeli Saham untuk Orang Lain

Hitung dan bandingkan investasi dengan cermat. Ada berbagai cara untuk membeli saham orang lain. Masalahnya adalah untuk memastikan investor mematuhi undang-undang dan peraturan perpajakan yang diran

-

Apa itu Going Concern?

Prinsip kelangsungan hidup mengasumsikan bahwa setiap organisasiTipe OrganisasiArtikel tentang berbagai jenis organisasi mengeksplorasi berbagai kategori yang dapat dimasukkan ke dalam struktur organi

keuangan

- Apa itu Asuransi Tanggung Jawab Pribadi dan Bagaimana Cara Kerjanya?

- Memulai Side-Hustle Berhasil:Panduan Lengkap

- Apa itu Klausul Konversi Otomatis?

- Mengapa Anda Membutuhkan Tujuan Jangka Menengah Dan Bagaimana Merencanakannya

- Apa itu Kebangkrutan Teknis?

- Statistik Penggajian Usaha Kecil:Angka yang Perlu Anda Ketahui

-

Cara Menghitung Konstanta Hipotek

Cara Menghitung Konstanta Hipotek Konstanta hipotek adalah alat yang berguna bagi investor real estat karena menyederhanakan dan dengan jelas menunjukkan berapa banyak peminjam harus membayar selama periode waktu tertentu. Nilai ini h...

-

Bagaimana blockchain dapat membantu musisi mencari nafkah dari musik

Bagaimana blockchain dapat membantu musisi mencari nafkah dari musik Dalam satu setengah dekade sejak Napster, semakin sulit bagi musisi untuk mencari nafkah, setidaknya dari rekaman musik. Penjualan CD jatuh, unduhan ilegal, pembayaran rendah dari platform streaming m...

-

Apa itu Beban Akun?

Apa itu Beban Akun? Pengeluaran dalam akuntansi adalah uang yang dikeluarkan, atau biaya yang dikeluarkan, oleh bisnis dalam upaya mereka untuk menghasilkan pendapatan. Pada dasarnya, biaya akun mewakili biaya melakukan ...

-

Bisakah Saya Mundur dari Sewa Mobil Setelah Menandatangani?

Bisakah Saya Mundur dari Sewa Mobil Setelah Menandatangani? Sebelum Anda duduk untuk menandatangani sewa untuk kendaraan baru, pastikan itu persis mobil yang Anda inginkan, dan yang lebih penting adalah mobil yang datang dengan pembayaran yang Anda mampu. Memu...