Aturan untuk Meminjam Dari Roth 401(k)

Internal Revenue Service menghukum penarikan awal dari rencana yang disponsori majikan, tetapi mengizinkan Anda untuk mengambil pinjaman bebas pajak dari Roth 401(k) dalam batas-batas tertentu. Namun, akhirnya terserah rencana Anda untuk memutuskan apakah akan mengizinkan pinjaman atau tidak. Jika majikan Anda mengatakan tidak ada pinjaman, Anda tidak dapat meminjam dari Roth 401(k) Anda.

Batas Pinjaman

IRS menetapkan jumlah maksimum yang dapat Anda pinjam dari paket Roth 401(k) Anda dengan harga kurang dari $50, 000 atau 50 persen dari saldo akun Anda. Namun, batas ini kumulatif dengan pinjaman 401 (k) tradisional Anda dengan majikan yang sama. Sebagai contoh, jika Anda memiliki $20, 000 pinjaman dari paket 401 (k) tradisional Anda, Anda hanya bisa meminjam maksimal $30, 000 dari paket Roth 401(k) Anda dengan perusahaan yang sama.

Ketentuan Pembayaran

Khas, Pinjaman Roth 401(k) harus dilunasi dalam waktu lima tahun, dan pembayaran harus secara substansial sama. Sebagai contoh, Anda tidak dapat membayar kembali sejumlah token pinjaman Roth 401(k) Anda selama tiga tahun pertama dan kemudian melakukan pembayaran yang lebih besar selama dua tahun terakhir untuk memenuhi tenggat waktu pembayaran. Namun, IRS memungkinkan Anda mengambil waktu lebih lama untuk membayar kembali pinjaman jika digunakan untuk membeli tempat tinggal utama. Jika Anda membutuhkan pinjaman 401 (k) untuk uang muka rumah Anda, Anda bisa membutuhkan waktu lebih dari lima tahun untuk membayarnya kembali.

Implikasi Pajak

Mengambil pinjaman dari paket Roth 401(k) Anda tidak membawa implikasi pajak negatif -- selama Anda membayarnya kembali sesuai kesepakatan. Di mana orang mengalami masalah pajak, Namun, adalah jika mereka tidak membayarnya kembali. Jika Anda meninggalkan pekerjaan Anda, bahkan untuk keadaan yang benar-benar di luar kendali Anda, seluruh saldo akan jatuh tempo segera sesudahnya:biasanya dalam waktu dua bulan. Jika Anda tidak membayarnya, itu dianggap sebagai distribusi saldo pinjaman, dan bagian dari pinjaman yang diatribusikan pada pendapatan kemudian menjadi kena pajak dan dikenakan denda penarikan awal 10 persen dalam banyak kasus.

Roth 401(k) Bunga Pinjaman

Anda akan membayar bunga pinjaman dari paket Roth 401(k) Anda saat masih terutang, meskipun Anda pada dasarnya meminjam uang Anda sendiri. Tingkat bunga biasanya sedikit lebih tinggi dari prime, dan itu kembali ke akun Anda. Saldo pinjaman Anda yang tersisa tidak diinvestasikan, sehingga Anda kehilangan keuntungan apa pun. Sebagai contoh, jika Anda memiliki $10, 000 terutang dan membayar bunga 4 persen, tetapi pasar meningkat 7 persen, Anda tidak mendapatkan penghasilan sebanyak yang akan Anda dapatkan jika Anda meninggalkan uang di akun.

-

Apa yang Diceritakan Reli Tembaga Tentang 2020

Oleh:Spencer Israel 2019 adalah tahun yang sangat kuat untuk logam mulia. Perak naik 14% setahun setelah reli besar di bulan Juli dan Agustus; emas naik 17% dan berada pada harga yang tidak terli

-

Cara Menghitung NPV yang Disesuaikan dengan Risiko

Penyesuaian probabilitas dapat dilakukan pada tingkat tingkat diskonto atau tingkat arus kas. Nilai sekarang bersih sama dengan jumlah nilai sekarang dari arus kas keluar dan masuk proyek yang dianti

-

Apa itu Informasi Asimetris?

Informasi asimetris adalah, seperti istilah yang disarankan, tidak setara, tidak proporsional, atau informasi miring. Hal ini biasanya digunakan untuk merujuk pada beberapa jenis kesepakatan bisnis Ke

-

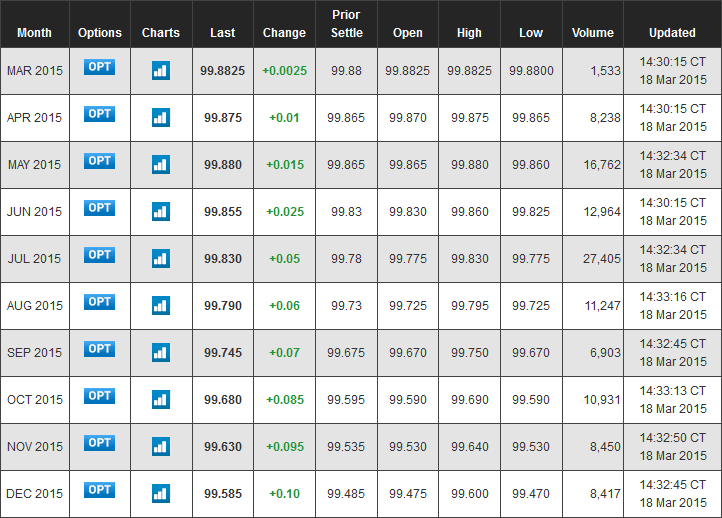

"F" adalah untuk Memprediksi Fed Funds Rate dengan Mengikuti Futures

Catatan editor:Kami telah membersihkan artikel ini yang awalnya berjalan pada 21 April, 2015. Ini layak untuk diputar ulang karena kegunaannya untuk membantu melacak keputusan suku bunga Federal Reser

investasi

-

Jangan masuk ke tabungan pensiun Anda — lakukan ini jika Anda membutuhkan uang tunai cepat

Jangan masuk ke tabungan pensiun Anda — lakukan ini jika Anda membutuhkan uang tunai cepat Meminjam dari masa depan Anda mungkin memiliki implikasi negatif yang bertahan lama. (iStock) Pada Oktober 2020, tingkat pengangguran turun menjadi 6,9%, menurun persentase poin dari bulan sebelumny...

-

Cara Memeriksa Status Stempel Makanan Saya di New Jersey

Cara Memeriksa Status Stempel Makanan Saya di New Jersey Cara Memeriksa Status Stempel Makanan Saya di New Jersey Anda dapat memeriksa status aplikasi Anda ke Program Bantuan Nutrisi Tambahan (SNAP) New Jersey — terkadang masih disebut sebagai kupon makana...

-

Haruskah Anda Menggunakan Robinhood untuk Membeli Bitcoin?

Haruskah Anda Menggunakan Robinhood untuk Membeli Bitcoin? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

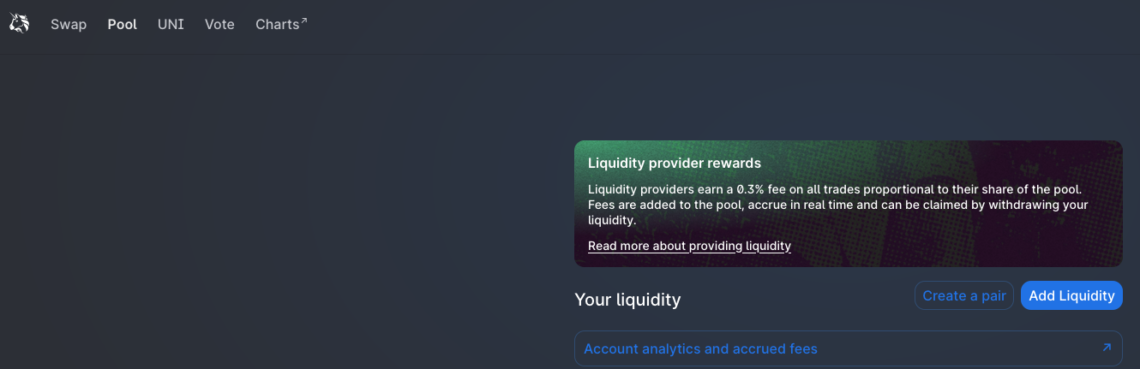

Menyediakan Likuiditas di Uniswap

Menyediakan Likuiditas di Uniswap Bagaimana Memberikan Likuiditas di Uniswap dan Bursa Lainnya Untuk menyediakan likuiditas di Uniswap: Buka app.uniswap.org. Hubungkan dompet web3 Anda, Misalnya, Metamask (pastikan Anda memiliki...