Apa itu Beban Akun?

Pengeluaran dalam akuntansi adalah uang yang dikeluarkan, atau biaya yang dikeluarkan, oleh bisnis dalam upaya mereka untuk menghasilkan pendapatan. Pada dasarnya, biaya akun mewakili biaya melakukan bisnis; mereka adalah jumlah dari semua kegiatan yang diharapkan menghasilkan keuntungan.

Penting untuk memahami perbedaan antara "biaya" dan "pengeluaran" karena masing-masing memiliki arti yang berbeda dalam akuntansi. Biaya adalah ukuran moneter (uang tunai) yang telah diberikan untuk membeli aset. NS pengeluaran adalah biaya yang telah habis masa berlakunya atau telah diambil alih oleh aktivitas yang membantu menghasilkan pendapatan Pendapatan Pendapatan adalah nilai dari seluruh penjualan barang dan jasa yang diakui oleh suatu perusahaan dalam suatu periode. Pendapatan (juga disebut sebagai Penjualan atau Pendapatan). Karena itu, semua pengeluaran adalah biaya, tetapi tidak semua biaya adalah pengeluaran.

Apa itu Pengeluaran?

Biaya didefinisikan dengan cara berikut:

- Perlengkapan kantor menghabiskan uang tunai (aset)

- Beban penyusutan, yang merupakan biaya untuk mengurangi nilai buku peralatan modalPP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex, (misalnya., mesin atau bangunan) untuk mencerminkan penggunaannya selama suatu periode.

- Biaya dibayar di muka, seperti sewa dibayar di muka, adalah aset yang berubah menjadi pengeluaran tunai karena sewa habis setiap bulan

Ikhtisar semua pengeluaran termasuk dalam laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau sebagai pengurang dari total pendapatan. Pendapatan dikurangi biaya sama dengan total laba bersih perusahaan untuk periode tertentu.

Dalam sistem pembukuan berpasangan, pengeluaran adalah salah satu dari lima kelompok utama di mana transaksi keuangan dikategorikan. Kategori lain termasuk ekuitas pemilikEkuitas pemilikEkuitas pemilik didefinisikan sebagai proporsi nilai total aset perusahaan yang dapat diklaim oleh pemilik (kepemilikan tunggal atau kemitraan) dan oleh pemegang saham (jika itu adalah korporasi). Ini dihitung dengan mengurangi semua kewajiban dari nilai total aset (Ekuitas =Aset – Kewajiban)., aktiva, kewajiban, dan pendapatan. Beban dalam pembukuan double-entry dicatat sebagai debit ke akun beban tertentu. Sebuah entri kredit yang sesuai dibuat yang akan mengurangi aset atau meningkatkan kewajiban.

Pembelian aset seperti tanah atau peralatan tidak dianggap sebagai pengeluaran sederhana melainkan pengeluaran modal. Aset dibebankan sepanjang masa manfaatnya melalui penyusutan dan amortisasiAmortisasiAmortisasi mengacu pada proses pelunasan utang melalui jadwal, angsuran yang telah ditentukan sebelumnya yang meliputi pokok dan bunga.

Beban dalam Akuntansi Kas dan Akuntansi Akrual

Pengeluaran dicatat dalam pembukuan berdasarkan sistem akuntansi yang dipilih oleh bisnis, baik melalui accrual basis maupun cash basis. Di bawah metode akrual Prinsip AkrualPrinsip akrual adalah konsep akuntansi yang mengharuskan transaksi dicatat dalam periode waktu terjadinya, terlepas dari, biaya untuk barang atau jasa dicatat pada saat kewajiban hukum selesai; yaitu pada saat barang telah diterima atau jasa telah dilakukan.

Di bawah akuntansi kas, biaya hanya dicatat ketika uang tunai yang sebenarnya telah dibayarkan. Sebagai contoh, beban utilitas yang terjadi pada bulan April tetapi dibayarkan pada bulan Mei akan dicatat sebagai beban pada bulan April dengan metode akrual tetapi dicatat sebagai beban pada bulan Mei dengan metode tunai – karena pada saat inilah uang tunai benar-benar dibayarkan.

Akuntansi akrual didasarkan pada prinsip pencocokan yang memastikan bahwa keuntungan yang akurat tercermin untuk setiap periode akuntansi. Pendapatan untuk setiap periode dicocokkan dengan biaya yang dikeluarkan untuk menghasilkan pendapatan tersebut selama periode akuntansi yang sama. Sebagai contoh, beban komisi penjualan akan dicatat pada periode penjualan terkait dilaporkan, terlepas dari kapan komisi itu benar-benar dibayarkan.

Jenis Pengeluaran

Beban mempengaruhi semua laporan akuntansi keuangan tetapi memberikan dampak paling besar pada laporan laba rugi. Mereka muncul di laporan laba rugi di bawah lima judul utama, seperti yang tercantum di bawah ini:

1. Harga Pokok Penjualan (HPP)

Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung adalah biaya untuk memperoleh bahan mentah dan mengubahnya menjadi produk jadi. Itu tidak termasuk biaya penjualan dan administrasi yang dikeluarkan oleh seluruh perusahaan, maupun beban bunga atau kerugian atas pos luar biasa.

- Untuk perusahaan manufaktur, HPP termasuk tenaga kerja langsung, material langsung, dan overhead manufaktur.

- Untuk perusahaan jasa, itu disebut biaya layanan daripada COGS.

- Untuk perusahaan yang menjual barang dan jasa, itu disebut biaya penjualan.

Contoh HPP termasuk bahan langsung, biaya langsung, dan overhead produksi.

2. Beban Operasi – Penjualan/Umum dan Admin

Beban operasional terkait dengan penjualan barang dan jasa dan termasuk gaji penjualan, iklan, dan sewa toko.

Biaya umum dan administrasi termasuk biaya yang dikeluarkan saat menjalankan lini inti bisnis dan termasuk gaji eksekutif, R&D, perjalanan dan pelatihan, dan biaya TI.

3. Pengeluaran Keuangan

Mereka adalah biaya yang dikeluarkan dari pinjaman dari pemberi pinjaman atau kreditur. Mereka adalah pengeluaran di luar bisnis inti perusahaan. Contohnya termasuk biaya originasi pinjaman dan bunga atas uang yang dipinjam.

4. Pengeluaran Luar Biasa

Pengeluaran luar biasa adalah biaya yang dikeluarkan untuk peristiwa atau transaksi satu kali yang besar di luar aktivitas bisnis reguler perusahaan. Diantaranya memberhentikan karyawan, menjual tanah, atau pelepasan aset signifikan.

5. Biaya Non-Operasi

Ini adalah biaya yang tidak dapat dikaitkan kembali dengan pendapatan operasional. Beban bungaBeban BungaBeban bunga muncul dari perusahaan yang membiayai melalui utang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tetapi bisa juga merupakan biaya non-operasional yang paling umum. Bunga adalah biaya pinjaman uang. Pinjaman dari bank biasanya memerlukan pembayaran bunga, tetapi pembayaran seperti itu tidak menghasilkan pendapatan operasional apa pun. Karenanya, mereka diklasifikasikan sebagai biaya non-operasional.

Pengeluaran Non Tunai

Di bawah metode akrual akuntansi, biaya non-kas adalah biaya-biaya yang dicatat dalam laporan laba rugi tetapi tidak melibatkan transaksi tunai yang sebenarnya. Penyusutan adalah jenis biaya non-tunai yang paling umum, karena mengurangi laba bersih, tetapi bukan merupakan hasil dari arus kas keluar. Transaksi akuntansi dan dampaknya terhadap laporan keuangan diuraikan di bawah ini.:

- Debit ke akun beban penyusutan dan kredit ke akun kontra aset yang disebut akumulasi penyusutan Akumulasi Penyusutan Akumulasi penyusutan adalah jumlah total beban penyusutan yang dialokasikan untuk aset tertentu sejak aset mulai digunakan.

- Di neraca, nilai buku aset dikurangi dengan akumulasi penyusutan.

Beban adalah akun laporan laba rugi yang didebet ke akun, dan kredit terkait dibukukan ke akun kontra aset atau kewajiban.

Lebih Banyak Sumber Daya

Terima kasih telah membaca panduan CFI untuk Pengeluaran Akun. CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya CFI tambahan di bawah ini:

- Pengeluaran Modal Pengeluaran Modal Pengeluaran modal mengacu pada dana yang digunakan oleh perusahaan untuk pembelian, peningkatan, atau pemeliharaan aset jangka panjang untuk ditingkatkan

- Laporan Arus Kas Laporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu.

- Mengkapitalisasi Beban R&DMengkapitalisasi Beban R&DPanduan kapitalisasi R&D vs beban R&D. Di bawah GAAP, perusahaan diharuskan untuk mengeluarkan biaya penelitian dan pengembangan (R&D) pada tahun mereka berada

- niat baik niat baikDalam akuntansi, goodwill adalah aset tidak berwujud. Konsep niat baik mulai berlaku ketika sebuah perusahaan yang ingin mengakuisisi perusahaan lain adalah

-

Harga minyak naik karena Badai Sally mendekati Mississippi

Harga minyak naik Selasa karena Badai Sally melanda pantai Mississippi sebagai badai Kategori 1. Minyak mentah West Texas Intermediate diperdagangkan naik 60 sen menjadi $37,86 per barel sementara R

-

Berapa Lama Setelah Persetujuan Anda Menerima Bantuan Tunai?

Mungkin perlu beberapa waktu untuk menerima bantuan tunai. Membutuhkan uang dalam keadaan darurat dan tidak bisa meletakkan tangan Anda di atasnya bisa menjadi jenis stres terburuk. Faktanya, GoFundM

-

3 Hal yang Perlu Diketahui Tentang Rumah Mungil

Apakah Anda sedang mencari alternatif yang lebih murah untuk membeli rumah biasa di pasar perumahan yang panas ini atau Anda tertarik dengan rumah minimalis, gaya hidup yang ramah lingkungan atau flek

-

Apa itu Pilihan Eksotis?

Opsi eksotis adalah kelas opsi Opsi:Panggilan dan Puts Opsi adalah kontrak derivatif yang memberikan hak kepada pemegangnya, tapi bukan kewajiban untuk membeli atau menjual aset pada tanggal tertentu

Akuntansi

-

Aturan pensiun ini akan kembali dengan sepenuh hati pada tahun 2021

Aturan pensiun ini akan kembali dengan sepenuh hati pada tahun 2021 Uang di rekening tabungan pensiun Anda umumnya tidak bisa disimpan selamanya. Kecuali Anda memiliki Roth IRA, Anda diwajibkan untuk menghapus sebagian dari saldo akun Anda setiap tahun setelah Anda be...

-

Biaya Rata-Rata Per Kaki Persegi untuk Menambahkan Tambahan ke Rumah Anda

Biaya Rata-Rata Per Kaki Persegi untuk Menambahkan Tambahan ke Rumah Anda Tambahkan tambahan ke rumah Anda Merencanakan dan membangun tambahan baru untuk rumah Anda adalah pekerjaan besar. Penambahan rumah adalah cara terbaik untuk menginvestasikan uang dan menuai keuntung...

-

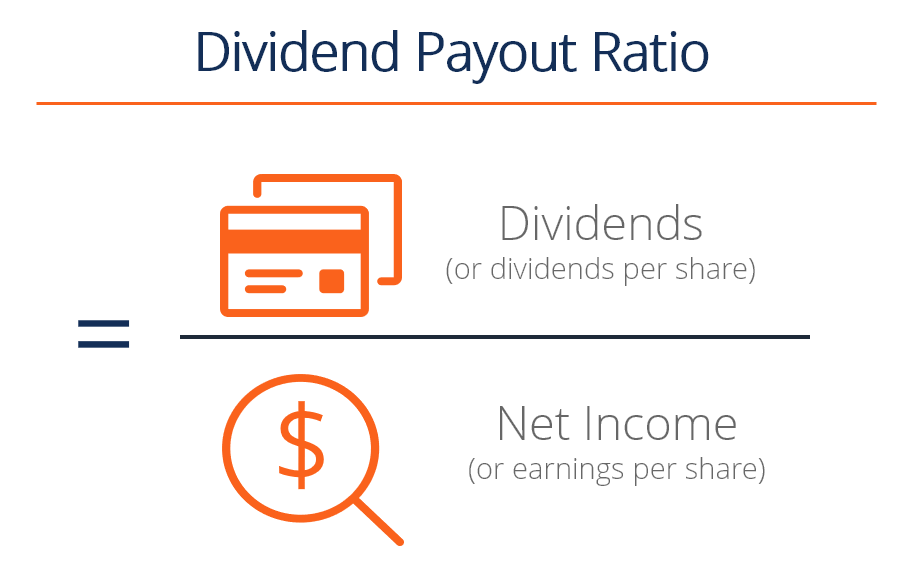

Apa itu Rasio Pembayaran Dividen (DPR)?

Apa itu Rasio Pembayaran Dividen (DPR)? Rasio Pembayaran Dividen (DPR) adalah jumlah dividen yang dibayarkan kepada pemegang saham sehubungan dengan jumlah total laba bersihPendapatan BersihPendapatan Bersih adalah item baris utama, tidak h...

-

Cara Menyengketakan Kesalahan Pada Laporan Kredit Anda

Cara Menyengketakan Kesalahan Pada Laporan Kredit Anda Ada beberapa alasan yang jelas untuk memberikan pujian tentang skor kredit Anda, dan sangat sedikit alasan mengapa Anda harus mengabaikannya. Lagipula, Anda akan memerlukan nilai kredit yang baik dan ...