Apa itu Analisis Inkremental?

Analisis tambahan (juga disebut sebagai pendekatan biaya yang relevan, analisis marjinal, atau analisis diferensial) adalah alat pengambilan keputusan yang digunakan untuk menilai informasi keuangan dan memperoleh keputusan antara dua atau lebih alternatif.

Analisis tambahan digunakan oleh bisnis untuk menganalisis perbedaan biaya yang ada antara berbagai alternatif. Metode ini menggabungkan informasi akuntansi dan keuangan dalam proses pengambilan keputusan dan memungkinkan proyeksi hasil untuk berbagai alternatif dan hasil. Melalui analisis inkremental, pendapatan, biaya, dan kemungkinan hasil dari alternatif dapat diidentifikasi.

Ringkasan

- Analisis tambahan (juga disebut sebagai pendekatan biaya yang relevan, analisis marjinal, atau analisis diferensial) adalah alat pengambilan keputusan yang digunakan untuk menilai informasi keuangan.

- Tiga konsep utama yang relevan dengan analisis inkremental adalah biaya yang relevan, biaya hangus, dan biaya peluang.

- Analisis tambahan menggabungkan informasi akuntansi dan keuangan dalam pengambilan keputusan dan memungkinkan proyeksi hasil untuk berbagai alternatif dan hasil masing-masing.

Contoh Analisis Inkremental

Contoh di bawah ini secara singkat menggambarkan konsep analisis inkremental; Namun, proses analisis bisa lebih kompleks tergantung pada skenario yang ada.

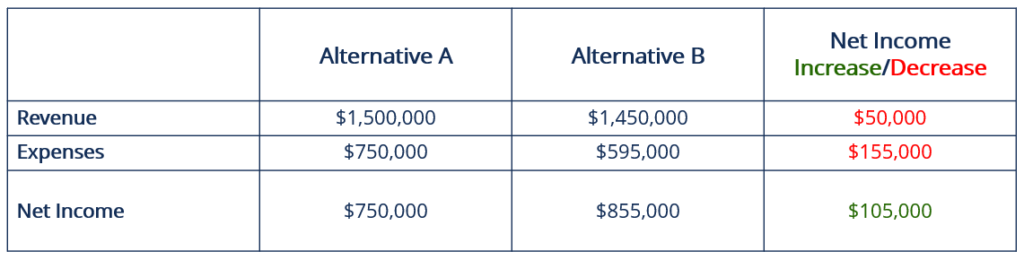

Perusahaan ABC sedang mempertimbangkan dan mengevaluasi dua segmen bisnis baru untuk menambah aliran pendapatan mereka yang adaAliran PendapatanAliran Pendapatan adalah berbagai sumber dari mana bisnis mendapatkan uang dari penjualan barang atau penyediaan layanan. Jenis-jenis dari. Untuk tujuan pendidikan, dua segmen ini akan disebut Alternatif A dan Alternatif B, dengan informasi berikut:

Pendapatan untuk setiap segmen adalah $1,5 juta dan $1,45 juta, masing-masing. Biaya untuk setiap segmen berjumlah $750, 000 dan $595, 000, masing-masing. Untuk menentukan segmen mana yang lebih menarik dalam jangka panjang, laba bersih harus dihitung, seperti terlihat pada diagram di bawah ini:

Alternatif A melaporkan laba bersih sebesar $750, 000, sementara pendapatan bersih Alternatif B berjumlah $855, 000. Berdasarkan informasi keuangan yang tersedia, tim manajemen harus memutuskan untuk mengambil Alternatif B sebagai segmen baru dan/atau tambahan.

Contoh lain dapat dilihat di bawah ini:

Sebuah perusahaan menerima pesanan dari pelanggan untuk 1, 000 unit widget hijau seharga $12 masing-masing. Pengontrol perusahaan mencari biaya standar untuk widget hijau dan menemukan bahwa biayanya $14 bagi perusahaan. Dari $14, $11 adalah biaya variabelBiaya VariabelBiaya variabel adalah biaya yang bervariasi secara proporsional dengan volume barang atau jasa yang dihasilkan bisnis. Dengan kata lain, mereka adalah biaya yang bervariasi dan $3 adalah biaya tetap.

Karena biaya tetap dikeluarkan terlepas dari penjualan yang diusulkan, itu diklasifikasikan sebagai biaya hangus dan diabaikan. Ini berarti bahwa biaya tambahan widget adalah $11. Perusahaan harus menerima pesanan karena akan menghasilkan $1 ($12-$11) per unit yang terjual, atau $1, 000 seluruhnya.

Konsep yang Digabungkan ke dalam Analisis Inkremental

Untuk memahami sepenuhnya konsep analisis inkremental, kita harus memahami konsep-konsep yang mendasarinya. Tiga konsep utama adalah biaya relevan, sunk costSunk CostSunk cost adalah biaya yang telah terjadi dan tidak dapat dipulihkan dengan cara apapun. Biaya hangus tidak tergantung pada peristiwa apa pun dan tidak boleh, dan biaya peluang.

Konsep biaya relevan menggambarkan biaya dan pendapatan yang bervariasi di antara masing-masing alternatif dan tidak termasuk pendapatan dan biaya yang umum di antara alternatif. Pendapatan yang dihasilkan antara alternatif yang berbeda disebut sebagai manfaat yang relevan dalam beberapa studi atau teks.

Biaya relevan juga disebut sebagai biaya yang dapat dihindari atau biaya diferensial. Agar suatu biaya dianggap sebagai “biaya yang relevan, “Harus bertahap, mengakibatkan perubahan arus kas, dan kemungkinan akan berubah di masa depan. Karenanya, biaya relevan muncul karena keputusan manajemen tertentu. Konsep tersebut tidak berlaku untuk akuntansi keuangan tetapi dapat diterapkan pada akuntansi manajemen.

Konsep biaya hangus menggambarkan biaya yang telah dikeluarkan dan tidak berdampak pada keputusan yang dibuat oleh manajemen atau di antara alternatif. Biayanya tidak mungkin meningkat di masa depan atau hilang sama sekali. Istilah lain yang mengacu pada sunk cost adalah sunk capital, biaya tertanam, atau biaya tahun sebelumnya.

Konsep biaya peluangBiaya peluangBiaya peluang adalah salah satu konsep kunci dalam studi ekonomi dan lazim di berbagai proses pengambilan keputusan. Ini menggambarkan penghargaan atau kerugian yang dihasilkan dari keputusan yang dibuat antara masing-masing alternatif.

Biaya peluang mengacu pada nilai apa yang hilang ketika keputusan antara dua atau lebih alternatif dibuat. Karenanya, biaya peluang adalah “kerugian yang diambil untuk memperoleh keuntungan, atau hilangnya satu keuntungan untuk keuntungan lain.”

Aplikasi Analisis Inkremental

Karena analisis inkremental menggunakan informasi keuangan untuk memperoleh keputusan, berikut ini adalah contoh skenario di mana analisis inkremental dapat diterapkan:

- Mengambil atau menerima lini bisnis baru

- Membuat atau membeli bagian dari suatu produk dan/atau membuat produk

- Menjual produk yang belum jadi atau mentah dan/atau memprosesnya lebih lanjut

- Menghilangkan lengan atau segmen bisnis yang tidak menguntungkan (mis., menghentikan penjualan dan/atau produksi suatu produk)

- Alokasi sumber daya:Menentukan bauran penjualan

Sumber daya tambahan

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk membantu Anda menjadi analis keuangan kelas dunia dan memajukan karir Anda ke potensi penuh Anda, sumber daya tambahan ini akan sangat membantu:

- Pendekatan Biaya (Real Estat)Pendekatan Biaya (Real Estat)Pendekatan biaya untuk mengevaluasi properti real estat didasarkan pada asumsi bahwa biaya properti harus sama dengan biaya membangun sebuah

- Biaya DiferensialBiaya DiferensialBiaya diferensial mengacu pada perbedaan antara biaya dari dua keputusan alternatif. Biaya terjadi ketika bisnis menghadapi beberapa

- Biaya Tetap dan Variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut

- Margin Segmen Margin Segmen Margin segmen adalah ukuran profitabilitas yang menilai keuntungan atau kerugian yang dihasilkan oleh lini produk tertentu dari suatu bisnis, atau lokasi geografis tertentu. Margin segmen terutama digunakan untuk membandingkan profitabilitas berbagai komponen perusahaan.

-

Apa itu Manifesto Pemodel Keuangan?

Manifesto Pemodel Keuangan adalah proposal yang menyerukan manajemen fiskal dan risiko yang lebih besarManajemen RisikoManajemen risiko mencakup identifikasi, analisis, dan respons terhadap faktor ris

-

Cara Menyetor Cek di Mesin ATM Bank of America

Cara Menyetor Cek di Mesin ATM Bank of America Mesin teller otomatis Bank of America membebaskan pelanggannya dari jam kerja bankir. Anda dapat melakukan perjalanan ke bank sesuka Anda, bersama denga

-

Apa itu Pendapatan LTM?

LTM adalah singkatan dari Dua Belas Bulan Terakhir dan mirip artinya dengan TTM, atau “Tertinggal Dua Belas Bulan.” LTM Revenue adalah istilah populer yang digunakan dalam dunia keuangan sebagai ukura

-

9 Uang Bergerak Anda Tidak Pernah Terlalu Tua untuk Menghasilkan

Kita sering berasumsi seiring bertambahnya usia bahwa masalah uang menjadi lebih sederhana, dan dalam banyak kasus, ini benar. Anda mungkin sudah selesai mengkhawatirkan tabungan untuk masa depan, dan

keuangan

-

Apa itu penerima manfaat?

Setiap kali Anda membuka rekening keuangan, Anda hampir selalu diminta untuk menyebutkan penerima manfaat. Sederhananya, penerima manfaat dari rekening tersebut adalah seseorang yang berhak atas manfa...

-

“Senjata Rahasia Bitcoin” Ini Dapat Memaksimalkan Keuntungan Anda

“Senjata Rahasia Bitcoin” Ini Dapat Memaksimalkan Keuntungan Anda Tom Gentile Saya sangat percaya bahwa cryptocurrency - terutama Bitcoin - termasuk setiap portofolio investor sekarang. Saya sama sekali tidak terkejut dengan pengeluaran Bitcoin selama 12 bulan ...

-

Bagaimana Saya Mengakses Akun 401(k) Saya?

Bagaimana Saya Mengakses Akun 401(k) Saya? Karena 401(k) adalah rencana tabungan, Anda harus berpikir dua kali untuk mengakses akun sebelum pensiun. Rencana 401(k) adalah rencana pensiun yang disponsori majikan yang dirancang untuk tabungan j...

-

Apakah Sekarang Saatnya Membeli? Bagaimana Menjadi Pasti

Apakah Sekarang Saatnya Membeli? Bagaimana Menjadi Pasti Waktu pembelian rumah utama adalah ketika keuangan dan kredit Anda mengatakannya. Kredit Gambar:Thierry Dosogne/Stone Sub/Getty Images Menarik pelatuk pada pembelian rumah sekali semudah berbelanja u...