Apa itu Premi yang Diperoleh?

Premi yang diperoleh merupakan premi yang diperoleh dari bagian kontrak asuransi yang telah berakhir. Premi yang terkait dengan bagian aktif dari kontrak asuransi dianggap diterima dimuka, sebagai perusahaan asuransiPenanggung Jiwa dan KesehatanPenanggung asuransi jiwa dan kesehatan (L&H) adalah perusahaan yang memberikan pertanggungan atas risiko kehilangan nyawa dan biaya pengobatan yang timbul akibat sakit atau cedera. Pelanggan - pembeli polis asuransi - membayar premi asuransi untuk pertanggungan. masih mengambil risiko untuk menghasilkan premi.

Ringkasan

- Premi yang diperoleh merupakan premi yang diperoleh dari bagian kontrak asuransi yang kadaluwarsa.

- Ada dua metode yang digunakan perusahaan asuransi untuk melaporkan premi yang mereka peroleh:metode akuntansi dan metode eksposur.

- Metode sebenarnya untuk mencatat premi bisa jauh lebih rumit.

Memahami Premi yang Diperoleh

Ketika sebuah perusahaan asuransi menulis kontrak asuransi, mereka menganggap risiko keuangan Pemodelan Risiko Keuangan Pemodelan risiko keuangan adalah proses menentukan berapa banyak risiko yang ada dalam bisnis tertentu, investasi, atau serangkaian arus kas. Pelajari analisis risiko selama masa kontrak itu. Sebagai contoh, jika Anda membeli asuransi pada mobil Anda dan mobil Anda tertabrak dan rusak, perusahaan asuransi perlu membayar sejumlah uang untuk membayar kerusakan itu.

Untuk alasan ini, perusahaan asuransi menganggap premi pada kontrak asuransi belum merupakan pendapatan sampai kontrak telah berakhir. Setelah kontrak berakhir, perusahaan asuransi tidak lagi menanggung risiko keuangan, dan premi dianggap diterima.

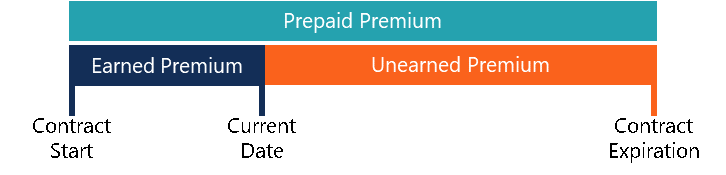

Diagram di atas dapat membantu untuk memahami cara kerja premi yang diperoleh. Sementara perusahaan asuransi mungkin telah mengumpulkan premi prabayar pada tanggal mulai kontrak, premi yang diperoleh hanyalah jumlah pro-rata dari premi tersebut hingga tanggal saat ini.

Premi yang belum diterima

Premi yang belum merupakan pendapatan adalah premi yang telah dipungut oleh perusahaan asuransi, dimana bagian yang mendasari kontrak asuransi belum kedaluwarsa. Dalam hal kontrak berakhir sebelum waktunya, premi akan dikembalikan kepada pemegang polis.

Sebagai contoh, asumsikan bahwa seorang pelanggan membeli polis asuransi mobil satu tahun dan membayar premi enam bulan di muka dengan harga $100 per bulan. Namun, setelah satu bulan, angka mobil dalam kecelakaan, mewajibkan penanggung untuk mengganti rugi kepada pemegang polis. Penanggung menghasilkan $100 sebagai premi yang diperoleh dan mengembalikan $500 kepada pihak tertanggung sebagai premi yang belum merupakan pendapatan.

Metode untuk Menghitung Perolehan Premi

Ada dua metode utama untuk menghitung premi yang diperoleh:

1. Metode akuntansi

Metode akuntansi mengambil jumlah hari sejak awal kontrak asuransi dan mengalikan angka dengan premi yang diperoleh setiap hari. Ini adalah metode yang paling umum untuk menghitung premi yang diperoleh dan secara akurat mencerminkan jumlah perusahaan asuransi yang dibuat pada kontrak tertentu.

2. Metode paparan

Metode eksposur jauh lebih kompleks dan berbasis data daripada metode akuntansi. Ini menggunakan data historis untuk memperkirakan nilai kontrak asuransi. Ini terlihat pada risiko pembayaran dan perkiraan pengumpulan premi.

Contoh Menggunakan Metode Akuntansi

Asumsikan perusahaan asuransi menulis kontrak asuransi mobil satu tahun dengan premi $100 per bulan. Pemegang polis membayar di muka untuk premi senilai enam bulan. Setelah tiga bulan, berapa premi yang diperoleh berdasarkan metode akuntansi dan metode eksposur?

Dengan menggunakan metode akuntansi, Anda cukup mengalikan premi bulanan dengan jumlah bulan kedaluwarsa. Karena itu, premi yang diperoleh adalah $300 (3 bulan x $100/bulan). Jumlah sisa dari premi prabayar akan dikembalikan kepada pemegang polis dan akan dianggap sebagai premi yang belum merupakan pendapatan ($300).

Contoh Menggunakan Metode Eksposur

Dengan menggunakan metode paparan, pelanggan perlu melihat tingkat risiko historis. Jika perusahaan memutuskan bahwa peluang pembayaran kontrak yang diberikan adalah 5% dengan pembayaran $1, 000, tingkat risiko perlu diperhitungkan dalam perhitungan premi yang diperoleh dengan melihat bagian yang belum merupakan pendapatan.

$1, 000 x 5% =$50 dan $100 x 95% =$95; $45 (selisih antara nilai yang diharapkan dari premi yang diperoleh dan nilai yang diharapkan dari pembayaran) akan menjadi nilai keuntungan bulanan yang diharapkan dari polis asuransi.

Pertimbangan lainnya

Sementara contoh penghitungan premi yang diperoleh di atas dapat membantu konsumen untuk memahaminya, mereka adalah penyederhanaan model yang digunakan oleh perusahaan asuransi. Perusahaan asuransi terus menjadi lebih akurat dan berdasarkan data dalam cara mereka menyusun kebijakan.

Selain itu, kontrak asuransi mengandung ketentuan yang dapat membatalkannya dan mempengaruhi premi yang diperoleh. Sebagai contoh, jika pelanggan mengambil polis asuransi jiwa dan tidak menyebutkan kondisi medis yang serius, kontrak akan batal. Karena itu, perusahaan asuransi akan menjaga premi yang belum merupakan pendapatan sebagai premi yang diperoleh.

Sumber daya tambahan

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Pialang Asuransi Komersial Pialang Asuransi Komersial Pialang asuransi komersial adalah individu yang bertugas sebagai perantara antara penyedia asuransi dan pelanggan.

- HMO vs PPOHMO vs PPO:Mana yang Lebih Baik? Mendapatkan perawatan kesehatan terbaik seringkali membutuhkan pilihan antara HMO vs PPO. Anda harus dapat membuat keputusan berdasarkan informasi tentang rencana mana yang paling berhasil.

- Penanggung Properti dan KecelakaanPenanggung Properti dan KecelakaanPenanggung properti dan kecelakaan (P&C) adalah perusahaan yang menyediakan pertanggungan atas aset (mis., rumah, mobil, dll.) dan juga asuransi pertanggungjawaban atas kecelakaan, cedera, dan kerusakan pada orang lain atau barang-barang mereka.

- Asuransi Jiwa VariabelAsuransi Jiwa VariabelAsuransi jiwa variabel adalah bentuk asuransi jiwa yang menggabungkan karakteristik asuransi jiwa dan investasi. Karakteristik:pinjaman polis

-

Hidup Adalah Serangkaian Permainan:Hanya Bermain Untuk Menang

Hidup adalah rangkaian permainan. Terkadang Anda kalah, terkadang kamu menang. Kita semua tahu ini. Dan lagi, kami sering terus bermain game kami kehilangan . Mengapa tidak bermain untuk menang? Apa

-

Mengkonsolidasikan Akun Keuangan – Ketika Lebih Sedikit Lebih Banyak

Saya sedikit pecandu keuangan pribadi. Saya memiliki kebiasaan membuka terlalu banyak akun keuangan baru. Alasan biasanya dibenarkan pada saat saya membuka rekening – tingkat penggoda yang bagus untuk

-

Survei:Hanya 22% ahli yang melihat kinerja pasar saham selama 5 tahun ke depan

Dengan pasar saham mendekati level tertinggi baru sepanjang masa, investor sebagian besar dapat melihat melewati pandemi coronavirus, terima kasih atas bantuan dari pengeluaran pemerintah yang meningk

-

Fidelity 401(k) Aturan Penarikan Kesulitan

Melakukan penarikan awal dari Fidelity 401(k) Anda akan menyebabkan Anda berutang lebih banyak pada pengembalian pajak Anda. Penarikan uang dari Fidelity 401(k), sebelum Anda mencapai usia pensiun, t

keuangan

-

Apa itu perencanaan harta?

Perencanaan warisan adalah proses mengatur siapa yang akan menerima aset Anda ketika Anda meninggal. Salah satu tujuan dari perencanaan perumahan adalah untuk memastikan kekayaan Anda dan aset lainnya...

-

CFO modern tidak bisa menjadi segalanya bagi semua orang

CFO modern tidak bisa menjadi segalanya bagi semua orang Harapan CFO semakin meningkat – tetapi bantuan sudah tersedia untuk memenuhi tanggung jawab mereka yang semakin besar. Bayangkan pemandangannya:ruang tunggu bandara. (Lebih menyenangkan membayangkan...

-

Apa itu Kontingensi?

Apa itu Kontingensi? Kontinjensi adalah kemungkinan terjadinya peristiwa masa depan yang mungkin menyebabkan dampak negatif pada organisasi atau orang. Adalah suatu kondisi atau kemungkinan kejadian di masa depan yang ter...

-

Apa Arti Jaminan Pribadi Anda Pada Kartu Kredit Bisnis?

Apa Arti Jaminan Pribadi Anda Pada Kartu Kredit Bisnis? Jutaan orang Amerika memiliki bisnis mereka sendiri, dan masing-masing dari mereka berpotensi memenuhi syarat untuk mendapatkan kartu kredit usaha kecil. Pemegang kartu kredit usaha kecil perlu menyad...