Mengkonsolidasikan Akun Keuangan – Ketika Lebih Sedikit Lebih Banyak

Saya sedikit pecandu keuangan pribadi. Saya memiliki kebiasaan membuka terlalu banyak akun keuangan baru. Alasan biasanya dibenarkan pada saat saya membuka rekening – tingkat penggoda yang bagus untuk rekening tabungan baru, bonus pendaftaran untuk rekening bank atau rekening perantara, atau kartu kredit dengan bonus tunai atau poin reward, dll. Jika Anda memainkan kartu Anda dengan benar, Anda dapat dengan mudah menghasilkan beberapa ratus dolar per tahun atau lebih dalam bonus ini. Tergantung pada sifat bonus pendaftaran, Anda bisa membawa lebih dari seribu dolar tunai dan fasilitas lainnya. Tapi semua itu ada harganya:keuangan yang tidak teratur.

Semakin tua dan semakin sibuk saya, semakin saya menghargai kesederhanaan. Saya ingin lebih sedikit akun dan lebih sedikit kerepotan. Perlahan tapi pasti, Saya telah memotong buku besar dan mengkonsolidasikan akun keuangan saya. Sebenarnya ada beberapa manfaat untuk mengkonsolidasikan akun keuangan, dan saya menyarankan semua orang mempertimbangkan untuk mengurangi beberapa akun mereka jika memungkinkan. (Bagi yang penasaran, berikut adalah daftar akun yang kami gunakan saat ini).

Kehidupan Finansial Kita Menjadi Lebih Rumit

Melacak keuangan pribadi Anda bisa jadi sulit. Rata-rata pemilik kartu rumah tangga Amerika memiliki lebih dari 19 kartu bank:8 kartu kredit bank, 8 kartu ritel, dan 3 kartu debit. Pada tahun 2005, rata-rata rumah tangga mendekati $10, 000 hutang kartu kredit. Dua pertiga rumah tangga Amerika memiliki rumah hari ini, naik dari 44% pada tahun 1940, dan sebagian besar rumah tersebut dibeli dengan menggunakan utang hipotek.

Pada tahun 1980, 80% pekerja dipekerjakan di tempat kerja dengan program pensiun; saat ini kurang dari 30% adalah, dan banyak yang malah ditawari rencana pensiun seperti 401(k), 403(b)s, dan Thrift Savings Plans (TSPs). Sejak tahun 1982, persentase orang Amerika yang memiliki ekuitas telah meningkat sebesar 3, 500%.

Meskipun Anda dapat memperdebatkan pro dan kontra dari rekening pensiun mandiri atau akses mudah ke uang hipotek atau kredit konsumen yang berlimpah dan nyaman, fakta yang tidak dapat disangkal adalah bahwa sebagian besar warga negara memiliki jauh lebih banyak informasi untuk dilacak, menganalisis dan bertindak lebih dari sebelumnya. Perubahan menawarkan beberapa kemungkinan manfaat tetapi juga banyak risiko biaya, baik finansial maupun mental.

Bayangkan kehidupan finansial Anda satu atau dua generasi yang lalu. Anda mungkin memiliki satu hutang yang signifikan, hipotek, tetapi kecuali dalam beberapa kasus yang jarang terjadi, itu mungkin hipotek 30 tahun dengan suku bunga tetap. Pinjaman ekuitas rumah sulit didapat bagi pemilik rumah rata-rata. Kredit itu langka. Jika Anda ingin pinjaman untuk memulai bisnis, Anda harus pergi topi di tangan ke bank. Tidak ada yang mengirimi Anda kartu kredit gratis melalui pos.

Anda mungkin memiliki pensiun manfaat pasti – mungkin setelah 30 tahun bekerja untuk Massive Corporation, Anda akan pensiun dengan gaji 80% tanpa khawatir tentang dana indeks, atau paket 401k, atau Roth atau IRA Tradisional. Jika Anda memiliki saham, pialang saham Anda mengurus dokumen untuk Anda. Berita pasar keluar sekali sehari. Anda menerima satu rekening koran setiap bulan karena Anda tidak dapat online dan membuka rekening baru dalam 15 menit seperti yang Anda lakukan hari ini. Beberapa pedagang mungkin mengambil cek, tetapi hanya sedikit yang mau menerima kartu kredit. Mungkin ada layaways toko, tapi jarang menyimpan kartu kredit. Sebagian besar kehidupan finansial Anda, selain hipotek Anda, berbasis uang; tidak ada uang tunai, tidak ada biaya.

Bandingkan keuangan pribadi satu generasi yang lalu dengan hari ini . Saya akan menggunakan istri saya dan saya sendiri sebagai contoh. Kami memiliki hipotek, tetapi tidak ada utang konsumen atau pinjaman lainnya. Kami memiliki beberapa kartu kredit pribadi dan bisnis. Kami memiliki beberapa rekening bank, termasuk rekening giro dan tabungan utama kami, rekening tabungan berbunga tinggi, dan satu lagi saya gunakan sebagai antarmuka untuk menautkan ke akun lain (sebut saja zona penyangga keuangan saya). Kami memiliki beberapa akun pensiun dan akun pialang. Kami memiliki 529 rencana tabungan kuliah untuk putri kami. Dan kami memiliki 8 perusahaan asuransi jiwa yang terpisah, kesehatan, dental, rumah, dan asuransi mobil (ya, kami mencoba bundling, tetapi terkadang lebih murah atau lebih nyaman untuk mendapatkan polis terpisah).

Manfaat Konsolidasi Akun Keuangan

Kesederhanaan. Seperti kata pepatah lama, terkadang kurang lebih. Ini juga berlaku untuk keuangan Anda. Alih-alih berurusan dengan setengah lusin pernyataan melalui pos setiap bulan, Anda dapat menangani satu atau dua. Lebih sedikit akun juga berarti lebih sedikit pembayaran, tenggat waktu, dan formulir pajak. Sesuatu untuk dipikirkan sepanjang tahun ini!

Lebih Mudah Dilacak. Konsolidasi akun sangat membantu bahkan jika Anda menggunakan agregator akun seperti Mint.com, Modal Pribadi, atau beberapa aplikasi pengelolaan uang online lainnya. Alih-alih melihat baris demi baris angka, dan secara mental menambahkan semuanya, Anda dapat melihat dua atau tiga baris. Ini memberi Anda gambaran yang lebih jelas tentang di mana semuanya berada, dan kemana arahnya. Ini sangat penting karena akun Anda tumbuh lebih besar atau lebih kompleks.

Mengurangi risiko Anda. Pencurian identitas adalah binatang. Begitu juga penipuan. Memiliki banyak akun tidak serta merta memudahkan Anda menjadi korban pencurian identitas, tetapi itu mengurangi kemampuan Anda untuk menangkapnya dengan cepat kecuali Anda meluangkan waktu untuk secara aktif memantau setiap akun secara teratur.

Ya, ada langkah lain yang bisa Anda lakukan, seperti membekukan kredit atas nama Anda, merobek-robek semua dokumen Anda, beralih ke paperless dan menggunakan login otentikasi ganda untuk email Anda, dll. Tetapi mengurangi jumlah total akun Anda juga dapat menjadi langkah penting untuk mengurangi profil risiko Anda. Yang mengatakan, salah satu alasan saya memiliki banyak akun adalah jika kita memiliki masalah dengan satu akun. Saya memiliki nomor kartu kredit saya dicuri dan tanpa kartu kredit selama sekitar satu minggu sementara yang baru dikirim. Itu adalah ketidaknyamanan kecil, tapi satu yang saya lebih suka tidak berurusan dengan.

Lebih sedikit biaya. Saya sangat percaya tidak membayar biaya kepada perusahaan keuangan. Satu-satunya pengecualian yang saya buat adalah untuk biaya manajemen investasi (yang tidak dapat dihindari, tetapi dapat dimitigasi dengan menggunakan dana indeks biaya rendah), dan untuk kartu kredit tertentu yang memiliki biaya tahunan. Saya dulunya sangat percaya bahwa tidak perlu membayar biaya kartu kredit tahunan sampai saya mencapai kesepakatan yang tidak dapat saya lewatkan (6% uang kembali untuk bahan makanan, 3% untuk bensin).

Biaya akun mudah dihindari beberapa tahun yang lalu. Sayangnya, bank dan lembaga keuangan lainnya mengalami waktu yang lebih sulit untuk menghasilkan keuntungan, jadi mereka telah meningkatkan biaya untuk penggunanya. Jika Anda tidak hati-hati, Anda mungkin menemukan bahwa Anda terjebak dalam pemerasan. Banyak dari biaya ini dapat dihindari dengan sedikit usaha di pihak Anda, tetapi mungkin sulit untuk melacak persyaratan untuk setiap akun dalam lingkungan yang cair. Mengurangi jumlah akun Anda memudahkan untuk tidak khawatir tentang biaya tidak aktif, biaya saldo rendah, dan yang ditakuti "menagih Anda karena menjadi biaya pelanggan."

Cara Mulai Mengonsolidasikan Akun Keuangan Anda

Saya tidak dapat memberi tahu Anda bahwa ada nomor pasti berapa banyak akun yang harus Anda miliki. Setiap situasi adalah unik. Tetapi dalam banyak kasus, lebih sedikit lebih baik. Rekomendasi saya adalah untuk duduk, ambil pena dan kertas, dan memetakan keuangan Anda. Setelah Anda memiliki daftar akun dan bagaimana Anda menggunakannya, Anda dapat menentukan akun mana yang diperlukan, dan mana yang berlebihan. Anda mungkin menemukan bahwa Anda dapat menutup beberapa akun dan menyederhanakan hidup Anda.

Berikut adalah beberapa langkah yang dapat Anda ambil untuk mengendalikan keuangan Anda:

1. Tutup rekening bank yang berlebihan. Dalam dunia perbankan saat ini, saldo yang rendah dapat memicu biaya dan tentu saja mengarah pada kemungkinan cerukan. Simpan semua uang Anda dalam satu atau paling banyak dua akun. Kami bertujuan untuk satu rekening giro "operasi" dan satu rekening darurat di bank terpisah. Jika Anda memiliki bisnis, Anda memerlukan rekening giro bisnis yang terpisah. Tapi sebaliknya, Anda tidak perlu lebih dari 2. Jika Anda menginginkan akun "Natal", menyiapkan spreadsheet dan berpura-pura Anda memiliki akun terpisah, atau menggunakan bank yang memiliki sub-rekening, seperti Capital One 360, atau Bank Sekutu.

2. Atur pembayaran otomatis. Saya mencoba menggunakan kartu kredit saya untuk pembelian sebanyak mungkin. Ini memberi saya uang kembali pada kartu saya, dan memberi saya pernyataan yang rapi sehingga saya dapat meninjau pembelian saya setiap bulan. Saya kemudian memiliki pembayaran kartu kredit secara otomatis dibayar dari rekening giro saya setiap bulan. Saya meninjau pernyataan itu, tapi saya tidak perlu menulis cek fisik. Anda sering dapat melakukan ini dengan berbagai tagihan, termasuk asuransi, Pinjaman, kartu kredit, keperluan, dan banyak lagi. Otomatiskan pembayaran Anda dari satu rekening giro. Kemudian cobalah untuk mengelompokkannya ke bagian awal bulan, sehingga uang keluar sebelum Anda membelanjakannya untuk hal-hal lain.

3. Konsolidasikan 401(k)s Anda dari pekerjaan lama. Jika Anda memiliki 401(k)s di pekerjaan lama, Anda hampir pasti akan lebih baik memasukkannya ke dalam pekerjaan Anda saat ini atau ke dalam IRA. Anda harus memasukkannya langsung ke IRA atau 401 (k) lainnya untuk menghindari pajak dan penalti, tetapi setiap broker yang layak akan membantu Anda dalam proses ini. Konsolidasikan IRA Anda menjadi satu lembaga keuangan, juga. Mengkonsolidasikan akun-akun ini dapat membantu Anda mengurangi biaya manajemen atau kustodian dan membuatnya lebih mudah untuk menyeimbangkan portofolio pensiun Anda. Mengkonsolidasikan akun pensiun juga akan menyederhanakan Distribusi Minimum yang Diperlukan saat Anda mencapai usia pensiun.

4. Singkirkan DRIP dan akun pialang kecil. Ada banyak orang yang akan memuji DRIP dan kecil, broker berbiaya rendah. Tetapi Anda tidak boleh sering berdagang kecuali Anda lebih pintar dalam berinvestasi daripada Warren Buffett, dan aku meragukanmu. Sebagian besar investor lebih baik berinvestasi dalam dana indeks dibandingkan saham individu. Jika Anda tidak sering berdagang, Anda kemungkinan besar akan lebih baik menggabungkan semuanya di bawah satu atap, bahkan jika Anda harus membayar komisi yang sedikit lebih tinggi.

5. Berhenti membuka akun baru. Saya telah tergoda oleh bonus pendaftaran besar berkali-kali. Meskipun uang gratis itu bagus, biasanya dilengkapi dengan borgol emas. Jika Anda membuka rekening bank baru untuk mendapatkan bonus pendaftaran, Anda biasanya harus melakukan deposit yang cukup besar, jaga agar akun tetap terbuka dalam jumlah waktu minimum, dan terkadang menambahkan setoran otomatis, atau gunakan akun untuk pembayaran otomatis. Ini bisa menambah banyak pekerjaan. Sebagian besar bonus pendaftaran kartu kredit memerlukan pengeluaran jumlah minimum selama beberapa siklus pembayaran pertama Anda memiliki kartu. Beberapa bonus ini sangat besar, dan bisa sepadan dengan kerepotan tambahan. Pastikan Anda memahami berapa nilai waktu Anda dan tetapkan ambang batas yang harus dilampaui bonus untuk membuatnya berharga. Jika tidak, Anda menambahkan kerumitan dalam hidup Anda untuk imbalan finansial yang kecil.

6. Konsolidasi hutang kartu kredit atau tagihan lainnya (lanjutan) . Anda mungkin merasa terbantu untuk mentransfer saldo kartu kredit Anda ke satu kartu kredit dengan tingkat bunga yang lebih rendah. Anda sering dapat melakukan ini dengan membuka kartu kredit transfer saldo baru. Saya tahu kita baru saja membahas untuk tidak membuka akun baru, tapi ini bisa menjadi pengecualian langka yang membantu Anda mengkonsolidasikan hutang Anda sehingga Anda dapat melunasinya lebih cepat. Gunakan strategi ini hanya jika Anda dapat berkomitmen untuk tidak menggunakan kartu kredit Anda yang lain dan tidak mengambil hutang baru.

Jangan Tutup semua Akun Anda!

Saya tidak bermaksud menyarankan agar Anda hanya memiliki satu rekening keuangan untuk setiap aktivitas dasar (perbankan, investasi, kartu kredit, dll.). Faktanya, Saya pikir ada alasan bagus untuk memiliki lebih dari satu akun. Alasan terpenting adalah memiliki cadangan jika akun Anda terkunci atau disusupi.

Baru setelah nomor kartu kredit saya dicuri, saya menyadari bahwa saya tidak memiliki kartu kredit cadangan. Itu bisa menjadi bencana jika ini terjadi saat saya bepergian, atau membutuhkan akses cepat ke dana saya dan tidak memiliki cukup dana di rekening giro saya. Jadi dengan segala cara, simpan kartu kredit tambahan, atau simpan saja di laci kaus kaki Anda untuk keadaan darurat. (Perhatikan juga bahwa menutup kartu kredit juga dapat menurunkan skor kredit Anda; ingatlah ini sebelum menutup rekening kartu kredit apa pun).

Berbicara tentang keadaan darurat, Ada baiknya juga untuk memiliki dana darurat yang terpisah dari rekening giro atau tabungan utama Anda sehingga Anda tidak tergoda untuk menggunakan uang tersebut untuk pengeluaran rutin, dan agar Anda dapat memiliki cadangan, untuk berjaga-jaga. Jadi saya punya rekening tabungan cadangan juga.

Posting Terkait: Bagaimana Kami Mengelola Uang Kami Setiap Hari

Mengkonsolidasikan Kehidupan Finansial Anda adalah sebuah Proses

Meminimalkan jumlah waktu yang Anda habiskan untuk menganalisis keuangan Anda membantu membebaskan waktu untuk dihabiskan untuk kegiatan yang lebih penting :mengidentifikasi peluang pendapatan alternatif yang potensial, belajar hemat, mendidik diri sendiri dan bahkan mungkin bersenang-senang dengan teman dan keluarga. Kerjakan konsolidasi akun Anda dan Anda akan segera melihat manfaatnya.

Berikut adalah beberapa tips tambahan untuk mendapatkan declutter dan menyederhanakan kehidupan finansial Anda, seperti menghentikan email sampah, masuk ke Daftar Jangan Panggil, dan tips bermanfaat lainnya untuk mengurangi kekacauan dan stres.

-

25 Item Terbaik Untuk Dibalik Untuk Uang Ekstra

Membalik item bisa menjadi pekerjaan sampingan yang menyenangkan dan bermanfaat. Sementara beberapa item mungkin memerlukan sedikit pekerjaan untuk dijual kembali, itu sangat berharga. Jika Anda memil

-

6 Metode Menghasilkan Uang dengan Bitcoin

Apakah Anda memikirkan cara untuk menghasilkan banyak uang dengan bitcoin? Jika ya, maka Anda benar-benar memilih tempat yang tepat karena di sini Anda akan bertemu dengan 5 cara utama yang dapat memb

-

Apa itu Kendala Layanan Berurutan?

Kendala layanan berurutan mempengaruhi nilai yang diterima deposan dari bank. Jika sebuah bank memiliki 1, 000 nasabah yang memiliki rekening giro terbuka, dan banyak deposan meminta penarikan pada s

-

Tingginya biaya kepemilikan rumah

Minggu ini, Kim dan saya menyewa kontraktor untuk apa yang kami harap akan menjadi proyek besar terakhir di pondok pedesaan yang kami beli musim panas lalu. Kami mengganti dek belakang kami yang membu

anggaran

- Apakah Kartu Debit dan Kredit Anda Mendorong Kesalahan Anggaran

- Mencari keuangan Anda sebagai penyewa

- Akankah penilaian rendah menghancurkan refi Anda?

- Berapa Banyak Uang yang Harus Anda Ambil Saat Berbelanja?

- 8 Cara Murah untuk Meningkatkan Nilai Rumah Anda

- Membandingkan Fitur Perangkat Lunak Anggaran Pribadi

-

Berapa Lama Transfer Kawat Dari Bank Kanada ke Bank Amerika

Berapa Lama Transfer Kawat Dari Bank Kanada ke Bank Amerika Bendera AS dan Kanada Jika Anda perlu mengirim uang dari Kanada ke AS, ada beberapa opsi, waktu dapat bervariasi dari 24 jam hingga lebih dari seminggu. Pilihan Ada tiga cara utama mengirim uan...

-

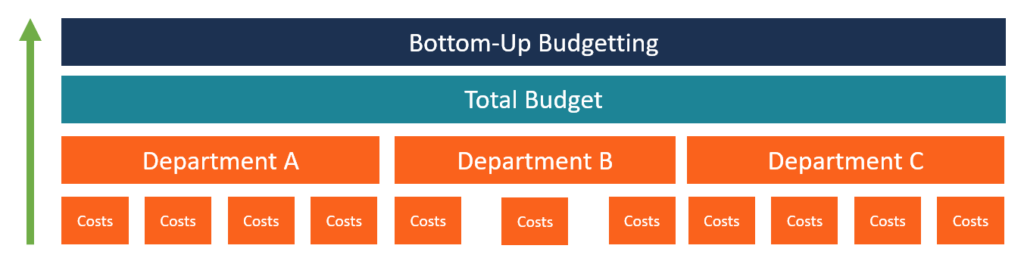

Apa itu Penganggaran Bawah-atas?

Apa itu Penganggaran Bawah-atas? Penganggaran bottom-up adalah metode penganggaran yang dimulai di tingkat departemen, bergerak ke tingkat atas. Setiap departemen dalam organisasi diharuskan untuk menyusun daftar hal-hal yang dibutuh...

-

Harga EOS Bisa Mencapai $13 per Koin pada 31 Desember,

Harga EOS Bisa Mencapai $13 per Koin pada 31 Desember, 2018 harga EOS melonjak 1,5% lagi sore ini dan mendorong cryptocurrency ke enam besar berdasarkan kapitalisasi pasar. EOS telah menghasilkan banyak buzz sejak Tim Lea memproyeksikan harga bisa me...

-

Apa itu TLC di Real Estat?

Apa itu TLC di Real Estat? Saat melihat daftar rumah, Anda mungkin melihat catatan bahwa sebuah properti membutuhkan perhatian penuh kasih sayang atau TLC, artinya rumah membutuhkan pekerjaan yang dilakukan untuk membuatnya sia...