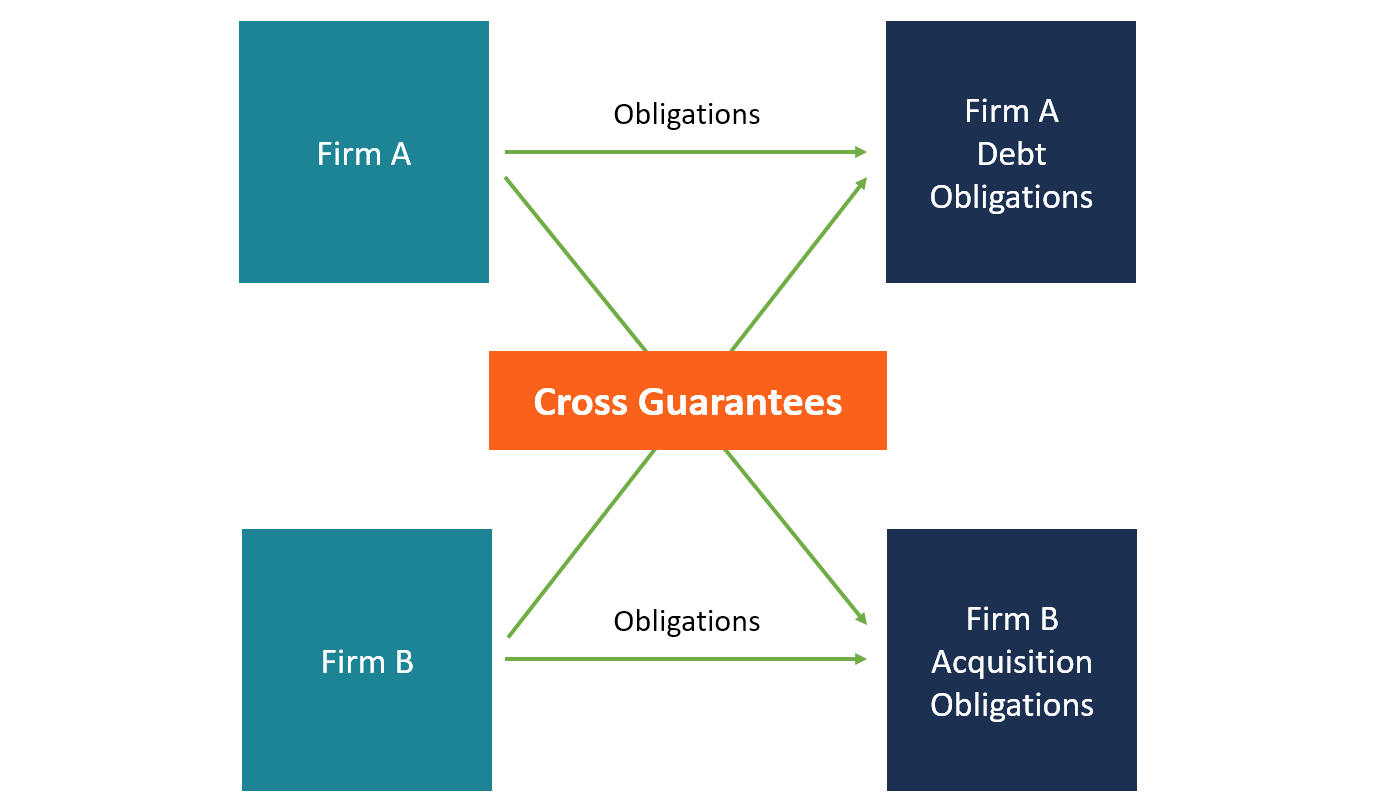

Apa itu Jaminan Silang?

Jaminan silang mengacu pada pengaturan antara dua atau lebih perusahaan terkait untuk memberikan jaminan atas kewajiban masing-masing. Jaminan semacam itu biasanya dibuat di antara perusahaan-perusahaan yang berdagang di bawah kelompok yang sama atau antara perusahaan induk dan anak perusahaannya. Jaminan silang melindungi perusahaan yang menimbulkan kewajiban (seperti pinjaman Pinjaman Jembatan Pinjaman jembatan adalah bentuk pembiayaan jangka pendek yang digunakan untuk memenuhi kewajiban saat ini sebelum mengamankan pembiayaan permanen. Ini memberikan arus kas langsung saat pendanaan dibutuhkan tetapi tidak belum tersedia Pinjaman jembatan datang dengan tingkat bunga yang relatif tinggi dan harus didukung oleh beberapa bentuk agunan) dari kehilangan asetnya jika gagal memenuhi kewajibannya.

Jika satu perusahaan dalam kelompok perusahaan meminjam pinjaman dari bank dan perusahaan terkait lainnya memberikan jaminan silang, pemberi pinjaman menerima jaminan bahwa pinjaman akan dilunasi. Jika peminjam gagal melakukan pembayaran pokok dan bungaBiaya BungaBiaya bunga timbul dari perusahaan yang membiayai melalui utang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tapi bisa juga tepat waktu, pemberi pinjaman dapat meminta penjamin untuk membayar kembali pinjaman atas nama peminjam.

Cara Kerja Jaminan Silang

Dalam perjanjian jaminan silang, pemberi jaminan disebut sebagai “penjamin” sedangkan orang atau badan yang diberikan jaminan disebut sebagai “obligee” atau “kreditur”. Orang atau badan yang pembayarannya dijamin dengan jaminan disebut sebagai “prinsipal” atau “obligor”. Untuk perusahaan publikPerusahaan Swasta vs PublikPerbedaan utama antara perusahaan swasta vs publik adalah bahwa saham perusahaan publik diperdagangkan di bursa, sedangkan saham perusahaan swasta tidak., pemegang saham mungkin diminta untuk menyetujui jaminan silang sebelum dapat berlaku.

Salah satu cara kerja penjaminan silang adalah ketika induk dan anak perusahaan Anak perusahaan (sub) adalah badan usaha atau korporasi yang dimiliki sepenuhnya atau dikendalikan sebagian oleh perusahaan lain, disebut sebagai orang tua, atau memegang, perusahaan. Kepemilikan ditentukan oleh persentase saham yang dimiliki oleh perusahaan induk, dan bahwa kepemilikan saham harus minimal 51%. menjamin kewajiban keuangan masing-masing. Perusahaan induk berkomitmen untuk membayar pemberi pinjaman jika anak perusahaan gagal melakukan pembayaran yang disepakati sesuai dengan perjanjiannya dengan pemberi pinjaman. Kadang-kadang, penjamin dapat memilih untuk menjamin hanya sebagian dari pinjaman.

Juga, ketika pinjaman terlalu besar untuk satu perusahaan untuk menjamin, beberapa perusahaan terkait mungkin menawarkan untuk menutupi bagian pro rata dari total pinjaman. Jika obligor tidak dapat melakukan pembayaran yang telah disepakati, masing-masing penjamin akan bertanggung jawab untuk memenuhi pembayaran kembali pinjaman.

Perjanjian Jaminan

Perjanjian penjaminan adalah perjanjian di mana penjamin setuju untuk bertanggung jawab atas kewajiban keuangan entitas lain dalam hal entitas tersebut tidak dapat memenuhi kewajiban pada waktu yang disepakati. Perjanjian tersebut juga menguraikan bidang-bidang khusus yang dijanjikan oleh penjamin untuk memberikan jaminan, dalam hal tidak menjamin seluruh pinjaman.

Perjanjian jaminan memberikan pemberi pinjaman keunggulan dalam transaksi, dan perjanjian tersebut dapat dilaksanakan di pengadilan. Intinya, pengadilan dapat memandang perjanjian penjaminan sebagai suatu ikatan ganti rugi yang memberikan kompensasi kepada penerima atas segala kerugian yang diakibatkan oleh kegagalan prinsipal untuk melakukan pembayaran berkala sebagaimana disyaratkan. Karena itu, perjanjian jaminan berfungsi sebagai bentuk jaminan tambahan.

Persyaratan Pengungkapan untuk Jaminan Silang

Menurut Interpretasi Dewan Standar Akuntansi Keuangan (FASB) 45, penjamin kewajiban keuangan diharuskan untuk mengungkapkan dan mencatat janji-janji tersebut. Penjamin wajib mencatat nilai wajar jaminan sebagai kewajiban dalam pembukuannya. Entri harus dilakukan pada awal periode ketika perusahaan memberikan jaminan kepada yang lain. Namun, Interpretasi 45 mengecualikan jenis perusahaan tertentu, seperti perusahaan leasing dan asuransi yang memberikan jaminan dalam kegiatan usaha biasa mereka.

Persyaratan FASB juga membebaskan perusahaan induk yang memberikan jaminan kepada anak perusahaan mereka dari pencatatan janji-janji tersebut sebagai kewajiban di neraca mereka. Perusahaan induk harus, Namun, mengungkapkan sifat jaminan, kewajiban maksimum jika perusahaan diharuskan membayar hutang obligor, dan langkah-langkah yang akan digunakan penjamin untuk mendapatkan kembali uang dari obligor. Jika penjamin dan obligor adalah perusahaan yang tidak terkait, transaksi tersebut harus dicatat dalam neraca sebagai kewajiban.

Contoh Praktis dari Jaminan Silang

Perusahaan ABC adalah perusahaan induk dari Perusahaan XYZ. Anak perusahaan XYZ bermaksud untuk memperoleh teknologi kepemilikan baru untuk pabrik perakitan sepeda motornya. Teknologi ini akan menelan biaya perusahaan sekitar $10 juta. NMN Bank telah setuju untuk meminjamkan $10 juta kepada Anak Perusahaan XYZ, dengan syarat perusahaan menerima jaminan dari perusahaan lain.

Hasil dari, XYZ mendekati perusahaan induknya ABC untuk menjadi penjamin pinjaman tersebut. ABC kemudian menyetujui permintaan tersebut dan menandatangani perjanjian jaminan yang menguraikan jumlah yang dijamin dan kondisi jaminan.

Jaminan Hilir vs. Jaminan Upstream

Penjaminan hilir dan penjaminan hulu merupakan bentuk utama dari penjaminan silang yang melibatkan perusahaan induk dan anak perusahaan.

A jaminan hilir adalah jaminan yang diberikan oleh perusahaan induk kepada anak perusahaannya, untuk meyakinkan pemberi pinjaman bahwa anak perusahaan akan menghormati kewajiban keuangannya. Dalam hal anak perusahaan tidak dapat melunasi pinjamannya, perusahaan induk berkomitmen untuk membayar kembali pinjaman atas nama anak perusahaan.

Di samping itu, NS jaminan hulu adalah suatu bentuk penjaminan dimana anak perusahaan menjamin hutang-hutang perusahaan induknya. Jaminan hulu terjadi ketika perusahaan induk tidak memiliki aset yang cukup untuk dijadikan jaminan pinjaman dan menyertakan aset anak perusahaan untuk memperluas jaminannya.

Bacaan Terkait

Terima kasih telah membaca penjelasan CFI tentang jaminan silang. CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Pinjaman JembatanPinjaman jembatanPinjaman jembatan adalah bentuk pembiayaan jangka pendek yang digunakan untuk memenuhi kewajiban saat ini sebelum mendapatkan pembiayaan permanen. Ini memberikan arus kas langsung ketika dana dibutuhkan tetapi belum tersedia. Pinjaman jembatan datang dengan tingkat bunga yang relatif tinggi dan harus didukung oleh beberapa bentuk agunan

- Perjanjian HutangPerjanjian HutangPerjanjian hutang adalah pembatasan bahwa pemberi pinjaman (kreditur, pemegang hutang, investor) membuat perjanjian pinjaman untuk membatasi tindakan peminjam (debitur).

- Kontinjensi Pembiayaan Kontinjensi Pembiayaan Kontinjensi pembiayaan mengacu pada klausul yang menyatakan bahwa penawaran bergantung pada pembeli yang mengamankan pembiayaan untuk properti.

- Niat Baik Pribadi Niat Baik Pribadi Niat baik pribadi adalah nilai tidak berwujud yang muncul dari upaya atau reputasi pemilik bisnis atau individu lain. Artinya, nilai hanya dikaitkan dengan orang yang bekerja dalam suatu organisasi dan bukan bisnis itu sendiri. Dalam akuntansi dan keuangan, goodwill adalah aset tidak berwujud

-

Cara Mempraktikkan Perawatan Diri dengan Anggaran + Barang Cetakan

Dalam beberapa tahun terakhir, kita telah mendengar lebih banyak tentang praktik dan pentingnya perawatan diri. Psikolog, pembicara motivasi, dan pengusaha semua telah mendorong orang untuk menjauh da

-

Ulasan Asuransi Mobil Langsung:Mempertimbangkan pengemudi berisiko tinggi

kelebihan Kontra Spesialisasi dalam bekerja dengan pengemudi berisiko tinggiTingkat keluhan pelanggan lebih tinggi dari rata-rataBerbagai peluang untuk diskon tarifCakupan tidak tersedia di semua n

-

Cara Menemukan Uang Tunai yang Diterima Dari Pelanggan Menggunakan Laporan Laba Rugi

Jika Anda menjalankan bisnis kecil, Anda memiliki pilihan antara menggunakan kas atau akuntansi akrual. Dalam akuntansi kas, Anda mencatat pendapatan ketika uang tunai dikumpulkan dari penjualan, baik

-

6 Mitos Membeli Rumah yang Umum,

Dibantah Anda siap memiliki rumah. Dan Anda pikir Anda tahu dasar-dasar yang terlibat dalam menemukan satu, bekerja dengan agen real estat, dan mengajukan hipotek. Tetapi membeli rumah untuk pertam

keuangan

- Kekurangan Net Present Value (NPV) untuk Investasi

- Mengurangi kontribusi HSA? Berikut beberapa info tentang Formulir 8889.

- Apa itu Negotiable Order of Withdrawal (SEKARANG)?

- Cara Berhenti Hidup dari Gaji Ke Gaji

- Ulasan Pinjaman Cerah:Pinjaman mahal untuk pembiayaan darurat

- Apa itu perlindungan cedera pribadi,

-

Kenaikan suku bunga dapat menempatkan ribuan orang pada risiko masalah kesehatan mental

Kenaikan suku bunga dapat menempatkan ribuan orang pada risiko masalah kesehatan mental Setelah sembilan tahun suku bunga di bawah 1%, tampaknya Bank of England akan mengumumkan kenaikan tak lama lagi. Ketika pertumbuhan gaji meningkat dan inflasi mencapai target 2%, kenaikan suku bunga ...

-

DIY:Cara Membangun Langkah Lereng

DIY:Cara Membangun Langkah Lereng Pagar direkomendasikan untuk anak tangga dengan kemiringan yang panjang dan curam. Jika Anda memiliki properti dengan lereng dan bukit yang curam, mungkin sulit untuk berjalan-jalan dengan nyaman. Ta...

-

Gaji Loket Tol New Hampshire

Gaji Loket Tol New Hampshire Berapa banyak uang yang dapat Anda hasilkan sebagai karyawan pintu tol tergantung pada pengalaman dan tanggung jawab Anda. Petugas gardu tol New Hampshire, teller dan supervisor semuanya bekerja untu...

-

Apakah Bom Hutang Berdetak?

Apakah Bom Hutang Berdetak? Jika utang menyalakan api setiap krisis keuangan, seperti yang pernah diamati oleh penulis Andrew Ross Sorkin, maka kita mungkin memiliki masalah pembuatan bir. Perusahaan telah memuat rekor jumlah ut...