6 Mitos Membeli Rumah yang Umum,

Anda siap memiliki rumah. Dan Anda pikir Anda tahu dasar-dasar yang terlibat dalam menemukan satu, bekerja dengan agen real estat, dan mengajukan hipotek. Tetapi membeli rumah untuk pertama kalinya bisa menjadi proses yang membingungkan. Ini terutama benar jika Anda memercayai mitos tertentu tentang mencari dan membuat penawaran rumah.

Jika Anda ingin mengurangi beberapa ketidakpastian yang datang dengan membeli rumah pertama Anda, sudah saatnya Anda mengetahui kebenaran tentang mitos pembelian rumah yang masih dipercaya banyak konsumen.

1. Bekerja dengan agen real estat itu mahal

Sebenarnya, jika Anda bekerja dengan agen real estat untuk membeli rumah, gratis. Pembeli biasanya tidak membayar untuk pekerjaan yang dilakukan agen mereka dalam membantu mereka menemukan dan membuat penawaran rumah. Ketika Anda membeli rumah, NS penjual biasanya membayar komisi dari agen Anda dan mereka. Dana untuk ini berasal dari hasil penjualan rumah.

Anda akan harus membayar banyak ketika Anda membeli rumah, termasuk banyak biaya dan biaya yang dikeluarkan dengan mengambil hipotek dan mempekerjakan inspektur. Tetapi Anda tidak akan membayar apa pun kepada agen real estat Anda. Jadi, tidak ada alasan bagus untuk melewatkan bekerja dengan agen real estat jika Anda seorang pembeli. (Baca juga:5 Hal yang Ingin Diketahui Agen Real Estat Anda)

2. Anda perlu uang muka 20 persen

Mengajukan hipotek adalah bagian lain yang menegangkan dari membeli rumah. Anda akan membayar ribuan dolar kepada pemberi pinjaman Anda dan penyedia pihak ketiga lainnya untuk menutup pinjaman yang memungkinkan Anda membeli rumah baru Anda.

Tetapi Anda mungkin tidak perlu membayar uang muka sebesar yang Anda kira. Banyak pembeli secara keliru berpikir bahwa mereka perlu membayar uang muka yang setara dengan setidaknya 20 persen dari harga pembelian akhir rumah. Itu bisa menakutkan:Uang muka 20 persen untuk rumah seharga $ 200, 000 menjadi $40, 000 — banyak uang.

Untung, Anda dapat membeli rumah dengan uang muka yang lebih kecil. pinjaman FHA, contohnya, sering membutuhkan uang muka serendah 3,5 persen dari harga pembelian akhir rumah. Anda juga dapat memenuhi syarat untuk pinjaman konvensional dengan uang muka serendah 3 persen.

Ingat, meskipun, bahwa Anda harus membayar asuransi hipotek pribadi — lebih dikenal sebagai PMI — jika Anda tidak mendapatkan uang muka 20 persen itu. Ini dapat menambah biaya tambahan untuk pembayaran bulanan Anda sampai Anda membangun setidaknya 20 persen ekuitas di rumah Anda. (Baca juga:Apakah Anda Benar-Benar Membutuhkan Uang Muka 20 Persen untuk Rumah?)

3. Musim semi adalah waktu terbaik untuk mencari rumah

Secara tradisional, pembeli membanjiri pasar perumahan di musim semi, ketika sebagian besar rumah keluarga tunggal dan kondominium dijual. Namun, benar-benar tidak ada waktu dalam setahun yang "terbaik" untuk membeli rumah. Anda bahkan mungkin menemukan penawaran rumah yang lebih baik jika Anda memulai pencarian sebelum atau sesudah musim semi.

Katakanlah Anda mulai mencari di musim panas. Mungkin ada lebih sedikit rumah yang tersedia, tetapi Anda juga akan menemukan pembeli yang bersedia menegosiasikan harga yang diminta karena mereka semakin putus asa untuk menjual. Hal yang sama berlaku untuk musim dingin, ketika penjual mungkin ingin pindah dengan cepat. (Baca juga:5 Alasan Musim Gugur Waktu yang Tepat untuk Berburu Rumah)

4. KPR terbaik adalah 30 tahun, pinjaman dengan suku bunga tetap

tradisional 30 tahun, pinjaman dengan suku bunga tetap datang dengan dua hal positif besar:Pembayaran bulanan hanya akan sedikit berfluktuasi selama masa pinjaman, dan pembayaran bulanan relatif rendah karena jangka waktu pinjaman sangat lama.

Namun, ini tidak berarti bahwa pinjaman ini tepat untuk setiap pembeli. Jika Anda mengambil 15 tahun, pinjaman dengan suku bunga tetap, Anda akan mendapatkan pembayaran bulanan yang lebih tinggi, tetapi Anda juga akan membayar bunga puluhan ribu dolar lebih sedikit. Jika Anda berencana untuk menghabiskan lima tahun atau kurang di rumah yang Anda beli, hipotek dengan tingkat yang dapat disesuaikan (ARM) bahkan mungkin merupakan pilihan yang lebih baik karena dilengkapi dengan tingkat bunga awal yang lebih rendah.

Langkah terbaik Anda adalah bekerja sama dengan pemberi pinjaman hipotek yang dapat membantu Anda menentukan produk pinjaman mana yang terbaik untuk Anda. (Lihat juga:Apakah Hipotek 15 Tahun adalah Ide Bagus?)

5. Setelah penjual menerima tawaran Anda, kekhawatiranmu harus berakhir

Ada potensi jebakan besar yang dapat menunda pembelian Anda bahkan setelah Anda dan penjual menandatangani kontrak penjualan:Rumah yang Anda beli mungkin tidak dinilai dengan nilai yang cukup tinggi.

Setelah Anda dan penjual Anda menandatangani kontrak, pemberi pinjaman Anda akan mengharuskan Anda membayar penilai — sekitar $400 hingga $500 — untuk menentukan nilai pasar saat ini dari rumah yang Anda beli. Jika nilai pasar itu setidaknya tidak sama dengan uang yang diberikan pemberi pinjaman Anda, kesepakatan Anda bisa gagal.

Contohnya, jika penilai Anda menilai bahwa rumah yang ingin Anda beli bernilai $150, 000 dan Anda telah setuju untuk membeli tempat tinggal seharga $225, 000, pemberi pinjaman Anda mungkin setuju untuk hanya meminjamkan Anda $150, 000. Itu berarti Anda harus mendapatkan sisanya dari kantong Anda sendiri atau meyakinkan penjual untuk menurunkan harga yang diminta. Jika solusi ini tidak tersedia, kesepakatan Anda bisa gagal. (Baca juga:5 Alasan Penjualan Rumah Bisa Gagal)

6. Nilai rumah yang Anda beli akan selalu dihargai

Kita semua berharap rumah yang kita beli akan bernilai lebih ketika saatnya dijual. Dan sering, ini. Tetapi tidak ada jaminan bahwa rumah yang Anda beli akan dihargai nilainya, tidak peduli berapa lama Anda memegangnya.

Jangan percaya siapa pun yang memberi tahu Anda bahwa harga rumah hanya naik. Pembeli yang membeli pada tahun 2005 atau 2006, di puncak ledakan real estat perumahan, ketahuilah bahwa harga rumah bisa berubah, juga. Banyak dari pembeli tersebut masih tinggal di rumah yang nilainya lebih rendah hari ini daripada saat mereka pertama kali membelinya. (Baca juga:4 Alasan Terburuk Membeli Rumah)

-

Harga Litecoin Mendekati $100 menjelang Desember

Setelah terjebak di kisaran $50 untuk sebagian besar bulan Oktober, harga litecoin sekarang hampir dua kali lipat menuju Desember 2017. Hari ini, Harga Litecoin naik 2,43%, dan altcoin sekarang me

-

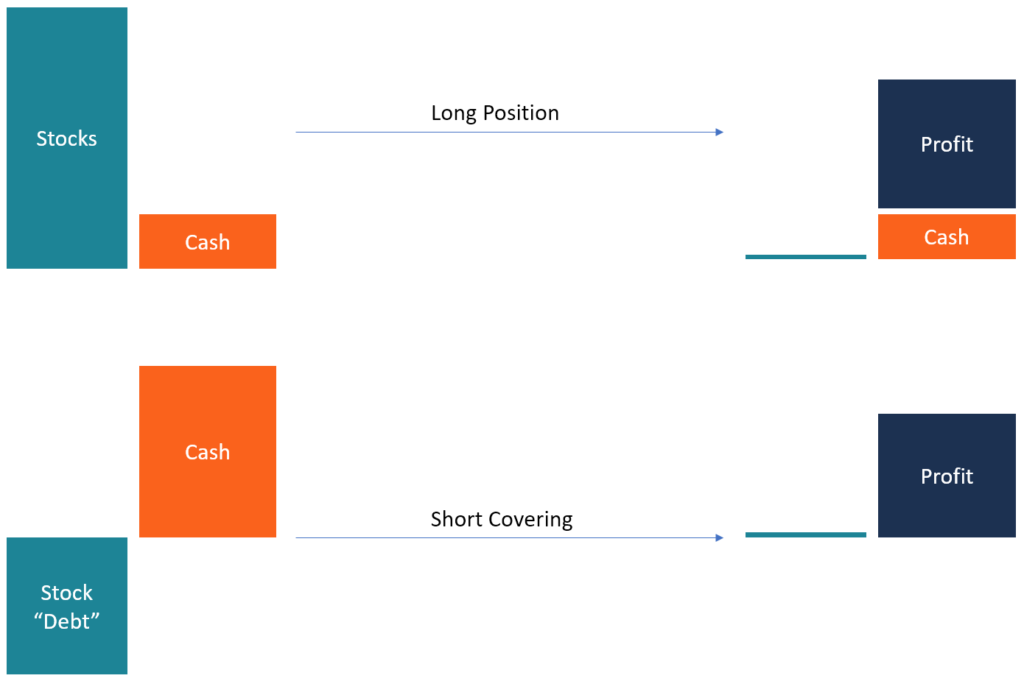

Apa itu Short Covering?

Penutup pendek, juga disebut “membeli untuk menutupi”, mengacu pada pembelian surat berharga Surat Berharga Surat berharga adalah instrumen keuangan jangka pendek tidak terbatas yang diterbitkan baik

-

Cara Memeriksa apakah Anda Berutang Dukungan Anak

Kita harus mendukung anak-anak secara fisik, secara emosional dan finansial. Membawa seorang anak ke dunia adalah tanggung jawab yang juga merupakan hak istimewa. Bahkan jika ibu dan ayah terpisah, m

-

Apa itu Faktor Anuitas?

Kalkulator keuangan dapat menghitung faktor anuitas jika Anda mengetahui tingkat persentase dan jumlah periode Faktor anuitas adalah nilai keuangan yang, bila dikalikan dengan jumlah periodik, menunj

Keuangan pribadi

- Tips Membeli Rumah di Pasar Perumahan yang Panas

- Inilah Mengapa Batas Kredit Anda Diturunkan

- Metode Terbukti untuk Melakukan Analisis Fundamental

- 64% orang Amerika Khawatir Tentang Penutupan Ekonomi Lain. Lakukan 3 Gerakan Ini Jika Anda Khawatir, Juga

- 5 Kesalahan Uang yang Mungkin Dilakukan Pasangan yang Tinggal Bersama Setelah Putus

- Bagaimana Seorang Pria Menggunakan Hadiah Kartu Kredit untuk Pergi ke 11 Super Bowl Terakhir

-

Berapa Banyak Dolar yang Bernilai Satu Pound?

Berapa Banyak Dolar yang Bernilai Satu Pound? Berapa Banyak Dolar yang Bernilai Satu Pound? Ketika berbicara tentang berapa nilai satu pon dalam dolar, orang biasanya mengacu pada pound Inggris, unit mata uang utama Britania Raya. Anda dapat men...

-

Berapa Banyak Uang yang Dapat Anda Hasilkan &Pertahankan Medicaid?

Berapa Banyak Uang yang Dapat Anda Hasilkan &Pertahankan Medicaid? Medicaid adalah program yang didanai pemerintah federal yang dirancang untuk memberikan perlindungan kesehatan kepada individu dan keluarga yang tidak mampu membayar biaya asuransi swasta. Meskipun se...

-

Definisi Penarikan Utang

Definisi Penarikan Utang Pemberi pinjaman bank berbicara dengan pasangan tentang penarikan utang Penarikan adalah tindakan mengurangi akun pihak dengan jumlah tertentu. Penarikan hutang melibatkan pengeluaran dana secara ber...

-

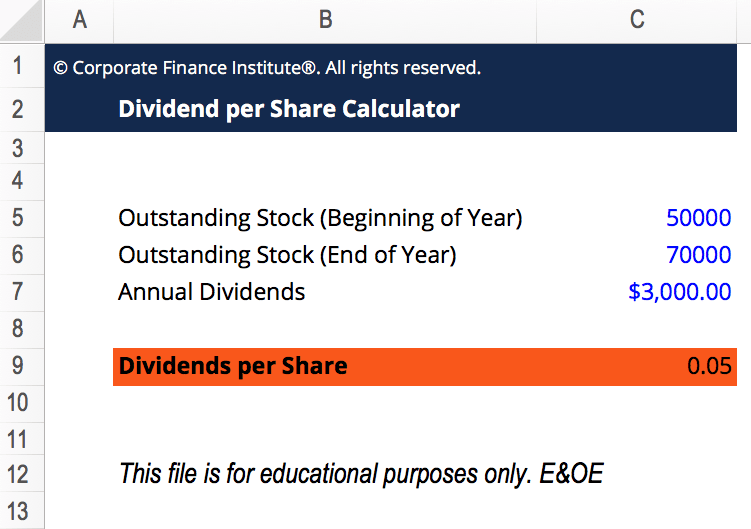

Apa itu Dividen Per Saham (DPS)?

Apa itu Dividen Per Saham (DPS)? Dividen Per Saham (DPS) adalah jumlah total dividenDividenDividen adalah bagian dari keuntungan dan laba ditahan yang dibayarkan perusahaan kepada pemegang sahamnya. Ketika sebuah perusahaan menghasil...