Apa itu Risiko Kredit?

Risiko kredit adalah risiko kerugian yang mungkin terjadi akibat kegagalan salah satu pihak untuk mematuhi syarat dan ketentuan kontrak keuangan, terutama, kegagalan untuk melakukan pembayaran pinjaman yang diperlukan Hutang Senior Hutang Senior adalah uang yang terutang oleh perusahaan yang memiliki klaim pertama atas arus kas perusahaan. Ini lebih aman daripada hutang lainnya, seperti utang subordinasi karena entitas.

Sebagai perantara keuangan, divisi pembiayaan proyek sebuah bank menghadapi risiko yang khusus untuk bisnis pinjaman dan perdagangannya dan lingkungan di mana ia beroperasi. Tujuan utama pembiayaan proyek dalam manajemen risiko Definisi Risk Averse Seseorang yang risk averse memiliki karakteristik atau sifat yang lebih memilih menghindari kerugian daripada memperoleh keuntungan. Karakteristik ini biasanya melekat pada investor atau pelaku pasar yang lebih menyukai investasi dengan pengembalian yang lebih rendah dan risiko yang relatif diketahui daripada investasi dengan potensi pengembalian yang lebih tinggi tetapi juga dengan ketidakpastian yang lebih tinggi dan risiko yang lebih besar. adalah untuk memastikan bahwa ia memahami, Pengukuran, dan memantau berbagai risiko yang muncul dan bahwa organisasi mematuhi secara ketat kebijakan dan prosedur yang ditetapkan untuk mengatasi risiko tersebut. Perusahaan memiliki proses persetujuan kredit terstruktur yang mencakup prosedur yang mapan untuk penilaian kredit yang komprehensif.

Untuk mempelajari lebih lanjut, lihat Halaman Program Sertifikasi Analis Kredit CFI - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Analis Perbankan &Kredit Komersial. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami..

Faktor Apa yang Digunakan untuk Menilai Risiko Kredit?

Untuk menilai risiko kredit yang terkait dengan proposal keuangan, divisi keuangan proyek perusahaan pertama-tama menilai berbagai risiko yang berkaitan dengan peminjam dan industri terkait.

Risiko kredit peminjam dievaluasi dengan mempertimbangkan:

- Posisi keuangan Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. dari peminjam, dengan menganalisis kualitas laporan keuangannyaTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah, kinerja keuangan masa laluLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau, fleksibilitas keuangannya dalam hal kemampuan untuk meningkatkan modal, dan kecukupan modalnya

- Posisi pasar relatif peminjam dan efisiensi operasi

- kualitas manajemen, dengan menganalisis rekam jejaknya, catatan pembayaran, dan konservatisme keuangan

Risiko kredit khusus industri dievaluasi dengan mempertimbangkan:

- Karakteristik industri tertentu, seperti pentingnya industri bagi pertumbuhan ekonomi perekonomian dan kebijakan pemerintah yang berkaitan dengan industri

- Daya saing industri

- keuangan industri tertentu, termasuk pengembalian modal yang digunakan, margin operasi, Margin OperasiMargin operasi sama dengan pendapatan operasional dibagi pendapatan. Ini adalah rasio profitabilitas yang mengukur pendapatan setelah mencakup operasi dan stabilitas pendapatan

Bagaimana Peringkat Kredit Digunakan?

Setelah melakukan analisis risiko peminjam tertentu, kelompok manajemen risiko kredit memberikan peringkat kredit kepada peminjam. Umumnya, perusahaan menerima skala peringkat mulai dari AAA hingga BB (bervariasi dari satu perusahaan ke perusahaan lain) dan peringkat default tambahan D. Peringkat kreditS&P – Standard and Poor'sStandard &Poor's adalah perusahaan intelijen keuangan Amerika yang beroperasi sebagai divisi dari S&P Global . S&P adalah pemimpin pasar dalam input penting untuk proses persetujuan kredit, karena mereka membantu perusahaan untuk menentukan risiko kredit yang diinginkan, tersebar di biaya dananya, dengan mempertimbangkan peringkat kredit peminjam dan pola default yang sesuai dengan peringkat kredit.

Setiap proposal untuk fasilitas ditinjau oleh spesialis industri yang sesuai dalam kelompok manajemen risiko kredit sebelum diajukan untuk disetujui oleh otoritas persetujuan yang sesuai. Umumnya, proses persetujuan untuk fasilitas non-dana serupa dengan fasilitas berbasis dana.

Seberapa Sering Peringkat Kredit Dinilai?

Peringkat kredit untuk setiap peminjam ditinjau setidaknya setiap tahun dan biasanya ditinjau lebih sering untuk risiko kredit yang tinggi dan eksposur yang besar. Umumnya, peringkat semua peminjam dalam industri tertentu juga ditinjau setelah terjadinya peristiwa penting yang berdampak pada industri tersebut.

Modal Kerja Modal Kerja Bersih Modal Kerja Bersih (NWC) adalah perbedaan antara aset lancar perusahaan (setelah dikurangi kas) dan kewajiban lancar (setelah dikurangi utang) di neraca. pinjaman umumnya disetujui untuk jangka waktu 12 bulan. Pada akhir masa berlaku 12 bulan, pengaturan pinjaman dan peringkat kredit dari peminjam ditinjau dan perusahaan membuat keputusan tentang kelanjutan pengaturan dan perubahan dalam perjanjian pinjaman yang mungkin diperlukan.

Belajarlah lagi

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Jadwal Hutang Jadwal Hutang Jadwal hutang menjabarkan semua hutang yang dimiliki bisnis dalam jadwal berdasarkan jatuh tempo dan tingkat bunganya. Dalam pemodelan keuangan, arus beban bunga

- Hutang Revolver Hutang RevolverUtang Revolver adalah bentuk kredit yang berbeda dari pinjaman angsuran. Dalam hutang revolver, peminjam memiliki akses kredit konstan hingga maksimum

- Laporan Keuangan BankLaporan Keuangan untuk BankLaporan Keuangan untuk Bank berbeda dengan non-bank karena bank menggunakan lebih banyak leverage daripada bisnis lain dan menghasilkan spread

- Skor FICO Skor FICO Skor FICO, lebih dikenal sebagai skor kredit, adalah angka tiga digit yang digunakan untuk menilai seberapa besar kemungkinan seseorang membayar kembali kredit jika individu tersebut diberi kartu kredit atau jika pemberi pinjaman meminjamkan uang kepada mereka. Skor FICO juga digunakan untuk membantu menentukan tingkat bunga pada setiap kredit yang diberikan

-

Haruskah Anda secara aktif berdagang di Roth IRA?

Roth IRA dianggap oleh banyak pakar keuangan sebagai rencana pensiun terbaik di luar sana. Pekerja dapat menginvestasikan uang setelah pajak dan kemudian menarik dana mereka di masa pensiun (setelah u

-

Apa itu Harta Keras?

Aset keras adalah aset fisik atau berwujud yang memiliki nilai dan biasanya dimiliki untuk jangka panjang. Selain wujud, mereka juga terlihat dan dianggap sebagai aset yang dapat diinvestasikan karena

-

Broker Interaktif vs. TradeStation:Mana yang lebih baik untuk Anda?

Broker Interaktif dan TradeStation adalah dua broker online paling populer, dan keduanya menargetkan aktif, pedagang dengan volume lebih tinggi daripada kebanyakan pemain online tradisional. Tetapi ma

-

Apa yang Terjadi pada Sertifikat Deposito Seseorang Ketika Dia Meninggal?

Gambar pasangan yang membahas keuangan dengan serius. Ketika pemilik sertifikat deposito meninggal dunia, bank atau serikat kredit yang memegang rekening biasanya tidak mengambil tindakan. Akun tetap

keuangan

-

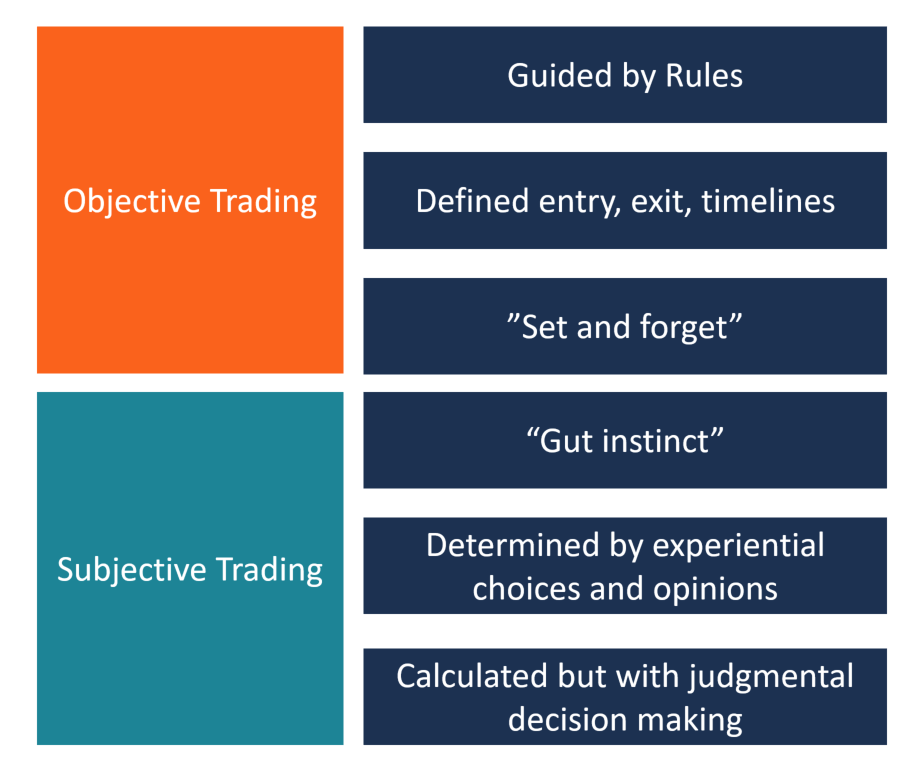

Perdagangan Objektif vs Subjektif

Perdagangan Objektif vs Subjektif Perdagangan obyektif vs subyektif:Sebagian besar pedagang mengikuti gaya perdagangan yang pada dasarnya obyektif atau subyektif. Trader objektif mengikuti seperangkat aturan untuk memandu keputusan tr...

-

Analisis Harga Saham Tesla 2020 | Apakah TSLA Masih Bagus atau Apakah Anda Ketinggalan?

Analisis Harga Saham Tesla 2020 | Apakah TSLA Masih Bagus atau Apakah Anda Ketinggalan? Analisis Harga Saham Tesla :Pada tanggal 17 Maret, 2020, Saya melakukan analisa harga saham Tesla berdasarkan Invest Diva Diamond Analysis saya, atau IDDA. Setelah harga sahamnya jatuh yang menurunka...

-

Apa itu Pinjaman Rumah?

Apa itu Pinjaman Rumah? Pinjaman wisma adalah istilah yang digunakan untuk pinjaman yang disediakan untuk rumah tangga berpenghasilan rendah dengan tujuan membeli rumah atau membawa perumahan di bawah standar ke kode banguna...

-

Perbedaan Antara Jobber &Broker di Pasar Saham

Perbedaan Antara Jobber &Broker di Pasar Saham Bursa Efek London pernah memberlakukan pemisahan yang kaku antara pemberi kerja dan pialang. Jobbers dan broker sama-sama berperan dalam penjualan dan pembelian saham, tetapi mereka terlibat dalam ta...