Apa itu Analisis Rasio?

Analisis rasio adalah teknik analisis keuangan yang populer. Hal ini digunakan untuk memvisualisasikan dan mengekstrak informasi dari laporan keuanganTiga Laporan KeuanganKetiga laporan keuangan adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah. Ini berfokus pada rasio yang mencerminkan profitabilitas, efisiensi, leverage pembiayaanLeverageLverage adalah strategi yang digunakan perusahaan untuk meningkatkan aset, Arus kas, dan kembali, meskipun itu juga bisa memperbesar kerugian. Ada dua jenis utama leverage, dan informasi penting lainnya tentang bisnis. Rasio dapat digunakan untuk analisis horizontal dan analisis vertikal. Meskipun mereka adalah bentuk analisis yang populer, ada banyak keterbatasan analisis rasio yang analis keuangan Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! harus menyadari.

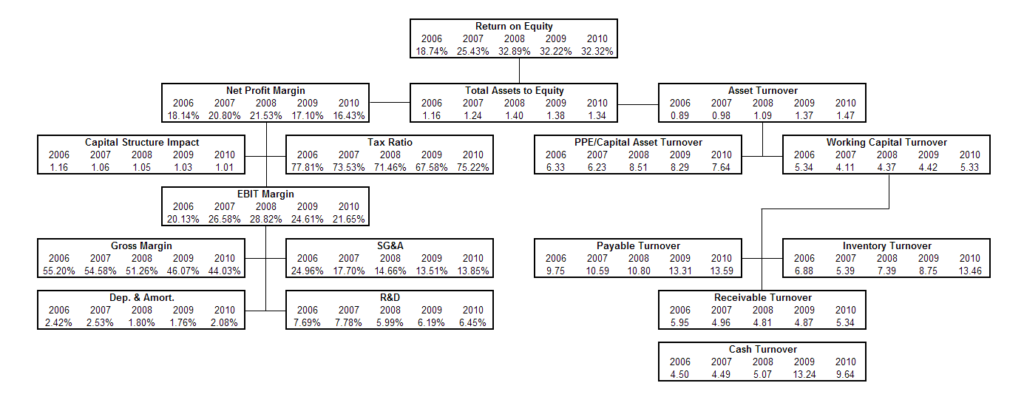

Gambar:Piramida Rasio dari Kursus Analisis Keuangan CFI.

Salah satu faktor kunci dalam analisis rasio adalah perbandingan dengan perusahaan benchmark dari suatu industri. Jenis analisis keuangan ini dapat berguna baik untuk manajemen internalStruktur PerusahaanStruktur perusahaan mengacu pada organisasi berbagai departemen atau unit bisnis dalam sebuah perusahaan. Bergantung pada tujuan perusahaan dan industri serta analis luar perusahaan, karena memberikan wawasan yang signifikan dari laporan keuangan.

Seperti halnya teknik analisis keuangan, ada beberapa keterbatasan analisis rasio. Sangat penting untuk mengetahui batasan-batasan ini untuk menghindari kesimpulan yang menyesatkan.

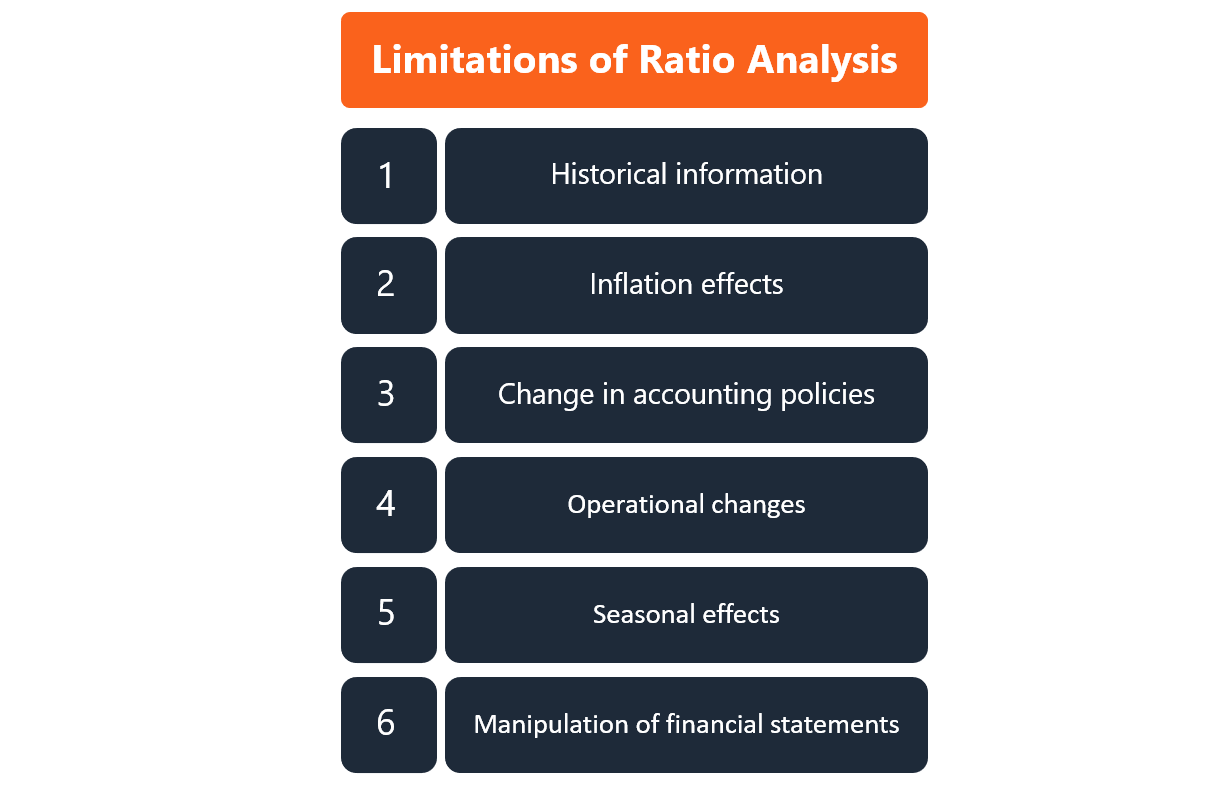

Apa keterbatasan analisis rasio?

Beberapa keterbatasan yang paling penting dari analisis rasio meliputi:

- Informasi Sejarah: Informasi yang digunakan dalam analisis didasarkan pada hasil nyata di masa lalu yang dikeluarkan oleh perusahaan. Karena itu, metrik analisis rasio tidak selalu mewakili kinerja perusahaan di masa depan.

- Efek inflasi: Laporan keuangan dirilis secara berkala dan, karena itu, ada perbedaan waktu antara setiap rilis. Jika inflasiInflasi Inflasi adalah konsep ekonomi yang mengacu pada kenaikan tingkat harga barang selama periode waktu tertentu. Kenaikan tingkat harga menandakan bahwa mata uang dalam perekonomian tertentu kehilangan daya beli (yaitu, lebih sedikit dapat dibeli dengan jumlah uang yang sama). terjadi di antara periode, maka harga riil tidak tercermin dalam laporan keuangan. Dengan demikian, angka-angka di berbagai periode tidak dapat dibandingkan sampai disesuaikan dengan inflasi.

- Perubahan kebijakan akuntansi: Jika perusahaan telah mengubah kebijakan dan prosedur akuntansinya, ini dapat secara signifikan mempengaruhi pelaporan keuangan. Pada kasus ini, metrik keuangan utama yang digunakan dalam analisis rasio diubah dan hasil keuangan yang dicatat setelah perubahan tidak sebanding dengan hasil yang dicatat sebelum perubahan. Terserah analis untuk up to date dengan perubahan kebijakan akuntansi. Perubahan yang dilakukan umumnya terdapat pada bagian catatan atas laporan keuangan.

- Perubahan operasional: Sebuah perusahaan dapat secara signifikan mengubah struktur operasionalnya, apa pun dari strategi rantai pasokan mereka hingga produk yang mereka jual. Ketika perubahan operasional yang signifikan terjadi, perbandingan metrik keuangan sebelum dan sesudah perubahan operasional dapat menyebabkan kesimpulan yang menyesatkan tentang kinerja perusahaan dan prospek masa depan.

- Efek musiman: Seorang analis harus menyadari faktor musiman yang berpotensi mengakibatkan keterbatasan analisis rasio. Ketidakmampuan untuk menyesuaikan analisis rasio dengan efek musiman dapat menyebabkan interpretasi yang salah dari hasil analisis.

- Manipulasi laporan keuangan: Analisis rasio didasarkan pada informasi yang dilaporkan oleh perusahaan dalam laporan keuangannya. Informasi ini dapat dimanipulasi oleh manajemen perusahaan untuk melaporkan hasil yang lebih baik daripada kinerja sebenarnya. Karenanya, analisis rasio mungkin tidak secara akurat mencerminkan sifat bisnis yang sebenarnya, karena kesalahan penyajian informasi tidak terdeteksi oleh analisis sederhana. Penting bagi seorang analis untuk menyadari kemungkinan manipulasi ini dan selalu menyelesaikan uji tuntas yang ekstensif. Uji tuntas Uji tuntas adalah proses verifikasi, penyelidikan, atau audit dari kesepakatan potensial atau peluang investasi untuk mengonfirmasi semua fakta dan informasi keuangan yang relevan, dan untuk memverifikasi hal lain yang diangkat selama kesepakatan M&A atau proses investasi. Uji tuntas selesai sebelum kesepakatan ditutup. sebelum mencapai kesimpulan apapun.

Sumber daya tambahan

Terima kasih telah membaca panduan CFI tentang keterbatasan analisis rasio. CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Praktik Terbaik Pemodelan KeuanganPraktik Terbaik Pemodelan KeuanganArtikel ini untuk memberikan informasi kepada pembaca tentang praktik terbaik pemodelan keuangan dan yang mudah diikuti, panduan langkah demi langkah untuk membangun model keuangan.

- Rasio Analisis Keuangan Daftar Istilah Rasio Analisis Keuangan Daftar Istilah Daftar Istilah dan definisi istilah rasio analisis keuangan umum. Sangat penting untuk memiliki pemahaman tentang istilah-istilah penting ini.

- Rasio ProfitabilitasRasio ProfitabilitasRasio profitabilitas adalah metrik keuangan yang digunakan oleh analis dan investor untuk mengukur dan mengevaluasi kemampuan perusahaan untuk menghasilkan pendapatan (laba) relatif terhadap pendapatan, aset neraca, biaya operasional, dan ekuitas pemegang saham selama periode waktu tertentu. Mereka menunjukkan seberapa baik perusahaan menggunakan asetnya untuk menghasilkan keuntungan

- Analisis SensitivitasApa itu Analisis Sensitivitas? Analisis Sensitivitas adalah alat yang digunakan dalam pemodelan keuangan untuk menganalisis bagaimana nilai yang berbeda untuk satu set variabel independen mempengaruhi variabel dependen

-

Bagaimana Saya Membayar Tagihan Mastercard Saya Secara Online?

Bagaimana Saya Membayar Tagihan Mastercard Saya Secara Online? Membayar tagihan kartu kredit melalui pos setiap bulan bisa merepotkan. Anda harus menulis cek, isi kupon yang menyertai tagihan Anda, b

-

Apakah Akta Jaminan Timeshare sebagai Pengganti Penyitaan?

Menandatangani akta memungkinkan Anda untuk menghindari penyitaan pada timeshare Anda. Sebuah akta garansi timeshare sebagai pengganti penyitaan adalah perjanjian hukum yang memungkinkan pemilik time

-

Gunakan 8 Keistimewaan Kartu Kredit Ini untuk Berhemat dan Lebih Bersenang-senang di Liburan Musim Panas Anda

Musim panas di sini, dan inilah saatnya untuk keluar dan menikmati cuaca. Jika Anda akan berlibur dalam beberapa bulan ke depan, Anda dapat bertaruh bahwa akan ada jutaan orang lain yang bepergian jug

-

Bagaimana Berinvestasi Seribu Dolar Hari Ini

Kakak saya baru-baru ini menghubungi saya untuk menanyakan bagaimana cara menginvestasikan seribu dolar. Dia berpikir untuk membuka Roth IRA, tapi dia ingin tahu apakah itu tempat terbaik untuk menyim

keuangan

- 6 Pemicu Pemeriksaan Pajak yang Harus Dihindari

- Tips Penting Untuk Keuangan Bisnis Anda

- 55 Hal yang Harus Disimpan Untuk Itu Sangat Berharga

- Nerd uang dan spreadsheet mereka

- Bagaimana Cara Kerja Kredit? Apa yang perlu Anda ketahui

- Cara Terbaik Untuk Menjelaskan Kesenjangan Pekerjaan Pada Resume Anda

-

Berapa Banyak Uang yang Dikumpulkan Pemerintah dalam Pajak

Berapa Banyak Uang yang Dikumpulkan Pemerintah dalam Pajak Menghitung berapa banyak uang yang dikumpulkan pemerintah dalam pajak adalah usaha yang cukup besar karena banyak jalan penerimaan pajak melampaui hanya pajak penghasilan Utang Pajak Penghasilan Utang...

-

Cara Berinvestasi di Saham:Berinvestasi di Saham untuk Pemula

Cara Berinvestasi di Saham:Berinvestasi di Saham untuk Pemula Jadi, Anda sedang mempertimbangkan untuk berinvestasi di saham, tapi tidak yakin harus mulai dari mana? Panduan kami untuk berinvestasi di saham untuk pemula akan membantu Anda memulai dengan langkah ...

-

Nasihat keuangan dari ayah saya (ketika saya berusia sembilan belas tahun)

Nasihat keuangan dari ayah saya (ketika saya berusia sembilan belas tahun) Siapa yang ada di sana untuk ayahmu ketika dia meninggal? Kim bertanya padaku beberapa saat yang lalu. Dia tertarik untuk menjadi doula kematian, jadi dia membaca buku tentang perawatan akhir hayat. ...

-

Miliarder Mike Novogratz Hanya Menetapkan $10,

Miliarder Mike Novogratz Hanya Menetapkan $10, 000 Target pada Bitcoin Harga Bitcoin didorong lebih tinggi ke $6, 600 level karena investor mengalihkan fokus mereka ke Reuters Konferensi Outlook Investasi Global 2018 di New York City. D...