Apa itu CAPM?

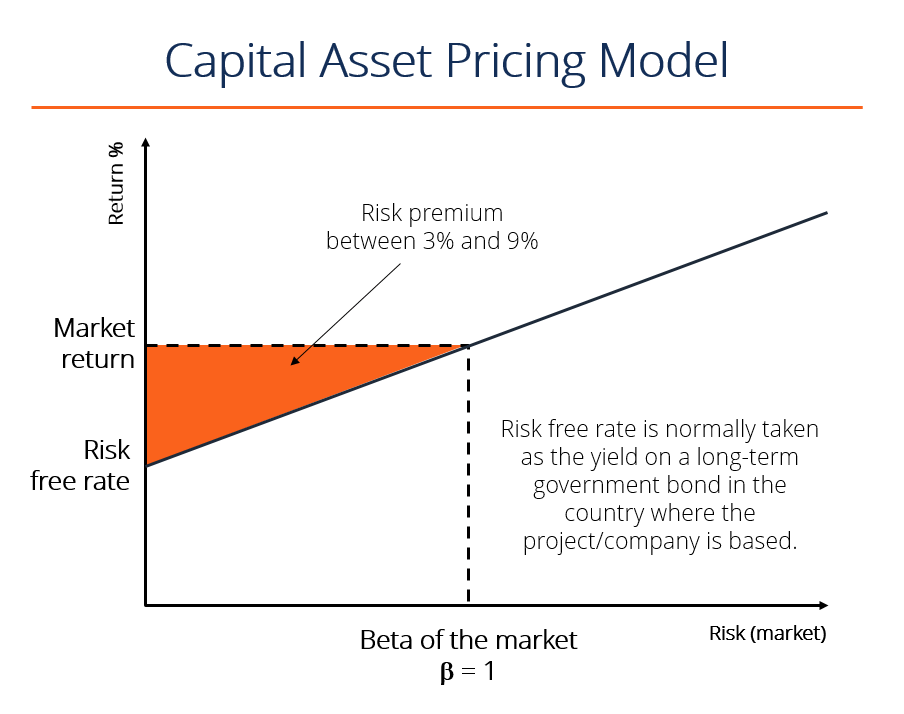

Capital Asset Pricing Model (CAPM) adalah model yang menggambarkan hubungan antara pengembalian yang diharapkan Pengembalian yang diharapkan Pengembalian yang diharapkan dari suatu investasi adalah nilai yang diharapkan dari distribusi probabilitas kemungkinan pengembalian yang dapat diberikannya kepada investor. Pengembalian investasi adalah variabel yang tidak diketahui yang memiliki nilai berbeda yang terkait dengan probabilitas yang berbeda. dan risiko berinvestasi dalam sekuritas. Ini menunjukkan bahwa pengembalian yang diharapkan dari sekuritas sama dengan pengembalian bebas risiko ditambah premi risiko Premi Risiko Ekuitas Premi risiko ekuitas adalah perbedaan antara pengembalian ekuitas/saham individu dan tingkat pengembalian bebas risiko. Ini adalah kompensasi kepada investor untuk mengambil tingkat risiko yang lebih tinggi dan berinvestasi dalam ekuitas daripada sekuritas bebas risiko., yang didasarkan pada beta Unlevered Beta / Aset Beta Unlevered Beta (Aset Beta) adalah volatilitas pengembalian untuk bisnis, tanpa mempertimbangkan leverage keuangannya. Itu hanya memperhitungkan asetnya. dari keamanan itu. Di bawah ini adalah ilustrasi konsep CAPM.

Gambar:Kursus Matematika CFI untuk Keuangan Perusahaan.

Rumus dan Perhitungan CAPM

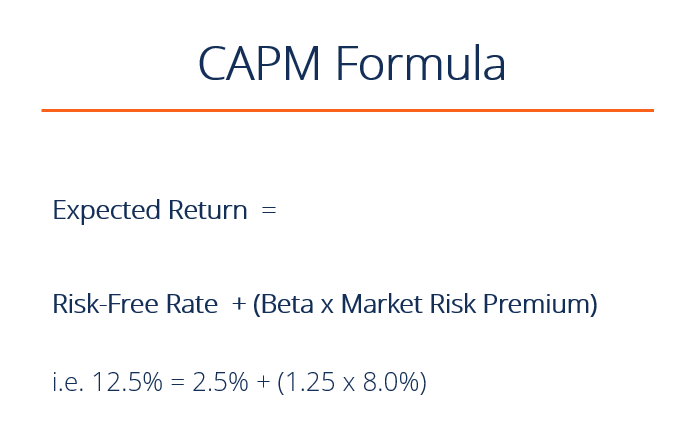

CAPM dihitung menurut rumus berikut:

Di mana:

Ra =Pengembalian yang diharapkan dari sekuritas

Rrf =Tarif bebas risiko

Ba =Beta dari keamanan

Rm =Pengembalian pasar yang diharapkan

Catatan:“Premi Risiko” =(Rm – Rrf)

Rumus CAPM digunakan untuk menghitung pengembalian yang diharapkan dari suatu aset. Ini didasarkan pada gagasan risiko sistematis (atau dikenal sebagai risiko yang tidak dapat didiversifikasi) bahwa investor perlu diberi kompensasi dalam bentuk premi risikoPremi Risiko PasarPremi risiko pasar adalah pengembalian tambahan yang diharapkan investor dari memegang portofolio pasar yang berisiko alih-alih aset bebas risiko. Premi risiko adalah tingkat pengembalian yang lebih besar daripada tingkat bebas risiko. Saat berinvestasi, investor menginginkan premi risiko yang lebih tinggi ketika mengambil investasi yang lebih berisiko.

Pengembalian yang Diharapkan

Notasi "Ra" di atas mewakili pengembalian yang diharapkan dari aset modal dari waktu ke waktu, diberikan semua variabel lain dalam persamaan. “Pengembalian yang diharapkan” adalah asumsi jangka panjang tentang bagaimana suatu investasi akan berlangsung sepanjang hidupnya.

Tarif Bebas Risiko

Notasi "Rrf" adalah untuk tingkat bebas risiko, yang biasanya sama dengan imbal hasil obligasi pemerintah AS 10 tahun. Tingkat bebas risiko harus sesuai dengan negara tempat investasi dilakukan, dan jatuh tempo obligasi harus sesuai dengan jangka waktu investasi. Konvensi profesional, Namun, biasanya menggunakan tarif 10 tahun, apa pun yang terjadi, karena ini adalah obligasi yang paling banyak dikutip dan paling likuid.

Untuk mempelajari lebih lanjut, lihat Kursus Dasar-dasar Pendapatan Tetap CFI.

Beta

Beta (dilambangkan sebagai "Ba" dalam rumus CAPM) adalah ukuran risiko saham (volatilitas pengembalian) yang tercermin dengan mengukur fluktuasi perubahan harganya relatif terhadap pasar secara keseluruhan. Dengan kata lain, itu adalah sensitivitas saham terhadap risiko pasar. Contohnya, jika beta perusahaan sama dengan 1,5 keamanan memiliki 150% dari volatilitas rata-rata pasar. Namun, jika beta sama dengan 1, pengembalian yang diharapkan pada keamanan sama dengan pengembalian pasar rata-rata. Beta -1 berarti keamanan memiliki korelasi negatif sempurna dengan pasar.

Untuk mempelajari lebih lanjut:baca tentang beta aset vs beta ekuitasUnlevered Beta / Asset BetaUnlevered Beta (Asset Beta) adalah volatilitas pengembalian untuk bisnis, tanpa mempertimbangkan leverage keuangannya. Itu hanya memperhitungkan asetnya..

Premi Risiko Pasar

Dari komponen CAPM di atas, kita dapat menyederhanakan rumus untuk mengurangi "pengembalian pasar yang diharapkan dikurangi tingkat bebas risiko" menjadi "premi risiko pasar". Premi risiko pasarPremi Risiko PasarPremi risiko pasar adalah pengembalian tambahan yang diharapkan investor dari memegang portofolio pasar berisiko alih-alih aset bebas risiko. mewakili pengembalian tambahan di atas dan di atas tingkat bebas risiko, yang diperlukan untuk mengkompensasi investor untuk berinvestasi di kelas aset yang lebih berisiko Kelas aset Kelas aset adalah sekelompok kendaraan investasi serupa. Mereka biasanya diperdagangkan di pasar keuangan yang sama dan tunduk pada aturan dan regulasi yang sama. Dengan kata lain, semakin bergejolak pasar atau kelas aset, semakin tinggi premi risiko pasar.

Video Penjelasan CAPM

Di bawah ini adalah penjelasan video singkat tentang cara kerja Model Penetapan Harga Aset Modal dan pentingnya pemodelan dan penilaian keuangan dalam keuangan perusahaan. Untuk mempelajari lebih lanjut, lihat Kursus Analis Keuangan CFI.

Mengapa CAPM Penting

Rumus CAPM banyak digunakan di industri keuangan. Sangat penting dalam menghitung biaya modal rata-rata tertimbang WACCWACC adalah Biaya Modal Rata-Rata Tertimbang perusahaan dan mewakili biaya modal campurannya termasuk ekuitas dan utang. (WACC), karena CAPM menghitung biaya ekuitas.

WACC digunakan secara luas dalam pemodelan keuangan Apa itu Pemodelan Keuangan Pemodelan keuangan dilakukan di Excel untuk meramalkan kinerja keuangan perusahaan. Sekilas tentang apa itu pemodelan keuangan, bagaimana &mengapa membangun model.. Ini dapat digunakan untuk menemukan nilai sekarang bersih (NPV) dari arus kas masa depan dari suatu investasi dan untuk menghitung lebih lanjut nilai perusahaannya Nilai Perusahaan (EV) Nilai Perusahaan, atau Nilai Perusahaan, adalah seluruh nilai perusahaan sama dengan nilai ekuitasnya, ditambah utang bersih, ditambah setiap kepentingan minoritas dan akhirnya nilai ekuitasnya.

Contoh CAPM – Perhitungan Pengembalian yang Diharapkan

Mari kita hitung pengembalian yang diharapkan dari sebuah saham, menggunakan rumus Capital Asset Pricing Model (CAPM). Misalkan informasi berikut tentang saham diketahui:

- Itu diperdagangkan di NYSE dan operasinya berbasis di Amerika Serikat

- Hasil saat ini pada treasury 10-tahun AS adalah 2,5%

- Rata-rata kelebihan pengembalian tahunan historis untuk saham AS adalah 7,5%

- Beta saham adalah 1,25 (artinya pengembalian rata-ratanya adalah 1,25x lebih fluktuatif seperti S&P500 selama 2 tahun terakhir)

Berapa pengembalian yang diharapkan dari keamanan menggunakan rumus CAPM?

Mari kita uraikan jawabannya menggunakan rumus dari atas dalam artikel:

- Pengembalian yang diharapkan =Tingkat Bebas Risiko + [Beta x Premi Pengembalian Pasar]

- Pengembalian yang diharapkan =2,5% + [1,25 x 7,5%]

- Pengembalian yang diharapkan =11,9%

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Lebih Banyak Sumber Daya

Kami berharap panduan CFI untuk rumus CAPM ini bermanfaat. Untuk terus belajar dan memajukan karir keuangan Anda sebagai analis keuangan, kami telah mengembangkan beberapa artikel lagi yang sangat relevan. Untuk mempelajari lebih lanjut, silahkan lihat:

- WACCWACCWACC adalah Biaya Modal Rata-Rata Tertimbang perusahaan dan mewakili biaya modal campurannya termasuk ekuitas dan utang.

- Asset betaUnlevered Beta / Asset BetaUnlevered Beta (Asset Beta) adalah volatilitas pengembalian untuk bisnis, tanpa mempertimbangkan leverage keuangannya. Itu hanya memperhitungkan asetnya.

- Metode penilaianValuationValuation mengacu pada proses menentukan nilai sekarang dari sebuah perusahaan atau aset. Itu dapat dilakukan dengan menggunakan sejumlah teknik. Analis yang ingin

- Analisis Perusahaan SebandingAnalisis Perusahaan SebandingPanduan ini menunjukkan kepada Anda langkah demi langkah bagaimana membangun analisis perusahaan yang sebanding ("Comps") dan menyertakan template gratis dan banyak contoh.

- Panduan pemodelan keuanganPanduan pemodelan keuangan GratisPanduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pengemudi, peramalan, menghubungkan ketiga pernyataan tersebut, analisis DCF, lagi

-

10 Tujuan Baik Untuk Keuangan Anda

Konsep uang dan membangun kekayaan bisa terasa agak kabur, Apalagi jika Anda baru memulai mengelola keuangan. Tetapi, seperti yang lainnya, mengambil alih keuangan Anda jauh lebih mudah dengan tujuan

-

Bagaimana Mengikuti Pasar Saham

Internet memudahkan untuk mengikuti pasar saham. Bukan hal yang aneh bagi outlet berita arus utama seperti surat kabar dan acara televisi untuk sesekali melaporkan peristiwa yang sangat dramatis di p

-

Bagaimana Memulai Perdagangan Intraday di Groww

Menurut definisi, intraday artinya dalam hari yang sama. Saat Anda melakukan pemesanan intraday, Anda tidak memiliki niat untuk memenuhinya dan menerima pengiriman. Ketika Anda menempatkan pesanan pen

-

Ethereum Rally Menuju Tertinggi Sepanjang Masa

Ethereum (ETH) telah reli menuju level tertinggi sepanjang masa, dan beberapa tanda menunjukkan penembusan tertinggi sepanjang masa. Tanda pertama dan paling jelas bahwa Ethereum akan mencapai punca

keuangan

-

Apakah asuransi bisnis menanggung kerugian terkait virus corona?

Apakah asuransi bisnis menanggung kerugian terkait virus corona? Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini. Banyak bisnis harus tutup karena pandemi virus corona -- baik karena ...

-

31 Pekerjaan Menyenangkan yang Membayar $20 Per Jam Atau Lebih!

31 Pekerjaan Menyenangkan yang Membayar $20 Per Jam Atau Lebih! Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Ada banyak pekerjaan yang membayar $20 atau lebih per jam yang menawarkan jad...

-

Cara Mengeja Jumlah Dollar yang Benar

Cara Mengeja Jumlah Dollar yang Benar Cek memiliki dua ruang di mana Anda perlu memasukkan nilai dolar. Cek adalah cara mudah untuk melakukan pembayaran bisnis sambil menyimpan catatan kertas transaksi Anda. Tetapi Anda perlu memastikan ...

-

Bagaimana Cara Transfer Saham dari Akun Demat Lain ke Groww Demat?

Bagaimana Cara Transfer Saham dari Akun Demat Lain ke Groww Demat? Salam investor! Harap Anda telah memeriksa platform saham Groww dan telah membuka akun Anda. Bukankah lebih bagus jika Anda memiliki semua kepemilikan Anda di satu tempat untuk pengalaman trading yang...