Apa itu Basel I?

Basel I mengacu pada seperangkat peraturan perbankan internasional yang dibuat oleh Basel Committee on Bank Supervision (BCBS), yang berbasis di Basel, Swiss. Komite mendefinisikan persyaratan modal minimum untuk lembaga keuangan, dengan tujuan utama meminimalkan risiko kreditRisiko KreditRisiko kredit adalah risiko kerugian yang mungkin terjadi akibat kegagalan pihak mana pun untuk mematuhi syarat dan ketentuan kontrak keuangan apa pun, terutama, . Basel I adalah seperangkat peraturan pertama yang ditetapkan oleh BCBS dan merupakan bagian dari apa yang dikenal sebagai Kesepakatan Basel, yang sekarang termasuk Basel IIBasel IIBasel II adalah perangkat kedua dari peraturan perbankan internasional yang ditetapkan oleh Basel Committee on Bank Supervision (BCBS). Ini merupakan perpanjangan dari peraturan untuk persyaratan modal minimum sebagaimana didefinisikan dalam Basel I. Kerangka Basel II beroperasi di bawah tiga pilar:Persyaratan kecukupan modal, Tinjauan pengawasan, dan disiplin pasar. dan Basel III. Tujuan penting dari kesepakatan tersebut adalah untuk menstandarisasi praktik perbankan di seluruh dunia.

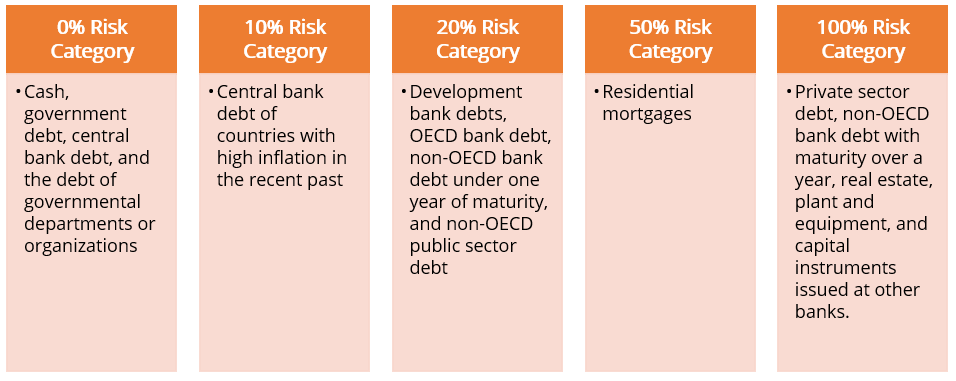

Sistem Klasifikasi Aset Bank

Sistem Klasifikasi Aset Bank mengklasifikasikan aset bank ke dalam lima kategori risiko berdasarkan persentase risiko:0%, 10%, 20%, 50%, dan 100%. Aset diklasifikasikan ke dalam kategori yang berbeda berdasarkan sifat debitur, seperti yang ditunjukkan di bawah ini:

Penerapan

Basel I terutama berfokus pada risiko kredit dan aset tertimbang menurut risiko (ATMR)Aset Tertimbang Menurut RisikoAset tertimbang menurut risiko adalah istilah perbankan yang mengacu pada sistem klasifikasi aset yang digunakan untuk menentukan modal minimum yang harus disimpan bank sebagai cadangan untuk mengurangi risiko kebangkrutan. Mempertahankan jumlah modal minimum membantu mengurangi risiko. Ini mengklasifikasikan aset sesuai dengan tingkat risiko yang terkait dengannya. Klasifikasi berkisar dari aset bebas risiko pada 0% hingga aset yang dinilai berisiko pada 100%. Kerangka tersebut mensyaratkan rasio modal minimum terhadap ATMR untuk semua bank sebesar 8%.

Modal Tier 1 mengacu pada modal yang sifatnya lebih permanen. Itu harus membuat setidaknya 50% dari total basis modal bank. Modal tier 2 bersifat sementara atau fluktuatif.

Manfaat Basel I

- Peningkatan Capital Adequacy Ratio yang SignifikanCapital Adequacy Ratio (CAR)Capital Adequacy Ratio (CAR) menetapkan standar bagi bank dengan melihat kemampuan bank untuk membayar kewajiban dan menanggapi risiko kredit dan risiko operasional. bank yang aktif secara internasional

- Kesetaraan kompetitif di antara bank-bank yang aktif secara internasional

- Manajemen modal yang ditingkatkan

- Sebuah tolok ukur untuk evaluasi keuangan bagi pengguna informasi keuangan

Keterbatasan

- Jenis risiko lainnya, seperti risiko pasar, resiko operasional, risiko likuiditas, dll. tidak dipertimbangkan.

- Penekanan diletakkan pada nilai buku aset daripada nilai pasar.

Bacaan Terkait

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)™Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya CFI tambahan di bawah ini:

- Basel IIIBasel IIIKesepakatan Basel III adalah serangkaian reformasi keuangan yang dikembangkan oleh Basel Committee on Banking Supervision (BCBS), dengan tujuan memperkuat

- Risiko Utama bagi BankRisiko Utama Bagi BankRisiko utama bagi bank meliputi kredit, operasional, pasar, dan risiko likuiditas. Karena bank dihadapkan pada berbagai risiko, mereka memiliki infrastruktur manajemen risiko yang dibangun dengan baik dan diwajibkan untuk mengikuti peraturan pemerintah.

- MIFID IIMiFID IIMiFID II adalah revisi dari Markets in Financial Instruments Directive (MiFID), awalnya diterbitkan pada tahun 2004. Ini adalah dasar dari undang-undang keuangan untuk Uni Eropa, dirancang untuk menjaga pasar keuangan tetap kuat, adil, efektif, dan transparan.

- Rasio Cadangan Rasio Cadangan Rasio cadangan – juga dikenal sebagai rasio cadangan bank, persyaratan cadangan bank, atau rasio cadangan kas – adalah persentase simpanan yang harus disimpan lembaga keuangan sebagai cadangan sebagai uang tunai. Bank sentral adalah lembaga yang menentukan jumlah rasio cadangan yang diperlukan.

-

Bagaimana Cara Kerja Pinjaman Mahasiswa?

Jika Anda ingin memahami cara kerja pinjaman mahasiswa, maka Anda tidak sendirian. Faktanya, 54% orang dewasa muda yang kuliah mengambil beberapa bentuk hutang untuk membayar pendidikan mereka. Meskip

-

Tips untuk Investasi Saham Dividen yang Menguntungkan di Pasar Apapun

Berinvestasi dalam stabil, saham yang membayar dividen bisa menjadi cara yang bagus untuk berinvestasi di pasar mana pun – apakah pasar bull atau pasar beruang. Kiat-kiat ini dapat membantu Anda lebih

-

Ulasan kartu kredit Bank of America® Business Advantage Travel Rewards World Mastercard®

Penawaran ini tidak lagi tersedia di situs kami:Kartu kredit Bank of America® Business Advantage Travel Rewards World Mastercard®, Kartu Kredit Ink Business Preferred®, Capital One® Spark® Cash Select

-

Cara Membayar Kawat Gigi Dengan Rekening Tabungan Kesehatan

Membayar untuk kawat gigi bisa menjadi pengeluaran yang besar dan terkadang tidak terduga untuk keluarga atau individu yang harus dihadapi. Apakah kawat gigi perlu dipakai selama dua tahun atau empat

keuangan

-

Selama krisis virus corona,

Selama krisis virus corona, beberapa asuransi jiwa berhenti sejenak pada orang Amerika yang lebih tua 17 April (Reuters) - Beberapa perusahaan asuransi jiwa AS memutuskan untuk tidak bertaruh pada orang Amerika yang lebih tua ...

-

Pengaruh Biaya Terhadap Hasil Investasi

Pengaruh Biaya Terhadap Hasil Investasi Harga rata-rata sebuah rumah di Amerika Serikat baru-baru ini dilaporkan oleh Biro Sensus AS menjadi $319, 700 (termasuk tanah tempat rumah itu berada). Jadi apa sebenarnya hubungan angka ini dengan...

-

Prediksi Harga Bitcoin:$100,

Prediksi Harga Bitcoin:$100, 000 pada tahun 2022 Pergeseran positif dalam berita terkait crypto dan pembelian besar-besaran membuat harga Bitcoin melonjak melewati $55, 000 selama seminggu terakhir. Reli terbaru ini berarti pred...

-

Apakah ProfitFarmers Penipuan? Ulasan (2020)

Apakah ProfitFarmers Penipuan? Ulasan (2020) Dalam artikel ini, kami akan meninjau platform perdagangan otomatis cryptocurrency baru yang disebut Petani Untung untuk mencari tahu apakah itu a produk yang sah atau hanya penipuan lain . Cr...